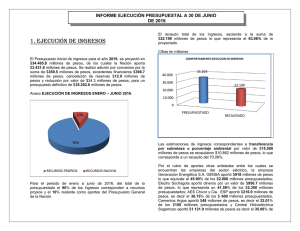

RESUMEN DEL CAPITULO 9 PRESUPUESTO MAESTRO Los

Anuncio

RESUMEN DEL CAPITULO 9 PRESUPUESTO MAESTRO Los presupuestos son un medio por el cual pueden alcanzarse las políticas, los objetivos y las normas de la compañía. Así mismo se puede aplicar a un sin numero de funciones como por ejemplo el control, evaluación del desempeño, coordinación de actividades e implementación de planes. En este tipo de presupuesto maestro se puede ver el alto grado de participación en la elaboración del mismo por parte de los gerentes de los niveles medio y bajo y que estos son delegados por los de alta gerencia. Los gerentes de la alta gerencia determinan el desempeño de los gerentes de medio y bajo en el presupuesto autoritario o totalitario. Pero en el presupuesto democrático o participativo la gerencia de los niveles medio y bajo determinan cual será el desempeño de ellos. En los dos tipos de presupuestos los gerentes de nivel medio y bajo serán los responsables de su desempeño en el proceso de control. El presupuesto debe de cubrir las actividades de más de un año por lo que debe de ser un esfuerzo continúo para que la compañía mejore sus operaciones y cuando hayan problemas en el periodo que se esta presupuestando las correcciones deberán de realizarse de la forma más rápida para que puedan ajustarse las proyecciones del presupuesto. El presupuesto maestro o total es uno de los medios mas efectivos de planeación y control. La planeación estratégica se utiliza para la formulación de las metas y los objetivos a largo plazo y esto se incluye dentro del plan presupuestal global y permite emitir un criterio confiable para poder medir el desempeño de los departamentos y de los individuos encargados de cumplir con los presupuestos. Los presupuestos se pueden agrupar en dos amplias categorías: 1. Programas Presupuestales: son lo que incluyen las ventas, producción, materiales. Caja, etc. 2. Resúmenes Presupuestales: son los que combinan los datos de los diversos programas más la información de respaldo los cuales incluyen el estado presupuestado de ingresos y el balance general presupuestado. El estado presupuestado de ingresos muestra cuales son las operaciones rentables que se esperan en los periodos por venir como medida fiable de lo que deben de ser las operaciones y cualquier variación que exista por mínima que sea debe de investigarse. El presupuesto de caja relaciona las actividades de caja del estado de ingresos con el balance general como por ejemplo las ventas presupuestadas del estado de ingresos son esenciales para determinar el monto y la oportunidad de los cobros en efectivo de las cuentas por cobrar del balance general. Para poder determinar el monto y la oportunidad de las salidas de caja es necesario ver los presupuestos de materiales directos, mano de obra directa y los costos indirectos de fabricación. Los presupuestos de gastos de ventas y administrativos también deben de considerarse así como las utilidades y otros impuestos, gastos de capital, rembolsos de prestamos y dividendos de caja en el establecimiento de los desembolsos presupuestados de caja. El balance general presupuestado es el que incorpora todos los cambios en los activos, pasivos y capital desde el último balance general por lo que este puede indicar decisivas razones financieras favorables o desfavorables antes de que estas ocurran. PREGUNTAS 1. ¿Qué es un presupuesto? Es una expresión cuantitativa de los objetivos gerenciales y resulta un medio para controlar el progreso del logro hacia los objetivos. 2. ¿Qué es la planeación estratégica? Es un proceso de fijar metas a largo plazo de una compañía. 3. ¿Qué es un presupuesto participativo o democrático? Es aquel que permite que los gerentes de los niveles medio y bajo planeen las actividades que ellos creen realmente pueden lograr hacia el logro de los objetivos de la empresa. 4. ¿Cuál es la diferencia entre los costos estándares y los costos presupuestados? Son los costos por unidad que se espera lograr en un determinado proceso de producción, y los costos presupuestados son los costos totales de todos los procesos productivos que se esperan incurrir. 5. ¿Qué es un presupuesto maestro? Es un resumen de los objetivos de todas las funciones de una organización. 6. ¿Qué es el presupuesto base cero? Presupuesto en que cada actividad planeada y su costo total estimado deben justificarse como si fuera la primera vez que se realiza, es decir que cada tarea a desempeñar por el gerente deberá explicarse el proceso a ejecutar. 7. ¿Cuáles son los componentes del presupuesto maestro? Presupuesto de ventas Presupuesto de producción Presupuesto de materiales directos Presupuesto de mano de obra Presupuesto de costos indirectos de fabricación Presupuesto de inventario final Presupuesto de gasto de venta, financiero y administrativo Presupuesto de caja 8. Explique la teoría de motivación de Abraham Maslow? Es aquella que expone el porqué las personas de una organización deben de entusiasmarse para hacer lograr los objetivos o metas comprometidas hacia la entidad, es denominada en pocas palabras la jerarquía de las necesidades. 9. ¿Cuáles son los dos conceptos vinculadas a la participación? y explique cada uno de ellos Proceso: se refiere al acto de participar, es decir este permite que los participantes se comuniquen e interactúen lo cual conduce a una mayor unión entre ellos. Contenido: establece que el análisis en grupo debe dirigirse al establecimiento de una meta común, y la interacción debe ser de tal modo que cada participante sea capaz de interiorizas aquellas metas adoptadas por el grupo. 10. ¿Qué es una hoja electrónica? Son herramientas administrativas útiles para la planeación de las actividades a desarrollar para el pronóstico de las ventas, para estimar la utilidad y comparar decisiones alternativas, la participación del mercado, rendimiento sobre la inversión etc.