Descargar PDF - scriesgo.com

Anuncio

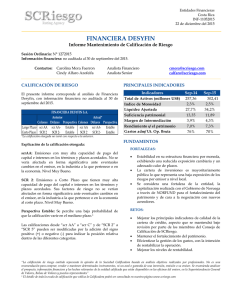

Setiembre 2014 PRINCIPALES INDICADORES MACROECONÓMICOS DE COSTA RICA Junio 2014 Elaborado por: Cindy Alfaro Azofeifa Analista Senior [email protected] 1. ANALISIS DE LA PLAZA LOCAL Tabla de contenido 1. 1.1 ANALISIS DE LA PLAZA LOCAL .....................................1 Producción nacional ........................................................2 1.1.1 Sectores más dinámicos ..............................................2 1.1.2 Índice mensual de actividad económica (IMAE).......3 1.2 Desempleo........................................................................4 1.3 Finanzas Públicas.............................................................4 1.4 Comercio Exterior............................................................5 1.4.1 Evolución del tipo de cambio .....................................6 1.4.2 Inversión Extranjera Directa (IED) .............................7 1.5 Política Monetaria............................................................7 1.5.1 Tasa Básica Pasiva.......................................................8 1.5.2 Inflación.......................................................................9 2. PERSPECTIVAS.................................................................9 3. BIBLIOGRAFÍA ...............................................................10 Según el Fondo Monetario Internacional, en muchas economías de mercados emergentes y en desarrollo, tal como es el caso de Costa Rica, el aumento de la demanda externa por parte de las economías avanzadas estimulará el crecimiento, pero las debilidades internas seguirán siendo motivo de inquietud, tales como la situación del déficit fiscal. En Costa Rica, la economía nacional se caracteriza principalmente por lo siguiente: • La actividad económica está todavía en proceso de recuperación, principalmente los sectores de la construcción y el agro, éste último ha sido golpeado también por situaciones de índole climático que han agravado su condición. • La inflación podría registrar desvíos de la meta, precisamente por el aumento en las expectativas de inflación al alza y por la variación cambiaria. • La menor disponibilidad de divisas en el mercado cambiario ha justificado la intervención del BCCR para defender la banda cambiaria. • La situación fiscal provoca que el Gobierno Central incremente su endeudamiento con el fin de poder cerrar el déficit primario que representa uno de los indicadores que más preocupa desde el ángulo del equilibrio macroeconómico. • No se observan cambios en las finanzas del Gobierno Central que puedan reducir el desequilibrio fiscal por lo que es de esperar mayores presiones sobre la tasa de interés en los próximos meses, en el tanto el Gobierno Central continúe recurriendo al mercado de valores nacional para financiar su déficit. • Las tasas de interés reflejan los ajustes registrados en la Tasa de Política Monetaria, establecida por el Banco Central de Costa Rica (BCCR) y el mayor requerimiento de financiamiento interno del déficit fiscal. La calificación vigente de la República de Costa Rica es la siguiente: República de Costa Rica - Calificación de riesgo vigente Calificadora Actualización Largo Plazo Perspectiva Standard & Poors 28-feb-14 BB Estable Moodys 16-sep-14 Ba1 Estable Fitch Ratings 27-ene-14 BB+ Estable Desde el año anterior, las tres calificadoras de riesgo que analizan la calidad crediticia de Costa Rica han encendido las alertas sobre el aumento del déficit fiscal del Gobierno Central y su posible impacto en las revisiones de las calificaciones. En América Central se proyecta que el crecimiento en general no registrará cambios y permanecerá en 4,0%, ya que el estímulo derivado del repunte de la actividad económica en Estados Unidos está siendo contrarrestado por el endurecimiento de la política fiscal en algunos países, los efectos de una enfermedad en la producción de café, un menor financiamiento procedente de Venezuela y otros factores específicos de cada país. En los últimos dos años, a saber, el 2013 y 2014, el ritmo de crecimiento del PIB no ha alcanzado los porcentajes de crecimiento que se registraron previos a la crisis, tal como se puede observar en el siguiente gráfico. Gráfico 1. Tasa de variación anual del Producto Interno Bruto, a precios constantes En términos generales, las variaciones en las calificaciones otorgadas al país responden al crecimiento que han mostrado los principales indicadores de la deuda producto del incremento en el déficit fiscal y a la dificultad del gobierno para mejorar la legislación para reducir el alto déficit fiscal y limitar el incremento en la carga de la deuda. Recientemente Moody’s rebajó la calificación al país, eliminándole el grado de inversión, tomando en consideración en la debilidad institucional del país puesta en evidencia por los permanentes "obstáculos políticos para una reforma fiscal" y la expectativa de que el actual amplio déficit y el creciente peso de la deuda continúen en los próximos años. Fuente: elaboración propia con base en datos del BCCR. *Cifras preliminares del BCCR. **Cifras proyectadas por el BCCR. 1.1 Producción nacional 1.1.1 La incertidumbre que rodea la economía costarricense está relacionada con el comportamiento del crecimiento de las principales economías del mundo, debido a lo codependiente de las economías. De hecho, al término del 2014, el Banco Central de Costa Rica (BCCR) prevé un aumento anual en la producción nacional de 3,6%, nivel que es inferior al establecido por el Fondo Monetario Internacional (FMI) para Centroamérica (4,0%). En toda economía es normal que haya sectores económicos más dinámicos que otros y Costa Rica no es la excepción, y que incluso éstos varían de acuerdo a la coyuntura nacional e internacional. De hecho, todos los sectores económicos medidos en el PIB muestran tasas de crecimiento positivas; sin embargo, difieren entre ellas, evidenciando la heterogeneidad del crecimiento en nuestro país. En el informe Perspectivas de la Economía Mundial del FMI, publicado en abril del 2014, éste prevé que la actividad económica en América Latina y el Caribe permanecerá relativamente atenuada en 2014. La recuperación en las economías avanzadas debería generar efectos comerciales positivos, pero estos probablemente se verán contrarrestados por los precios más bajos de las materias primas, las condiciones financieras más restrictivas y las obstrucciones en la oferta en algunos países. Sectores más dinámicos Tomando en cuenta las cifras proyectadas por el Banco Central para el año 2014, las cuales consideran, entre otras variables, el comportamiento de las industrias a lo largo del año, se muestra que la industria de servicios, a saber, los Otros servicios prestados a empresas, que incluye los centros de llamadas, desarrollo de software y otros; los servicios financieros, y los relacionados con el Trasporte y almacenaje, son los más dinámicos, los cuales presentaron tasas de crecimiento superiores al 5%. Página 2 de 10 OFICINAS REGIONALES Costa Rica: (506) 2552-5936 El Salvador: (503) 2260-5407 Cartago, Residencial El Molino, Edificio Platino, San Salvador 47 Av. Norte y Alameda Juan Pablo II. Segunda Planta Condominio Metro 2000, local 13 A www.scriesgo.com / [email protected] Estos tres sectores, representan en conjunto, el 29% del PIB a precios constantes en el 2014, de ahí la importancia de que éstos impulsen el crecimiento de la economía. Por su parte, el sector comercial, el cual aporta el 15% del PIB en el 2014, crece 3,8%, lo que, en términos absolutos, es uno de los mayores crecimientos. Incluso el sector construcción y la industria de actividades inmobiliarias, que aporta más del 8% del PIB en el 2014, ha venido presentado indicios de recuperación moderados y del año 2013 al 2014 registra tasas crecimiento de 3,2% y 3,9%, respectivamente. Cabe destacar que el sector construcción y la industria de actividades inmobiliarias son importantes por su aporte a la producción nacional. No obstante, su principal aporte a la economía radica en el impacto que genera sobre la cantidad de empleo que aporta. Gráfico 2. Tasa de variación anual del Producto Interno Bruto, a precios constantes, por industria, cifras proyectadas al 2014 Fuente: elaboración propia con base en datos del BCCR. El Informe Mensual de Coyuntura Económica1 a agosto del 2014, del BCCR, detalla que en los primeros 6 meses del año en las industrias de servicios destacaron los siguientes: • La actividad de transportes, almacenamiento y comunicaciones creció 8% (3,3% en junio 2013) explicado, en mayor medida, por las telecomunicaciones y por los servicios vinculados al transporte por carretera, muelles y puertos. • Los establecimientos financieros y seguros registraron un crecimiento interanual de 9,0% (7,6% en junio 2013), principalmente por los servicios de captación de depósitos a plazo y de ahorro y, la colocación de crédito al sector privado. También contribuyó el incremento en los ingresos asociados a comisiones por operaciones cambiarias y tarjetas de crédito. • El comercio registró una tasa interanual de 4,6%, superior en casi 1 p.p. a su similar del año previo. El 78% de las empresas que integran los distintos grupos de comercio mostraron aumentos, en particular, la comercialización de aparatos eléctricos y del hogar como resultado de mayores estrategias de mercadeo, así como la mayor venta de productos químicos para el sector agrícola. • Los establecimientos financieros y seguros mostraron un crecimiento medio de 7,3% y una tasa interanual de 7,2%, explicado por el incremento en los ingresos por los servicios de captación y colocación de recursos por parte del sistema bancario, en particular al sector privado. • El comercio presentó una tasa acumulada de 3,6% explicada, en buena medida, por las ventas de aparatos eléctricos, hierro y maquinaria, textiles y madera, papel y cartón entre otros. En este período el 69,6% de las actividades que conforman esta industria presentaron aportes positivos. Con respecto al IMAE, el indicador acumulado arrojó un valor de 4,41% en junio del 2014, el cual significa un crecimiento positivo moderado de la economía costarricense. No obstante, no alcanza los niveles registrados antes de la crisis financiera en el 2008. La actividad agropecuaria registró una tasa interanual de 6,8%, principalmente por la mejor evolución de los cultivos de piña y banano. En el caso de la piña, destacó la mayor productividad por hectárea (favorecida por la menor incidencia de plagas y enfermedades); mientras que en el segundo, la mejor programación de la cosecha permitió aumentar el número de racimos procesados para exportación. Este comportamiento estuvo asociado a la evolución favorable de las industrias de servicios, agropecuaria, manufacturera y de la construcción. La producción de la industria de la construcción aumentó 4,3% (2,2% en junio 2013), explicado no solo por el mejor desempeño de la construcción con destino privado, sino 1.1.2 Índice mensual de actividad económica (IMAE) Las tasas de crecimiento seguidas corresponden a las tendencias ciclo del IMAE. Página 3 de 10 1 OFICINAS REGIONALES Costa Rica: (506) 2552-5936 El Salvador: (503) 2260-5407 Cartago, Residencial El Molino, Edificio Platino, San Salvador 47 Av. Norte y Alameda Juan Pablo II. Segunda Planta Condominio Metro 2000, local 13 A www.scriesgo.com / [email protected] también por la construcción pública que mostró crecimientos positivos a partir de abril del año en curso. Gráfico 3. Evolución del indicador IMAE A junio de cada año Cifras en porcentajes 1.3 Finanzas Públicas Durante el primer semestre del 2014 el Sector Público Global Reducido (SPGR) acumuló un exceso de gastos equivalente al 2,0% del PIB (2,3% en igual lapso del 2013). Dicho resultado estuvo determinado, principalmente, por la mejora en las finanzas de las instituciones del resto del sector público no financiero, que fue parcialmente compensada por el mayor déficit del Gobierno Central. En junio, el Gobierno tuvo ingresos por ¢345.791 millones y egresos por ¢465.308 millones, lo que originó el déficit mensual más alto del año (¢119.517 millones) y contribuyó a que este desbalance acumulado se ubicara en 2,6% del PIB (2,3% en junio 2013). La expansión del gasto gubernamental continuó determinada, según los aportes a la tasa de variación total, por el crecimiento de las transferencias corrientes (11,8%), remuneraciones (7,7%) y gastos de capital (46,8%). Pese a lo anterior, el pago de intereses de deuda interna disminuyó 0,3%, debido al efecto de las menores tasas de interés internas pactadas durante el segundo semestre del 2013. Fuente: elaboración propia con base en datos del BCCR. 1.2 Desempleo La tasa de desempleo ha presentado una disminución anual en el cuarto trimestre del 2014 de cerca de 1,5 puntos porcentuales, y en junio del 2014 es de 9,0%. Específicamente, en los últimos 12 trimestres el promedio del indicador fue de 9,8%, el cual ha oscilado entre 8,1% a 10,9% desde el tercer trimestre del 2011. Gráfico 4. Evolución del indicador de desempleo abierto Cifras en porcentajes Fuente: elaboración propia con base en datos del BCCR. El Instituto Nacional de Estadística y Censos (INEC) define el desempleo como las personas que buscan trabajo y no lo encuentran respecto a la fuerza de trabajo, por lo tanto, este indicador puede bajar porque aumentan el número de ocupados o porque se reduce el número de personas que quieren empleo, tal como sucedió en el primer trimestre del 2013. En los ingresos destacó la mayor recaudación en aduanas (14,3%), en particular por el efecto del incremento en el tipo de cambio sobre el valor de las importaciones. Este comportamiento compensó en parte el menor crecimiento de los impuestos de renta y ventas, así como la desaceleración en el rubro de “otros ingresos tributarios”. El resto del sector público no financiero reducido (RSPNFR), se estima acumuló un superávit financiero equivalente a 0,9% del PIB (superior en 0,5 p.p. al observado en igual período del 2013). Dicho resultado se asoció especialmente a la mejora en las finanzas de la Caja Costarricense del Seguro Social, la cual continuó con medidas de contención del gasto y, el Instituto Costarricense de Electricidad, debido a la recuperación en los ingresos percibidos por los servicios de electricidad. Finalmente, el saldo de la deuda bruta total del Sector Público Global ascendió a ¢14,9 billones a junio del 2014, equivalente a 54,7% del PIB y significó un incremento de 2,3 p.p. con respecto a un año antes. En términos absolutos, significó un incremento de ¢1,2 billones en relación con el saldo de diciembre del 2013 y de ¢1,9 billones en los últimos 12 meses. Página 4 de 10 OFICINAS REGIONALES Costa Rica: (506) 2552-5936 El Salvador: (503) 2260-5407 Cartago, Residencial El Molino, Edificio Platino, San Salvador 47 Av. Norte y Alameda Juan Pablo II. Segunda Planta Condominio Metro 2000, local 13 A www.scriesgo.com / [email protected] Gráfico 5. Sector Público Global Reducido: Resultado Financiero como porcentaje del PIB Cifras acumuladas a junio de año azúcar a Nueva Zelanda). Por el contrario, el mercado asiático se ha contraído debido a menores ventas de componentes electrónicos y microprocesadores. Particularmente en junio, las importaciones y exportaciones de bienes crecieron 3,2% y 2,2% en el orden indicado (cerca de 2 p.p. por encima del crecimiento medio a mayo 2014). En el primer caso debido a las mayores adquisiciones de insumos vinculados a la industria metalúrgica y metalmecánica, así como de maquinaria industrial y equipo móvil de transporte y; en el segundo, a la mayor demanda externa de productos de empresas del régimen definitivo (piña, banano y llantas), mientras que las empresas de regímenes especiales mantienen la tendencia negativa mostrada a partir de abril de este año. A continuación se presenta el comportamiento de la Balanza Comercial en el mes de junio de los últimos siete años, en donde se aprecia el aumento en la brecha creciente y negativa en la balanza comercial. *Cifras preliminares. Fuente: elaboración propia con base en datos del BCCR. Gráfico 6. Balanza Comercial A junio de cada año Cifras en millones de dólares 1.4 Comercio Exterior En el primer semestre del 2014, la balanza comercial de bienes registró una brecha negativa de $3.119 millones y reflejó crecimientos de 1,4% y 0,5% en las compras y ventas externas. Este resultado representó 6,3% del PIB estimado para este año, lo que está en línea con la revisión de la programación macroeconómica que presentó el BCCR en julio del 2014, la cual estima un déficit comercial equivalente a 13,6% del PIB para este año. El aumento de las importaciones se originó en las compras de empresas del régimen definitivo (5,1% contra 1,9% en igual periodo del 2013), en tanto que las adquisiciones de las empresas de los regímenes especiales cayeron 8,7%. En las primeras destacaron las compras de materias primas plásticas, productos farmacéuticos, alimenticios y equipo para electricidad y telecomunicaciones; mientras en las segundas fueron las de insumos vinculados a la industria electrónica. Por su parte, el comportamiento de las exportaciones responde al incremento de 5,2% en las ventas del régimen definitivo, compensadas parcialmente por la disminución de 3,3% en los regímenes especiales. En el primer subgrupo destacó la mayor demanda externa de banano, piña y llantas y, en el segundo, las menores ventas de componentes electrónicos y microprocesadores. Por destino de las ventas, destacó la evolución positiva del mercado europeo (banano, melón, piña, equipo de infusión y transfusión, instrumentos y aparatos de odontología) y el grupo de países del Caribe y Oceanía (colocaciones de Fuente: elaboración propia con base en datos del BCCR. Con respecto al destino de las exportaciones, las ventas desde las zonas francas son las que representan más del 50% de las exportaciones totales. Las ventas hacia Estados Unidos, Europa y Centroamérica continúan siendo los principales mercados de destino y su dinamismo se ha reactivado en el último año, después de que el año anterior registraran una contracción en promedio de 4%. La relación comercial de Costa Rica se ha concentrado históricamente en América del Norte, especialmente con Estados Unidos, en donde la Balanza Comercial ha sido negativa. Se destaca que, sólo en el caso de las relaciones comerciales con Europa y con Centroamérica, la Balanza Comercial es Página 5 de 10 OFICINAS REGIONALES Costa Rica: (506) 2552-5936 El Salvador: (503) 2260-5407 Cartago, Residencial El Molino, Edificio Platino, San Salvador 47 Av. Norte y Alameda Juan Pablo II. Segunda Planta Condominio Metro 2000, local 13 A www.scriesgo.com / [email protected] positiva, y se ha comportado de esa manera en los últimos años, tal como se muestra en el siguiente gráfico. máximo de ¢557,62 y un mínimo de ¢492,49. Al 31 de agosto del 2014, el tipo de cambio ha presentado una depreciación de ¢37,14 colones con respecto al mismo día del año anterior. Gráfico 7. Saldo de la Balanza Comercial por Región A junio de cada año Cifras en millones de dólares De la misma manera, el tipo de cambio de venta, en el mismo lapso, utilizando la referencia calculada por el Banco Central, se ubicó en promedio en ¢532,18, el cual ha oscilado entre ¢504,88 y ¢572,44. Tal como en el tipo de cambio de compra, con respecto al mismo día del año anterior, el precio de la divisa presentó una depreciación de ¢35,30. Debido a las condiciones internacionales, la entrada de capitales ha presionado a la baja el tipo de cambio. De ahí que el Gobierno estableció en el segundo y tercer trimestre del 2013 políticas para limitar la entrada de este tipo de capitales. Incluso el Gobierno ha tenido que intervenir en el mercado cambiario para defender el límite inferior de la banda cambiaria. Fuente: elaboración propia con base en datos de PROCOMER. Nota: las cifras del 2013 son preliminares (datos acumulados a noviembre). Tomando en consideración el destino de las ventas, en los últimos cuatro años, la tercera parte del monto de las exportaciones se canaliza hacia el mercado norteamericano, especialmente hacia Estados Unidos. Se destaca que el saldo de las operaciones en las zonas francas es positivo y es el que presenta la brecha más amplia, seguido de las relaciones comerciales con Centroamérica. 1.4.1 En los primeros meses del año 2014, el tipo de cambio presentó un aumento considerable, el cual responde principalmente, según palabras del Sr Rodrigo Bolaños, presidente del Banco Central, al término de la política monetaria expansiva de los Estados Unidos y sus bajas tasas de interés, lo cual provocó una llegada masiva de ingresos en dólares a economías emergentes, lo cual se tradujo en apreciación de las monedas locales. Esta condición y comportamiento de los mercados podría haber llegado a su fin, lo cual presionaría a la depreciación de la moneda, tal como se ha presentado a en los primeros 8 meses del año. Gráfico 8. Evolución del Tipo de Cambio del Colón con respecto al Dólar Marzo 2004 a Agosto 2014 Evolución del tipo de cambio El Banco Central de Costa Rica adoptó en octubre del 2006 y de forma transitoria, un esquema de banda cambiaria para la determinación del tipo de cambio, el cual se ha comportado relativamente estable, hasta el segundo semestre del 2013, pues a inicios del 2014 se registraron volatilidades importantes. La tendencia que ha presentado el tipo de cambio del colón con respecto al dólar se caracterizó por una leve apreciación del colón. La evolución del precio de la divisa ha sido hacia la baja, lo que ha causado que éste se mantenga cerca del piso de la banda cambiaria. Fuente: elaboración propia con base en datos de BCCR. En promedio en el último año el tipo de cambio de compra, utilizando la referencia calculada por el Banco Central, al término de agosto del 2014, es ¢519,28, llegando a un Página 6 de 10 OFICINAS REGIONALES Costa Rica: (506) 2552-5936 El Salvador: (503) 2260-5407 Cartago, Residencial El Molino, Edificio Platino, San Salvador 47 Av. Norte y Alameda Juan Pablo II. Segunda Planta Condominio Metro 2000, local 13 A www.scriesgo.com / [email protected] 1.4.2 Inversión Extranjera Directa (IED) La IED se ha convertido en un importante generador de empleos y una fuente notable de recursos que complementan la inversión nacional y a la vez amortigua el déficit comercial. El flujo de la inversión extranjera directa en Costa Rica ha sido importante para el financiamiento de la cuenta corriente, dejando atrás el financiamiento basado en transferencias netas de capitales y préstamos externos. La IED se ha convertido en fuente importante de empleo y transferencia de tecnología a través de las vinculaciones con proveedores locales, a saber, encadenamientos productivos, y capacitación a los empleados, especialmente en empresas de alta tecnología y alto valor agregado como son las empresas de dispositivos electrónicos, dispositivos médicos y servicios. propiedades y locales comerciales de personas extranjeras no residentes. Específicamente, los datos reflejan las inversiones y desarrollos de grandes proyectos como la ampliación del centro comercial Multiplaza Curridabat, de capital salvadoreño, y el comienzo de las obras de City Mall, en Alajuela, que es una iniciativa de inversionistas hondureños. El origen de estos recursos es variado, y en el último año, el flujo más importante proviene de Centroamérica, mientras que las provenientes de Venezuela fueron las que presentaron la reducción más importante en el año 20122013. Gráfico 9. Evolución de la Inversión Extranjera Directa desde el país de origen Al primer trimestre del 2014, el monto de la IED es de $483,37 millones, un 48% menor a lo registrado en el mismo trimestre del año anterior, cuando el país registró un pico importante de estrada de capitales. Debido a la importancia de este tipo de inversión en la economía costarricense, es imperativa la necesidad de captar más recursos mediante esta vía. La posibilidad de atraer más y mejores flujos internacionales de IED está asociada con las políticas orientadas a crear un clima de seguridad, tranquilidad y estabilidad política, económica y social en el país Los datos más actualizados del BCCR de la IED y su detalle por país y por sector es a diciembre 2013, en el cual se aprecia como el negocio inmobiliario fue el más dinámico en atracción de la IED, seguido por el sector servicios. De hecho, el sector inmobiliario representó en el año 2013, el 43% de la IED, lo cual lo hace el sector más importante, con un aporte de $1.160,70 millones. El repunte en este sector obedece a la adquisición de propiedades en zonas costeras de Guanacaste y Puntarenas explican el repunte, según la Coalición Costarricense de Iniciativas de Desarrollo (Cinde). De ellos, al menos dos terceras partes corresponden a la compra de terrenos, 1.5 Política Monetaria El Banco Central hace uso del mecanismo del corredor de tasas de interés en el Mercado Integrado de Liquidez, dando facilidad permanente de crédito a un día, siete y catorce días plazo. Lo hace por medio de Operaciones Diferidas de Liquidez, con ellas capta e inyecta liquidez en el Mercado Integrado de Liquidez mediante subastas, logrando con esto su objetivo. El Banco Central pretende hacer que la Tasa de Política Monetaria (TPM) sea más influyente y tenga más peso como indicador de referencia en la economía nacional. Por ese Página 7 de 10 OFICINAS REGIONALES Costa Rica: (506) 2552-5936 El Salvador: (503) 2260-5407 Cartago, Residencial El Molino, Edificio Platino, San Salvador 47 Av. Norte y Alameda Juan Pablo II. Segunda Planta Condominio Metro 2000, local 13 A www.scriesgo.com / [email protected] motivo es que recientemente decidió deshabilitar la emisión de depósitos electrónicos a plazo por medio de la plataforma Central Directo y concentrar todas las operaciones de muy corto plazo o liquidez en una sola plataforma, a saber, el Mercado Integrado de Liquidez (MIL). La Tasa Básica Pasiva en la primera parte del año 2012, mostro un comportamiento al alza, pasando del 8,00% de inicios del año 2012, hasta el 10,50% que alcanzó a finales de setiembre del 2012. No obstante, el comportamiento de este indicador se revierte en esa fecha y comienza a caer, y en agosto del 2014 es de 7,10%. Según el presidente de la entidad, Olivier Castro, la meta con esas medidas consiste en mejorar el control monetario para consolidar el manejo de la inflación baja y estable en el mediano plazo y crear una estructura de captación en los plazos cortos de la curva de rendimientos que contribuya a reducir la volatilidad de las tasas de interés de muy corto plazo, de tal forma que las señales de política enviadas mediante modificaciones en la Tasa de Política Monetaria (TPM) se transmitan de mejor forma a la estructura de rendimientos de los instrumentos financieros en el mercado local. Específicamente en el último año, la TBP ha presentado una suave tendencia al alza, al aumentar en ese periodo en 0,55 puntos porcentuales. La importancia de este indicador radica en que afecta directamente un porcentaje importante de la masa de créditos del país y la incertidumbre sobre sus variaciones, repercute en las decisiones de inversión del sector empresarial del país. Gráfico 10. Evolución de la Tasa Básica Pasiva Mensual Enero 2010 – Agosto 2014 La TPM es la tasa de interés objetivo del Banco Central y se utiliza como referencia para conducir el costo de las operaciones a un día plazo en el MIL dentro de un corredor formado por los rendimientos de las facilidades permanentes de crédito y los de depósito. Es decir, constituye una referencia de lo que está dispuesto a pagar el BCCR por el dinero a muy corto plazo a los bancos del sistema financiero para que, a su vez, estos intermediarios sean los transmisores de las decisiones tomadas en la política monetaria a las empresas y personas. Se destaca que la TPM ha tenido dos ajustes en el 2014. Se han hecho como una forma de aumentar el costo del dinero y, por lo tanto, evitar un mayor crecimiento de la inflación. El indicador inició el año con un nivel de 3,75% y actualmente es de 5,25%. La tasa básica pasiva (TBP) osciló entre 6,50% y 7,10% en el último año con cierre a agosto 2014; no obstante, al cierre de agosto 2014 registró el nivel más bajo de los últimos 18 meses. 1.5.1 Tasa Básica Pasiva Por definición; la tasa básica pasiva calculada por el Banco Central, se refiere al promedio ponderado de las tasas de interés de captación brutas en colones, negociadas por los intermediarios financieros residentes en el país y de las tasas de interés de los instrumentos de captación del Banco Central y del Ministerio de Hacienda negociadas tanto en el mercado primario como en el secundario, todas ellas correspondientes a los plazos entre 150 y 210 días, según se establece en la página web del Banco Central de Costa Rica. Fuente: elaboración propia con base en datos de BCCR. En el último año el aumento en el comportamiento de las tasas de interés tiene implicancias importantes en la economía, tales como: • El encarecimiento de la deuda genera un mayor requerimiento de financiamiento por parte del Gobierno, que le exige más a la sostenibilidad de la deuda en el largo plazo. • Disminuye la disponibilidad de fondos para el financiamiento de proyectos de inversión del sector privado, con consecuencias desfavorables sobre el crecimiento económico. Además, puede tener efectos negativos sobre la calidad de la cartera crediticia, al aumentar el porcentaje de mora de préstamos, particularmente los que cuentan con tasa de interés ajustable. • Podría incentivar el ingreso de capitales externos de corto plazo, aumentando la disponibilidad de divisas en el mercado cambiario y, con ello generar posibles presiones adicionales para la apreciación del colón. Página 8 de 10 OFICINAS REGIONALES Costa Rica: (506) 2552-5936 El Salvador: (503) 2260-5407 Cartago, Residencial El Molino, Edificio Platino, San Salvador 47 Av. Norte y Alameda Juan Pablo II. Segunda Planta Condominio Metro 2000, local 13 A www.scriesgo.com / [email protected] En términos generales, a la fecha, la tasa de interés en colones está presionada por el efecto neto del comportamiento de otras variables en la economía, a saber: • Al alza, por el aumento en tasas en dólares. • Al alza por la presión que genera el financiamiento interno del déficit fiscal, el cual será incrementado por la necesidad de recursos para hacer frente al pago de bonos externos del Gobierno. • Al alza por las captaciones en colones de bancos para aumentar crédito en colones. • Al alza por el mayor crédito al sector privado en colones y menos en dólares. 1.5.2 inversión y, como resultado de ello, incide positivamente en la generación de nuevas inversiones y de empleo. Por lo tanto, focalizar esfuerzos para que el indicador converja con la meta es compatible con los objetivos institucionales de promover la ocupación plena de los recursos productivos y el ordenado desarrollo de la economía costarricense. Gráfico 11. Evolución del indicador de Inflación Variación interanual Agosto 2007- Agosto 2014 Inflación La inflación, medida con la variación interanual del Índice de precios al consumidor (promedio anual de 4,07% e interanual a agosto del 2014 de 5,49%), no se ubica en julio y agosto 2014 en el rango meta (4% ± 1 p.p.) del BCCR. Según el Informe Mensual de Coyuntura Económica del BCCR, pese a que la inflación se desvió del rango meta del BCCR, este resultado se estima transitorio, por cuanto no está asociado a presiones de demanda agregada y los indicadores monetarios y crediticios (determinantes macroeconómicos de la inflación en el largo plazo) evolucionan de manera congruente con dicha meta. Aunado a lo anterior, es de esperar que los incrementos en la Tasa de política monetaria, aplicados en marzo y mayo últimos, faciliten el retorno de la inflación al rango meta establecido por el BCCR. No obstante, el aumento de la inflación en el primer semestre del 2014 es contundente, pues desde enero de este año, los precios comenzaron a subir de una manera clara y sin indicios que revelen una posibilidad de estabilidad o descenso. Una de las principales razones del aumento en la inflación es el encarecimiento en el valor del dólar. Además, la presión de un dólar más caro exacerbó las proyecciones de lo que ocurriría con el precio de la divisa y con el nivel de inflación. Otro de los factores por considerar es el crecimiento del crédito en el sistema financiero y el crecimiento de la producción, los cuales podrían generar una mayor presión sobre la demanda de bienes y servicios, y consecuentemente sobre los precios. Debido a que la inflación es un impuesto regresivo, en tanto sea baja y estable favorece la capacidad de los agentes económicos en el proceso de toma de decisiones de ahorro e Fuente: elaboración propia con base en datos de BCCR. 2. PERSPECTIVAS Las perspectivas sobre el crecimiento económico siguen estando condicionadas a factores de demanda externa por parte de las economías avanzadas, pero las debilidades internas, principalmente las asociadas con los déficit fiscales, anclaran el crecimiento de estas economías. Actualmente el principal socio comercial de Costa Rica, a saber, Estados Unidos, presenta signos de recuperación importantes, incluso está eliminando paulatinamente los incentivos al sector financiero y comercial, lo cual repercutiría directamente sobre la economía costarricense, mediante el gradual aumento de las tasas de interés. No obstante lo anterior, las tasas de crecimiento del PIB seguirán siendo inferiores a las registradas en el periodo posterior a la crisis financiera mundial. Según cifras del Fondo Monetario Internacional, se proyecta que el crecimiento mundial continúe a ritmo lento y se situará en 3,5% en el 2014 (3% en el 2013). En el caso de Estados Unidos, su crecimiento se proyecta en 2,5% en el 2014 (1,5% en el 2013). El crecimiento económico esperado para Costa Rica es de 3,8% para 2014 (3,5% en 2013), según cifras del Fondo Monetario Internacional. Página 9 de 10 OFICINAS REGIONALES Costa Rica: (506) 2552-5936 El Salvador: (503) 2260-5407 Cartago, Residencial El Molino, Edificio Platino, San Salvador 47 Av. Norte y Alameda Juan Pablo II. Segunda Planta Condominio Metro 2000, local 13 A www.scriesgo.com / [email protected] A futuro, la recuperación esperada del nivel de importaciones de Estado Unidos debería beneficiar a Costa Rica, dado su alto grado de integración comercial. No obstante, el elevado déficit fiscal sigue siendo un factor de vulnerabilidad. El sector público sigue adoleciendo de dificultades para ampliar la carga tributaria, impulsar reformas fiscales integrales, y reorientar el gasto público a favor de la infraestructura y las necesidades sociales. Los requerimientos de financiamiento del sector público, también han generado una presión sobre los niveles de recursos disponibles, lo cual interfiere en el comportamiento de las tasas de interés. Se espera que durante 2014 el Sistema Bancario mantenga el proceso de recuperación que inició en 2010, pese a que ha tenido tropiezos, tales como la restricción crediticia a no generadores de divisas, lo cual afectó significativamente la rentabilidad de los bancos, principalmente en el primer semestre del 2013, pero su impacto se extendió incluso hasta el segundo semestre. A lo largo del 2014, es de esperar que las autoridades monetarias y supervisoras continúen impulsando mejoras en el marco regulatorio, incorporando medidas de carácter macroprudencial. Asimismo, se está avanzando en la implementación de la supervisión basada en riesgos y en la identificación y medición del riesgo sistémico. 3. BIBLIOGRAFÍA Banco Central de Costa Rica. Informe de Inflación Junio 2014. Banco Central de Costa Rica. Junio 2014. Banco Central de Costa Rica. Informe Mensual de Coyuntura Económica agosto 2014. División Económica del Banco Central de Costa Rica. Agosto 2014. Banco Central de Costa Rica. Programa Macroeconómico 20142015. Enero 2014. Banco Central de Costa Rica. Comentario sobre la economía nacional No 6-2014. Junio 2014. Fondo Monetario Internacional. Actualización de las perspectivas regionales: América Latina y El Caribe. Octubre 2013. Fondo Monetario Internacional. Perspectivas de la economía mundial. Julio 2014. Página 10 de 10 OFICINAS REGIONALES Costa Rica: (506) 2552-5936 El Salvador: (503) 2260-5407 Cartago, Residencial El Molino, Edificio Platino, San Salvador 47 Av. Norte y Alameda Juan Pablo II. Segunda Planta Condominio Metro 2000, local 13 A www.scriesgo.com / [email protected]