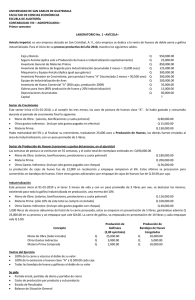

diseño de un sistema de costos estándar en una

Anuncio