Cálculos en Regresión

Anuncio

Cálculos en Regresión

Felipe Osorio

http://www.ies.ucv.cl/fosorio

Instituto de Estadı́stica

Pontificia Universidad Católica de Valparaı́so

Abril 21, 2015

1 / 19

Estimación en regresión lineal

I El método por defecto para llevar a cabo la estimación de parámetros en

regresión lineal es mediante la descomposición QR.

I También podemos usar los siguientes procedimientos:

I

Descomposición Cholesky.

I

Descomposición SVD.

I

Operador Sweep.

I

Método de gradientes conjugados.

2 / 19

Estimación en regresión lineal: Método Cholesky

Podemos usar el método Cholesky (¿por qué?) para obtener estimaciones de los

coeficientes de regresión, mediante considerar el sistema de ecuaciones:

b = GG> β

b = X>Y ,

X>Xβ

y resolvemos los sistemas triangulares:

Gz = X > Y ,

b = z.

G> β

Observaciones:

I El procedimiento requiere “formar” las matrices X > X y X > Y .

I Estos resultados no pueden ser “aprovechados” para obtener s2 , los valores

predichos y/o residuos.

3 / 19

Estimación en regresión lineal: Método Cholesky

Podemos usar el método Cholesky (¿por qué?) para obtener estimaciones de los

coeficientes de regresión, mediante considerar el sistema de ecuaciones:

b = GG> β

b = X>Y ,

X>Xβ

y resolvemos los sistemas triangulares:

Gz = X > Y ,

b = z.

G> β

Observaciones:

I El procedimiento requiere “formar” las matrices X > X y X > Y .

I Estos resultados no pueden ser “aprovechados” para obtener s2 , los valores

predichos y/o residuos.

3 / 19

Estimación en regresión lineal: Método SVD

Considere la descomposición SVD de X como:

X = U DV ,

Rn×p ,

>

donde U ∈

tal que U U = I p . D = diag(δ1 , . . . , δp ) y V ∈ Op . De este

modo, podemos re-escribir el modelo lineal como:

Y = Xβ + = U DV β + .

Sea α = V β, esto lleva al modelo en forma canónica:

Y = U Dα + ,

Cov() = σ 2 I.

4 / 19

Estimación en regresión lineal: Método SVD

Sea

Z = U >Y ,

Cov(U > ) = σ 2 I.

Entonces, la estimación de parámetros en el modelo canónico es dada por:

b = D −1 z.

α

Finalmente, para obtener el estimador LS en el modelo original, calculamos:

b = V >α

b = V > D −1 U > Y .

β

Observaciones:

I El procedimiento permite la estimación en problemas de rango deficiente,

b = D − z con D − alguna inversa generalizada de D.

mediante α

I Podemos reescribir de forma simple algunos resultados, como:

b = U U > Y = HY ,

b = Xβ

Y

En particular, hii =

u>

i ui ,

b

e = Y − U D α.

i = 1, . . . , n.

5 / 19

Estimación en regresión lineal: Método SVD

Sea

Z = U >Y ,

Cov(U > ) = σ 2 I.

Entonces, la estimación de parámetros en el modelo canónico es dada por:

b = D −1 z.

α

Finalmente, para obtener el estimador LS en el modelo original, calculamos:

b = V >α

b = V > D −1 U > Y .

β

Observaciones:

I El procedimiento permite la estimación en problemas de rango deficiente,

b = D − z con D − alguna inversa generalizada de D.

mediante α

I Podemos reescribir de forma simple algunos resultados, como:

b = U U > Y = HY ,

b = Xβ

Y

En particular, hii =

u>

i ui ,

b

e = Y − U D α.

i = 1, . . . , n.

5 / 19

Alternativas a mı́nimos cuadrados

I Soluciones regularizadas: Regresión ridge.

I Estimación vı́a IRLS:

I

Modelos lineales generalizados.

I

Estimación L1 .

I

Estimación M .

I

Regresión lineal considerando distribuciones con colas pesadas.

6 / 19

Colinealidad en regresión lineal

Considere el modelo de regresión lineal

Y = Xβ + ,

con X ∈ Rn×p , E() = 0 y Cov() = σ 2 I n .

Es bien conocido que cuando X es mal-condicionada, el sistema de ecuaciones

b = X>Y ,

X>Xβ

puede ser inestable (ver, Stewart, 1987 y Belsley, 1991).

7 / 19

Detección de colinealidad en regresión lineal

Considere la descomposición valor singular (SVD) de X,

X = U DV > ,

donde U ∈ Rn×r , tal que U > U = I r , D = diag(δ1 , . . . , δr ) con δ1 ≥ · · · ≥ δr > 0,

V ∈ Rr×r es matriz ortogonal y r = rg(X).

La detección de colinealidad en el modelo lineal puede ser llevada a cabo por medio

del número condición

δ1

,

κ(X) = kXkkX + k =

δr

y κ(X) “grande” es indicador de colinealidad.

8 / 19

Número condición

Considere la matriz

A=

1.000

0.667

0.500

,

0.333

A−1 =

−666

1344

1000

.

−2000

El número condición se define como κ(A) = kAkkA−1 k para k · k alguna norma

matricial.

Por ejemplo1 ,

κ1 (A) = kAk1 kA−1 k1 = (1.667)(3000) = 5001

κ∞ (A) = kAk∞ kA−1 k∞ = (1.500)(3344) = 5016

λ

maxx6=0 kAxk/kxk

1.333375

max κ2 (A) =

=

= 3555.778

=

λmin minx6=0 kAxk/kxk

0.000375

1 kAk

p

= maxkxkp =1 kAxkp , kAk2 =

p

ρ(A> A)

9 / 19

Cemento Portland (Woods, Steinour y Starke, 1932)

Estudio experimental relacionando la emisión de calor durante la producción y

endurecimiento de 13 muestras de cementos Portland. Woods et al. (1932)

consideraron cuatro compuestos para los clinkers desde los que se produce el cemento.

La respuesta (Y ) es la emisión de calor después de 180 dı́as de curado, medido en

calorı́as por gramo de cemento. Los regresores son los porcentajes de los cuatro

compuestos: aluminato tricálcico (X1 ), silicato tricálcico (X2 ), ferrito aluminato

tetracálcico (X3 ) y silicato dicálcico (X4 ).

10 / 19

Cemento Portland (Woods, Steinour y Starke, 1932)

Siguiendo a Woods et al. (1932) consideramos un modelo lineal sin intercepto

(modelo homogéneo). El número condición escalado es κ(X) = 9.432, esto es X es

bien condicionada. (variables centradas, κ(X̃) = 37.106)

Por otro lado, Hald (1952), Gorman y Toman (1966) y Daniel y Wood (1980) adoptan

un modelo con intercepto (modelo no homogéneo). En cuyo caso, κ(X) = 249.578,

sugiriendo la presencia de colinealidad.

El aumento en el número condición se debe a que existe una relación lineal

aproximada, pues

x1 + x2 + x3 + x4 ≈ 100.

de modo que incluir el intercepto causa una colinealidad severa.

11 / 19

Tratamiento de colinealidad en regresión lineal

El estimador ridge (Hoerl y Kennard, 1970),

b = (X > X + λI)−1 X > Y ,

β

λ

λ > 0.

puede ser visto como la solución del problema regularizado (restringido):

min kY − Xβk2 −

β

λ

kβk2 ,

2

o bien como el problema mı́nimos cuadrados con datos aumentados:

X

Y

= √

β+

.

0

∗

λI p

En este contexto λ es un parámetro de regularización (parámetro ridge).

12 / 19

Cemento Portland

Resultados de estimación:

Estimador

LS (No homog.)

LS (homogéneo)

Ridge

β0

62.405

8.587

β1

2.193

1.551

2.105

β2

1.153

0.510

1.065

β3

0.759

0.102

0.668

β4

0.486

-0.144

0.400

σ2

4.047

3.682

4.000

b = ps2 /kbk2 = 0.00768 (Hoerl, Kennard y Baldwin, 1975).

Se utilizó λ

13 / 19

Regresión L1

Uno de los primeros procedimientos robustos en regresión2 corresponde al problema:

min

β

n

X

|Yi − x>

i β|.

i=1

Mı́nimo desvı́o absoluto (LAD) o regresión L1 puede ser planteado como un problema

de programación lineal, considerando las partes positivas y negativas de los residuos,

e+ y e− , respectivamente, y análogamente para β + , β − .

Ası́, el problema puede ser expresado como (Charnes, Cooper y Ferguson, 1955):

min 1> (e+ + e− ),

β

sujeto a: Y = X(β + − β − ) + (e+ − e− ),

con β + , β − , e+ , e− deben ser todos ≥ 0.

Observación: Barrodale y Roberts (1973, 1974) presentan un algoritmo de propósito

especial para resolver éste problema modificando el método simplex y la estructura de

datos requerida.

2 Este método es, de hecho, anterior a LS!

14 / 19

Regresión L1

Uno de los primeros procedimientos robustos en regresión2 corresponde al problema:

min

β

n

X

|Yi − x>

i β|.

i=1

Mı́nimo desvı́o absoluto (LAD) o regresión L1 puede ser planteado como un problema

de programación lineal, considerando las partes positivas y negativas de los residuos,

e+ y e− , respectivamente, y análogamente para β + , β − .

Ası́, el problema puede ser expresado como (Charnes, Cooper y Ferguson, 1955):

min 1> (e+ + e− ),

β

sujeto a: Y = X(β + − β − ) + (e+ − e− ),

con β + , β − , e+ , e− deben ser todos ≥ 0.

Observación: Barrodale y Roberts (1973, 1974) presentan un algoritmo de propósito

especial para resolver éste problema modificando el método simplex y la estructura de

datos requerida.

2 Este método es, de hecho, anterior a LS!

14 / 19

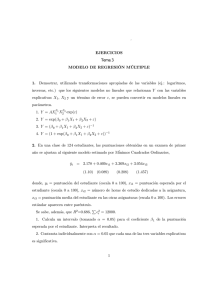

Llamadas telefónicas en Bélgica 1950-73 (Rousseeuw y Leroy, 1987)

200

●

●

150

●

●

●

calls

50

100

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

0

●

●

50

55

60

65

70

year

Ajustes: LS, normal contaminada ( = .15, γ = .10), Student-t (ν = 2.5), L1 .

15 / 19

Regresión L1

I Schlossmacher (1973) originalmente propuso calcular estimadores LAD usando

IRLS.

I Lange y Sinsheimer (1993) y Phillips (2002) identificaron que éste procedimiento

IRLS corresponde a un algoritmo EM.

I Sin embargo, también ha sido reportado que este algoritmo puede ser incapaz de

detectar la observaciones básicas de manera eficiente.

16 / 19

Regresión lineal: función LAD de L1pack

Considere el modelo

√

−1

i ,

Yi = x>

i β + ( 2τi )

i = 1, . . . , n

ind

donde ∼ N (0, σ 2 ) y τi tiene función de densidad

g(τi ) = τi−3 exp{− 21 τi−2 }.

El algoritmo EM procede a llevar a cabo la estimación de β y σ 2 iterativamente

mediante maximizar la función:

Q(θ|θ (k) ) = −

=−

(k)

n

n

1 X (k)

2

log σ 2 −

W (Yi − x>

i β)

2

2φ i=1 i

n

1

log σ 2 −

(Y − Xβ)> W (k) (Y − Xβ)

2

2φ

(k)

donde W (k) = diag(W1 , . . . , Wn ) y los pesos son dados por:

√

(k)

(k)

|,

Wi = E(τi2 |Yi , θ (k) ) = σ (k) / 2|Yi − x>

i β

(k)

para |Yi − x>

| > 0.

i β

Regresión lineal: función LAD de L1pack

Considere el modelo

√

−1

i ,

Yi = x>

i β + ( 2τi )

i = 1, . . . , n

ind

donde ∼ N (0, σ 2 ) y τi tiene función de densidad

g(τi ) = τi−3 exp{− 21 τi−2 }.

El algoritmo EM procede a llevar a cabo la estimación de β y σ 2 iterativamente

mediante maximizar la función:

Q(θ|θ (k) ) = −

=−

(k)

n

1 X (k)

n

2

log σ 2 −

W (Yi − x>

i β)

2

2φ i=1 i

n

1

log σ 2 −

(Y − Xβ)> W (k) (Y − Xβ)

2

2φ

(k)

donde W (k) = diag(W1 , . . . , Wn ) y los pesos son dados por:

√

(k)

(k)

|,

Wi = E(τi2 |Yi , θ (k) ) = σ (k) / 2|Yi − x>

i β

(k)

para |Yi − x>

| > 0.

i β

Algoritmo IRLS

Paso de coeficientes:

1/2

I Calcular r (k) = Y − Xβ (k) y W (k)

(k)

(k)

= diag(W1 , . . . , Wn )

I Obtener δ (k) como solución del problema WLS

1/2

min kW (k)

δ

(r (k) − Xδ)k2

I Actualizar β (k+1) = β (k) + δ (k) .

Paso de escala:

φ(k+1) =

1/2

1

kW (k) r (k+1) k2

n

Criterio de convergencia: basado en el criterio usado en la función glm.fit().

18 / 19

Detalles de la implementación

c 1/2 X, Y ∗ = W

c 1/2 Y y calcular la descomposición QR de X ∗

Sea X ∗ = W

(DGEQRF)

X∗ = Q

R

,

0

Q ∈ On y R ∈ R

p×p

triangular superior,

considere c = Q> Y ∗ , entonces

(DORMQR)

>

> c 1/2

Q e∗ = Q W

(Y − Xβ) =

c1 − Rβ

c2

=

r1

r2

de este modo, δ es solución del sistema triangular

(DTRTRS)

Rδ = r 1

⇒

Rβ

(k+1)

= c1 ,

actualizar β (k+1) = β (k) + δ (DAXPY) y φ(k+1) = kr 2 k2 /n (DNRM2). Finalmente, note que

(DORMQR)

b ∗ = X ∗ β (k+1) = Q

Y

Rβ (k+1)

0

=Q

c1

0