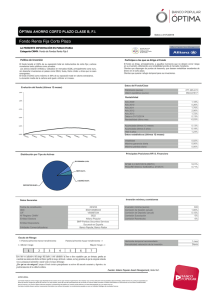

Hedge Funds - revistas universidad pontificia comillas icai

Anuncio