DIRECCIÓN FINANCIERA

Anuncio

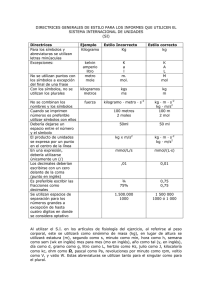

DELTA – MASTER FORMACIÓN UNIVERSTARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42 - 91 535 19 32 28003 MADRID FORMULARIO DE: DIRECCIÓN FINANCIERA FÓRMULAS MÁS UTILIZADAS DE DIRECCIÓN FINANCIERA Interés simple: C i = C (1 + i ⋅ k ) Interés compuesto: C i = C (1 + k ) i Tipo de interés para períodos inferiores al año: C o (1 + k ′) m TAE: TAE = (1 + k ′) − 1 m TNA: TNA = k ′ ⋅ m TE: (1 + k ′) ma = (1 + TAE ) = (1 + TE ) Amortización lineal: Ai = a V n Coste de la autofinanciación de mantenimiento: k am = k e − k e t s = k e (1 − t s ) Coste de la autofinanciación de enriquecimiento: k ae = k e Coste de capital acciones: a) VM = D + Pn D1 D2 + + ... + n 2 (1 + k e ) (1 + k e ) (1 + k e )n (1 + k e )n − 1 Pn b) VM = D ⋅ + n n k e ⋅ (1 + k e ) (1 + k e ) c) VM = D ke d) VM = D1 ke − f Coste de capital empréstito: F= An A1 A2 + + ... + 2 (1 + k i ) (1 + k i ) (1 + k i )n Coste de capital préstamo: P= An A1 A2 + + ... + 2 (1 + k i′ ) (1 + k i′ ) (1 + k i′ )n 1 DELTA – MASTER FORMACIÓN UNIVERSTARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42 - 91 535 19 32 28003 MADRID Coste de capital medio ponderado: k0 = ke ⋅ CS AE AM O L + k ae ⋅ + k am ⋅ + ki ⋅ + k i′ ⋅ RF RF RF RF RF Rentabilidad económica: RE = X V Rentabilidad financiera: RF = B S = (X − F ) S Rentabilidad financiera en función de rentabilidad económica: RF = RE + D (RE − k i ) S Posición RN: S = B / k e Posición RE: V = X / k 0 n Flujo neto de caja total por unidad monetaria comprometida: r ′ = ∑ Qi i =1 A n Flujo neto de caja medio por unidad monetaria comprometida: r ′ = ∑ Qi / n i =1 A VAN: a) VC = − A + Qn Q1 Q2 + + ... + (1 + k1 ) (1 + k1 )(1 + k 2 ) (1 + k1 )(1 + k 2 ) ... (1 + k n ) b) k1 = k 2 = ... = k n = k VAN = − A + Qn Q1 Q2 + + ... + 2 (1 + k ) (1 + k ) (1 + k )n (1 + k )n − 1 c) VAN = − A + Q n (1 + k ) ⋅ k d) VAN = − A + Q k TIR: a) VAN = − A + Qi Qn Q1 Q2 + + ... + + ... + =0 2 i (1 + r ) (1 + r ) (1 + r ) (1 + r )n (1 + r )n − 1 b) VAN = − A + Q =0 n ⋅ + ( ) r 1 r c) VAN = − A + Q / r = 0 2 DELTA – MASTER FORMACIÓN UNIVERSTARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42 - 91 535 19 32 28003 MADRID TIR por defecto: n i =1 n ∑ Qi n i⋅Qi ∑ Qi ∑ i =1 r * = i =1 −1 A TIR por exceso: n i =1 ∑ Qi / i n n Qi ∑ Qi ∑ i =1 r ** = i =1 −1 A Índice de rentabilidad: n I= ∑ Qj (1 + k ) −j i =1 A Coeficiente de variación: CV = σ (VAN ) E (VAN ) Esperanza de VAN: E (VAN ) = (− 1)⋅ E (A) + 1 1 1 E (Q1 ) + E (Q2 ) + ... + E (Qn ) 2 (1 + k ) (1 + k ) (1 + k )n Varianza de VAN: σ 2 (VAN ) = σ 2 (A) + + 2 ⋅ (− 1) ⋅ 1 1 1 σ 2 (Q1 ) + σ 2 (Q2 ) + ... + σ 2 (Qn ) + 2 4 2n (1 + k ) (1 + k ) (1 + k ) ( 1 1 1 Cov (A2 Q1 ) + 2 ⋅ (− 1) Cov (A2 Q2 ) + ... + 2 ⋅ Cov Q12 Qn 2 (1 + k ) (1 + k ) (1 + k )n +1 ) Distribución Beta: E (Qi ) = Qip + 4 Qim + Qio 6 σ 2 (Qi ) = (Q o i − Qip 36 ) 2 3 DELTA – MASTER FORMACIÓN UNIVERSTARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42 - 91 535 19 32 28003 MADRID Distribución triangular: E (Qi ) = σ 2 Qip + Qim + Qio 3 (Q ) = (Q o i i ) ( 2 )( − Qip − Qim − Qip Qio − Qim 18 ) Distribución rectangular: E (Qi ) = σ 2 Qip + Qio 2 (Q ) = (Q o i i + Qip 12 ) 2 Valor intrínseco de un activo financiero: a) P0 = D1 D2 Dn Pn + + ... + + 2 n (1 + k ) (1 + k ) (1 + k ) (1 + k )n b) P0 = D k c) P0 = D1 k− f Rentabilidad de una inversión financiera: r= D1 + Vv − Vc Vc CARTERAS DE VALORES: Ecuaciones fundamentales Ecuación Línea característica del título i Línea característica de la cartera p Línea característica del mercado CML SML Fórmulas para el cálculo de sus componentes β α Expresión Rit = α i + β i ℜ Mt + ε it α i = Ei − β i RMt β i = Cov (Ri , RM )/ σ 2 (RM ) R pt = α p + β p ℜ Mt + ε pt α p = ∑ X ip ⋅ α i β p = ∑ X ip ⋅ β i RMt = α M + β M ℜMt + ε Mt α M = ∑ X iM ⋅ α i β M = ∑ X iM ⋅ β i ----------------- β p = σ p /σ M ----------------- β i = Cov (Ri , RM ) / σ M2 [ ] + [E (R ) − R ]⋅ β E p = R f + E (RM ) − R f ⋅ β p Ei = R f M f i 4