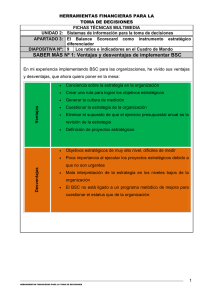

BSC: Un modelo para optimizar la gestión del sector público

Anuncio

[ www.estrategiafinanciera.es ] Dossier Cuadro de Mando BSC: Un modelo para optimizar la gestión del sector público. Experiencia práctica Ficha Técnica Boronat Ombuena, Gonzalo J.; Simó Belenguer, Sergio TÍTULO: BSC: Un modelo para optimizar la gestión del sector público municipal FUENTE: Estrategia Financiera, nº 233. Noviembre 2006 LOCALIZADOR: 103 / 2006 RESUMEN: El Balanced Scorecard es una herramienta de gestión que permite tanto la implementación como el control de la estrategia, transformándola de elemento intangible y abstracto en acciones concretas, de forma que trabajamos alineando iniciativas y recursos con la estrategia para la creación de valor. Existen una serie de dificultades para la implantación de sistemas de control de gestión en el sector público por la necesidad de fijar múltiples objetivos, y muchos de ellos deben ser medidos en términos cualitativos. A todo ello hay que unir la característica de la rigidez del sector ligada a los procesos administrativos, financieros y, posiblemente, de resistencia al cambio. El sector público municipal se plantea distintos retos en la actualidad, dado que nos encontramos con un entorno de fuerte crecimiento económico así como demográfico y de concentración en las ciudades. Estos dos aspectos plantean un cambio en la demanda de los ciudadanos que pasa a ser de alto nivel tanto en la cantidad como en la calidad de los servicios a prestar. El Balanced Scorecard y los mapas estratégicos es una metodología que nos ha permitido concretar la estrategia en términos más comprensibles para la organización, facilitando la alineación de los objetivos departamentales y personales con los objetivos estratégicos. DESCRIPTORES: Dossier Cuadro de Mando, Balanced Scorecard, Cuadro de Mando Integral, control de gestión, perspectiva financiera, perspectiva cliente. AUTORES: 60 Estrategia Financiera n los años setenta, la contabilidad de gestión se sumerge en una gran crisis de operatividad. Hasta entonces, los modelos de contabilidad de gestión se basaban en una perspectiva interna de la empresa. Es decir, la empresa sólo se centraba en controlar la eficiencia de las distintas actividades que desarrollaba. Esta perspectiva era lógica dado que hasta entonces, las empresas jugaban dentro de un entorno estable, con poca incertidumbre y con pocos riesgos de cambio, donde la planificación se centraba en un horizonte a muy corto plazo. El reporting que se hacia a la alta dirección se basaba en criterios financieros (principios contables, variables financieras, etcétera). Es a partir de los años setenta cuando el entorno empieza a cambiar y sus características ya no tienen nada que ver con el escenario anterior. Actualmente, nos encontramos en un mundo mucho más dinámico, turbulento, de gran incertidumbre y mucho más complejo. Dentro del marco empresarial, ahora, las empresas se encuentran en mercados más globales, donde la competencia es mucho mas dura, nacen nuevas formas competitivas, no solo centradas en costes o pre- E Nº 232 • Octubre 2006 A pesar de la rigidez de su estructura, el sector público español se ve en la necesidad de implantar sistemas de control de gestión para concretar su estrategia. Aunque existe una base común, la implantación de un Balanced Scorecard tiene unas marcadas diferencias respecto a las organizaciones privadas. J. Boronat Ombuena , Gonzalo Economista. Director General GDF Consultores cios, como ocurría en el escenario anterior. Nacen nuevos conceptos de negocio, aparecen nuevas tecnologías, un mayor hincapié en la investigación comercial y en la reingeniería de procesos. Todo ésto configura el nuevo marco competitivo, lo que motiva a las empresas a determinar y explotar ventajas competitivas. Ante la necesidad de tener en cuenta el contexto externo de la empresa, nos encontramos con el nacimiento de la dirección estratégica. La estrategia no es más (ni menos) que un conjunto de actividades con la finalidad de la consecución de unos objetivos, en nuestro caso adquirir ventajas competitivas en el mercado ante nuestros rivales. En definitiva, de lo que se trata es que la empresa realice, según sus capacidades internas, aquellas actividades en las que consiga una mejor adaptación al entorno, es decir, según sus oportunidades y amenazas. Bruce Henderson, (The Boston Consulting Group), uno de los padres de la estrategia corporativa, une la noción de estrategia a la de ventaja competitiva, y esta última, es una función de la estrategia que sitúa a una empresa en una posición mejor que la de sus rivales para crear valor económico para sus clientes. Sergio Simó Belenguer , Economista. Consultor GDF Consultores La dirección estratégica contempla tres fases. Una primera de diseño, y una segunda de implementación, y una tercera, y última, de control. La primera no nos plantea problemas. En la fase de implementación es donde las empresas fracasan en su ánimo de adoptar un modelo de dirección estratégico. Muchas son las empresas que teniendo una estrategia adecuada, no ha triunfado en los negocios por una mala ejecución. Además, el control de la estrategia es fundamental con el fin de tomar decisiones que corrijan las posibles desviaciones. (Figura 1) Hasta hace poco tiempo, los modelos de control de gestión se centraba, en el beneficio que generaban las empresas y en la eficiencia con la que se empleaban los recursos; sin embargo, ahora, la empresa debe de centrarse no sólo en cómo emplea los recursos, sino también en cómo interactúa con los clientes, proveedores y con el resto de actores que componen el marco de actuación empresarial. En definitiva, cómo se desarrolla la estrategia y los resultado que está dando, lo que provoca de forma inmediata la necesidad de nuevos modelos de control de gestión, centrados en el control estratégico. w Nº 233 • Noviembre 2006 Estrategia Financiera 61 Dossier Cuadro de Mando BSC: Un modelo para optimizar la gestión del sector público municipal w Ahí es donde actúa el Balanced Scorecard dado que es una herramienta de gestión que permite tanto la implementación como el control de la estrategia, transformándola de elemento intangible y abstracto en acciones concretas. Además, facilita que la empresa alinee los recursos y esfuerzos en la misma dirección que dicha estrategia. En definitiva se trata de una herramienta que permite dos grandes objetivos: 1. Son independientes de la estructura organizativa bien sea pública o privada. 2. Deben concretarse en unos pocos ejes estratégicos que ... 3. ... afectarán de forma transversal a toda la organización, por lo que ... 4. ... involucrarán aspectos de diferentes perspectivas. • La dirección estratégica y, • Evaluación del desempeño estratégico Pero no olvidemos cuáles son los componentes temáticos de la estrategia que después nos van a servir de base para el desarrollo de nuestro proyecto: 5. Se deberán ajustar de forma periódica en función del avance logrado en la implantación de la estrategia que deberá ser... 6. ... comunicada a toda la organización. Como sabemos, el Balanced Scorecard, se divide en cuatro perspectivas (Figura 3): Figura 1. Fases de la estrategia Misión Objetivo Elaboración de la estrategia Entorno externo Entorno interno Implementación Medición del rencimiento } Fase de diseño Fase de ejecución de la estrategia Fase de control del desempeño estratégico Figura 2. Componentes de la estrategia 62 Estrategia Financiera • Financiera • Cliente • Procesos • Innovación El desarrollo de cada una de estas perspectivas está basada en la elaboración de mapas estratégicos que son una representación gráfica de los objetivos estratégicos para cada perspectiva y la representación de la relación causa-efecto que puede haber entre un objetivo u otro de perspectivas diferentes. Por lo tanto, el Balanced Scorecard permite crear un marco visual de cuál es la estrategia de la empresa y el proceso de creación de valor. En los mapas estratégicos no se representan todos los objetivos de la empresa, sólo aquéllos que forman parte de la estrategia y que van a crear verdadero valor. (Figura 4) Del mismo modo, los factores claves de éxito son todas aquellas actividades que van a ser los inductores de valor para los cliente. Se trata del conjunto de aquella actividades que van a permitir que la empresa consiga las ventajas competitivas que anteriormente mencionábamos. Es necesario que la empresa u organización estudie muy profundamente las relaciones que existen entre los distintos objetivos. Para ello deberemos utilizar de una parte el diálogo y la comunicación con toda la plantilla de la organización, así como modelos matemáticos de análisis para poder establecer el grado de correlación. Las cadenas causa-efecto son una herramienta de comunicación y aprendizaje importantes en el proceso de implantación estratégica. Un mapa estratégico bien elaborado, acostumbra a tener pocos objetivos estratégicos y unas relaciones causaefecto muy claras, lo que permite comunicar de manera rápida, visual y permanente cuál es la estrategia de la organización, centrando los esfuerzos en su realización. Nº 233 • Noviembre 2006 Dossier Cuadro de Mando BSC: Un modelo para optimizar la gestión del sector público municipal Utilizando el símil náutico, recordemos que nos encontramos empresas con mucho remo: es decir con muchas tareas sin valor. Otras con poco timón debido a la utilización de indicadores imprecisos pero, desgraciadamente, muchas organizaciones lo que carecen es de rumbo, es decir de un mapa estratégico que lo marque Uniendo Balanced Scorecard con la Estrategia de la empresa recordemos que es una herramienta que: • • Facilita la implementación. Dado que en el ámbito de la dirección estratégica, y en concreto en la planificación estratégica, el mayor fracaso es su implementación. El diseño y la concepción de la estrategia, en la mayoría de los casos, lleva a un alto grado de abstracción, ésto implica que los objetivos no sean claros y es posible que se tomen tanto decisiones como acciones erróneas que sean totalmente contradictorias a la estrategia. El hecho de que los objetivos estratégicos estén representados de forma gráfica, facilita a los encargados de ejecutar la estrategia su realización, tienen una visión más clara de cuáles son los objetivos y la forma en que la empresa genera valor. Lo cual implica que las decisiones y acciones están coordinadas con los objetivos estratégicos, consiguiendo así una perfecta implementación de la estrategia. Alineamiento organizativo. Que la empresa conozca los objetivos estratégicos, para impulsar que todos sabrán cómo actuar para conseguirlos. De este modo se dice que existe un alineamiento organizativo. Recordemos que con el Balanced Scorecard, estamos “Alineando iniciativas y recursos con la estrategia para la creación de valor”. BSC EN EL SECTOR PÚBLICO Centrándonos en el sector público en el que englobaríamos a las distintas administraciones junto con las empresas públicas de su entono nos encontraríamos con: • Administración Central. • Administración Autonómica. • Administración Provincial. • Mancomunidades y Comarcas. • Administración Local. • Empresas públicas estatales, autonómicas y locales. Existen una serie de dificultades para la implantación de sistemas de control de gestión en el sector público. Por una parte nos encontramos que la empresa puede tener finalmente un único objetivo basado en el beneficio, mientras que la actividad pú- blica nos lleva a la fijación de múltiples objetivos; muchos de ellos deben ser medidos en términos cualitativos, como por ejemplo todos los aspectos sociales. Al margen, es evidente que el objetivo de la administracion se centra en la prestación de servicios. A todo ello hay que unir la característica de la rigidez del sector ligada a los procesos administrativos y, posible- Figura 3. Las perspectivas SECTOR PÚBLICO Financiera: Objetivos financieros para satisfacer las expectativas de los ciudadanos Clientes: Necesidades de los ciudadanos a satisfacer para conseguir los objetivos financieros Interna/Procesos: Procesos en los que debemos ser excelentes para satisfacer las necesidades de nuestros ciudadanos Aprendizaje y Crecimiento/Infraestructuras: Necesidades en relación a las personas, tecnología, alianzas, activos, etc. Figura 4. El concepto de BSC El BSC es un modelo que ayuda a las organizaciones a transformar la estrategia en objetivos operativos, que a su vez constituyen la guía para la obtención de resultados de negocio y de comportamientos estratégicamente alineados de las personas clave para la compañía IMPLANTACIÓN ESTRATÉGICA VISIÓN OPERATIVA DE LA ESTRATEGIA Traducir la estrategia en objetivos concretos ligados a la operación del día a día del negocio GESTIÓN DEL CAMBIO ALINEAMIENTO ASIGNACIÓN ORGANIZATIVO DE RECURSOS Comunicar la CUADRO DE MANDO Priorizar los proestrategia a las INTEGRAL yectos que debe personas de la realizar la organizaorganización y ción y asegurar que hacerles partícipes las áreas disponen y responsables de de los recursos la fijación y connecesarios para secución de los cumplir sus objetiobjetivos vos SISTEMA DE GESTIÓN ESTRATÉGICA Disponer de un sistema de indicadores ligados a la estrategia que sirven para gestionar la organización w Nº 233 • Noviembre 2006 Estrategia Financiera 63 Dossier Cuadro de Mando BSC: Un modelo para optimizar la gestión del sector público municipal w mente, la resistencia al cambio por parte de algunos de sus funcionarios. Entendemos que los indicadores deben permitirnos una evaluación de los resultados conseguidos por cada unidad y es evidente que de ellos se desprenden dos funciones básicas: De una parte los indicadores deben darnos la información de una situación determinada así como de su evolución temporal al tiempo que, de otra nos presentan una función que nos permita valorar los efectos de la actuación efectuada. Un indicador debe tener las siguientes características: Los indicadores económicos de coste reflejan el consumo de recursos derivado de la gestión y prestación de los servicios ofertados por la organización pública para evaluar el grado de eficiencia productiva 64 • Comprensible, de modo que nos dé el significado correcto. • Discriminativo de modo que pequeñas variaciones no sean significativas. El sector público municipal se plantea distintos retos en la actualidad dado que nos encontramos con un entorno de fuerte crecimiento económico, así como demográfico y de concentración en las ciudades. Estos dos aspectos plantean un cambio en la demanda de los ciudadanos que pasa a ser de alto nivel tanto en la cantidad como en la calidad de los servicios a prestar. Al margen, creemos que habría que unir la necesidad de una política de gestión estratégica junto con un deseo de los empleados municipales de notar un reconocimiento del nivel de prestación de servicios. En el sector público descentralizados existe una gran necesidad de evaluar tanto la eficacia como la eficiencia de los servicios prestados que facilite la transparencia. En este sentido, ya existen propuestas y avances significativos. El órgano que aglutina a todo el sector público descentralizado (Federación Española de Municipios y Provincias) ha puesto en marcha un proyecto cuya finalidad es la implantación de un sistema de costes e indicadores con el fin de mejorar la gestión de los servicios municipales(1). Realmente, el objetivo de esta actuación se centra en un incremento en la eficiencia de los medios y recursos, unido a un cambio de la cultura de la organización, la generación de demandas de información, el incremento de la transparencia y la necesidad de la comparabilidad basada en unos indicadores relevantes a nivel local. El Sistema de costes recoge los procesos y/o actividades que permiten imputar los costes directos que representan el consumo de los recursos necesarios para la prestación del servicio. En una primera fase se ha elaborado un catálogo de indicadores de gestión para las áreas de: servicios sociales, deportes y recogida, tratamiento y eliminación de residuos. Sobre este tema quedan recogidos los indicadores básicos de gestión utilizados en un trabajo realizado para una empresa de gestión de residuos sólidos urbanos (en el artículo publicado en esta revista en el mes de noviembre de 2004(2)) donde se complementan al ser una aplicación a una empresa concreta, los indicadores utilizados. Los indicadores utilizados por la FEMP se clasifican en base a la siguiente estructura: • Capacidad de pronosticar futuras tendencias tanto internas como externas. • Normalizado, es decir, que permita la comparación con otros indicadores. • Objetivo e imparcial. • Fiable, es decir, que tenga un mínimo margen de error. • Discreto, que no perturbe la actividad o el grado de confianza. • Fácil de conseguir. • Equilibrado en términos cuantitativos y cualitativos (doble perspectiva). • Apropiado. Mide con corrección las líneas necesarias. • Cuantificable. (1) Ver Partida Doble número 177 – mayo 2.006 El proyecto de la FEMP: Una experiencia en la implantación de la nueva Gestión Publica en España. Helio Miguel Robleda y Karen Moreno. • Eficiente, es decir, que permita extraer múltiples conclusiones. (2) Ver Estrategia Financiera número 211 – noviembre 2004. Que ventajas aporta el Balanced Scorecard a la Gestión Publica. Gonzalo J. Boronat Ombuena Estrategia Financiera Nº 233 • Noviembre 2006 Dossier Cuadro de Mando BSC: Un modelo para optimizar la gestión del sector público municipal • Indicadores de actividad. Donde se mide y evalúa el desempeño logrado por los servicios prestados por el ayuntamiento tanto en términos cuantitativos como en términos cualitativos, tratando de estimar la calidad de los servicios desde la perspectiva cliente. En este caso ciudadano. Figura 5. Plan estratégico del municipio Duración Cuatro años Un año Objetivos Estratégicos Operativos Instrumento Plan de actuación municipal Presupuesto municipal • Indicadores económicos: - - De presupuesto. Que parten del presupuesto elaborado por el Ayuntamiento y de su ejecución y liquidación. De coste. Que reflejan el consumo de recursos derivado de la gestión y prestación de los servicios ofertados por la organización pública al objeto de evaluar el grado de eficiencia productiva. • Indicadores de entorno. Que informan sobre determinadas variables que indican bajo qué condiciones deben interpretarse el resto de los indicadores propuestos. Su objetivo es la medición de la comparabilidad. Como vemos, todas las iniciativas van encaminadas a proporcionar al gestor responsable una serie de herramientas que mejoren la toma de decisiones. Hasta aquí, como podemos observar, no existen unas diferencias importantes en la necesidad, elaboración e implantación de un Balanced Scorecard entre organizaciones privadas y públicas. Pero realmente sí existen. Veamos esa diferencia en la distinta proposición de valor. En la organización pública nos encontramos con tres visiones de esa proposición de valor: • La creación de valor para el servicio al ser una administracion delegada por los electores. • La creación de valor para el usuario intentando ofertar y ofrecer lo que el ciudadano espera por el servicio. • Creación de valor para los funcionarios en la medida que presente oportunidades de desarrollo laboral, personal y profesional Todo ello se centra además en que esa proposición de valor se plantea como un reto de nuevas exigencias en la gestión pública. Tal y como comentábamos con anterioridad hay un importante cambio de entorno en la última década centrado en unas demandas ciudadanas cada vez más crecientes y más complejas que, desgraciadamente en el ámbito del sector público local, se acompañan con recursos financieros decrecientes o insuficientes para poder acometer esa nueva situación. Ello nos lleva evidentemente a una necesidad de competitividad basada en la eficiencia. En el sector pú- blico, básicamente local, se plantea un cambio de mentalidad dado que pasamos “De la cultura del gasto a la del control de gestión”. Es evidente que este modelo pasará por una mejora en la atención a los ciudadanos e irá de la mano con mejoras en la oferta y provisión de servicios públicos lo que implicará una integración y mejor coordinación de las actuaciones de los gestores públicos. Es importante tener en cuenta que en la estructura pública nos encontramos con una serie de variables que podríamos asemejar al sector privado. En el sector público contamos con un programa de actuación municipal que será el eje estable de los próximos cuatro años. Efectivamente, este programa marcará los ejes y objetivos estratégicos con un horizonte temporal de cuatro años. Será en términos de empresa privada el Plan Estratégico del municipio ( Figura 5). Junto a estos objetivos estratégicos, nos encontraremos con los objetivos operativos que nos llevarán a seleccionar las distintas prioridades que contenga el Plan de Actuación Municipal y que se plasmarán en acciones concretas. Cuando iniciamos el proceso de implantación de un Balanced Scorecard en el sector público local nos encontramos de entrada con muchísima información. Disponemos de memorias, informes, estudios, presupuestos, liquidaciones presupuestarias, proyectos, evaluaciones económicas…. Pero hemos de indicar que es un gran volumen de información que no aporta valor para la toma de decisiones. En este sentido es necesaria una labor previa de análisis de la información existente con el fin de tamizar la que nos será útil de forma estratégica. El proceso de implantación deberá tener claramente definido como punto de w Nº 233 • Noviembre 2006 Estrategia Financiera 65 Dossier Cuadro de Mando BSC: Un modelo para optimizar la gestión del sector público municipal w partida la Visión, es decir lo que la corporación quiere llegar a ser en los próximos años. Las aspiraciones de la organización. El Plan de actuación Municipal quedará reflejado en la Misión en la que nos plantearemos qué hacer hoy para alcanzar esa visión. Sería un ejemplo de visión dentro de la estrategia municipal: ” ser el Ayuntamiento que mejor gestiona los recursos aportados por los ciudadanos, apostando por la modernidad, innovación y calidad siendo un referente a nivel estatal”. Que se acompañaría por una misión como por ejemplo: “La elaboración y control del marco presupuestario y la definición de las políticas de empleo, promoción económica, sociales y urbanísticas del Ayuntamiento garantizando la eficacia, eficiencia, economía, equidad y calidad del servicio ofrecido, a través de la óptima gestión de los recursos aportados por los ciudadanos”. En el sector público descentralizados existe una gran necesidad de evaluar tanto la eficacia como la eficiencia de los servicios prestados que facilite la transparencia A partir de ahí podríamos desarrollar una serie de objetivos estratégicos como por ejemplo: • Mejora de la imagen corporativa. • Incremento del número de servicios. • Incremento de la calidad de los servicios. • Personalización del trato. • Promover actividades económicas. • Atracción de nuevos negocios. • Incremento en el nivel de empleo. • Mejora en la seguridad ciudadana. • Disminuir los costes. 66 Estrategia Financiera • Mejora de la eficiencia. • Crecimiento sostenible. Lo que nos llevaría a una serie de medidas concretas que se implementarían en el indicador adecuado del que se nombraría un “propietario” para su mantenimiento y para la consecución de las metas que se fijen para cada uno de ellos. EXPERIENCIA PRÁCTICA Vamos a exponer nuestra experiencia en el desarrollo e implantación del Balanced Scorecard en una organización municipal en la que veremos, paso a paso, las actuaciones a poner en marcha. 1. Definición del Balanced Scorecard. Se definieron en primer lugar las líneas estratégicas, los objetivos estratégicos, se establecieron una serie de indicadores estratégicos para así medir cuantitativa y cualitativamente el grado de cumplimiento de dichos objetivos y, por último, las relaciones causa-efecto entre los objetivos definidos. 2. Definición de los BSC de las principales unidades de negocio de la organización, estableciendo para cada uno de ellos el mismo proceso que el desarrollado para la elaboración del BSC Corporativo. 3. Proceso de homogenización entre los diferentes BSC de las unidades de negocio, asegurando así que las sinergias existentes entre las unidades se vean reflejadas en sus respectivos BSC. 4. Homogenización de BSC por departamento con el BSC corporativo para confirmar que las unidades están alineadas con la estrategia de la organización. 5. Proceso de análisis y contraste de los BCS con las diferentes unidades que intervienen en las perspectivas horizontales del BSC, recogiendo así con exactitud los diferentes puntos de vista que deben tenerse en cuenta desde el punto de vista corporativo. 6. Integración del BSC con las demás herramientas de gestión existentes en la organización (presupuesto, sistema de costes, gestión de proyectos, gestión de inversiones, análisis de seguimiento…) alineándolos entre sí. 7. Análisis de los indicadores planteados, viendo si cumplen el requisito de ser realmente representativos de los objetivos que miden, analizando la sensibilidad de cada uno de ellos y el alcance de los mismos. Nº 233 • Noviembre 2006 Dossier Cuadro de Mando BSC: Un modelo para optimizar la gestión del sector público municipal 8. Análisis de los datos necesarios para los indicadores. Análisis de la existencia de datos para cada uno de los indicadores propuestos y forma de conseguir la información (formato, periodicidad…). 9. Puesta en marcha de la plataforma tecnológica que facilite el mantenimiento de la información que se recoge a través de los diferentes BSC, facilitando así el seguimiento y análisis de la misma y su comparativa con históricos. Todo ello tuvo en cuenta los siguientes factores: • Estructurar con coherencia la estrategia de la organización, a través de objetivos claramente encadenados entre sí y medidos mediante indicadores de desempeño. • No perder de vista que la vía para impulsar la mejora de resultados globales viene dada a través de la integración de procesos compartidos, frente a la consecución de resultados departamentales. • Involucrar al equipo de gobierno, así como a los directivos en la mejora de la utilización de los recursos de la organización. • Tener clara la vinculación en la asignación de nuevos recursos a los incrementos de valor en términos cuantificables. Y es evidente que se nos plantearon las siguientes dificultades, de forma esquemática: • Inexistencia de objectivos de carácter económico y de coste. CONCLUSIONES De todo ello podemos extraer las siguientes conclusiones de nuestro trabajo: 1. El Balanced Scorecard y los mapas estratégicos son una metodología que nos ha permitido concretar la estrategia en términos más comprensibles para la organización, facilitando la alineación de los objetivos departamentales y personales con los objetivos estratégicos. 2. El despliegue de los BCS de las principales unidades de negocio ha seguido un esquema de construcción top-down desde el BSC Corporativo guardando coherencia tanto vertical como horizontal entre mapas desplegados y perspectivas. 3. La identificación de las unidades que deben tener BSC se ha basado en la cercanía a la actividad principal de la corporación – La prestación de servicios públicos- y su relación crítica con los procesos horizontales... Para estas unidades el BSC es imprescindible para vincular los indicadores de objetivos estratégicos con los indicadores operativos de desempeño, que miden la evolución de su actividad. 4. La integración de las áreas/servicios o delegaciones de apoyo con el despliegue descendente del BSC se puede garantizar a través de un Sistema de Dirección de Objetivos. 5. El desarrollo e implantación de la Sistema Tecnológico adecuado para realizar el seguimiento de los objetivos y el correspondiente reporting es muy importante de cara a garantizar la continuidad y consolidación del uso del BSC como herramienta para gestionar la estrategia. 9 • Existencia de multitud de objetivos poco definidos y poco comunicados. • Falta de consenso al definir los indicadores de cada objetivo. • Miedo y resistencia al cambio. • Rigidez de la estructura de personal. • Rigidez de la estructura financiera. • Implicacion “relativa” de altos cargos políticos y técnicos. • Necesidad de liderazgo del responsable de la puesta en marcha y seguimiento. • Sistemas de comunicación. • Comparación con datos de entidades públicas semejantes. Nº 233 • Noviembre 2006 Estrategia Financiera 67