Checklist Instructional Design

Anuncio

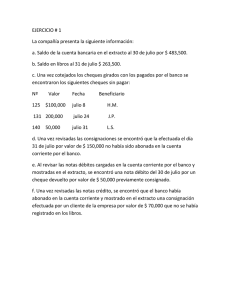

COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE Pág. 1 de 16 COMPETENCIA No 1: CONTABILIZARLOS RECURSOS DE OPERACIÓN, INVERSION Y FINANCIACION DE ACUERDO CON LAS NORMAS Y POLITICAS ORGANIZACIONALES. 21030101901: Identificar los tipos de entidades, según su organización principios corporativos, aspectos legales y actividades. 21030101902: Clasificar documentos comerciales y títulos valores según el objetivo del registro. 21030101903: Codificar y diligenciar documentos de acuerdo con el PUC del sector. 21030101904: Contabilizar los diferentes tipos de operación en el desarrollo del objeto social de la empresa. 21030101905: Registrar los hechos económicos según las normas comerciales,tributarias y laborales. CONCILIACION BANCARIA La conciliación bancaria es un proceso que permite confrontar y conciliar los valores que la empresa tiene registrados, de una cuenta de ahorros o corriente, con los valores que el banco suministra por medio del extracto bancario. Las empresas tiene un libro auxiliar de bancos en el cual registra cada uno de los movimientos hechos en una cuenta bancaria, como son el giro de cheques, consignaciones, notas debito, notas crédito, anulación de cheques y consignaciones, etc. La entidad financiera donde se encuentra la respectiva cuenta, hace lo suyo llevando un registro completo de cada movimiento que el cliente (la empresa), hace en su cuenta. Mensualmente, el banco envía a la empresa un extracto en el que se muestran todos esos movimientos que concluyen en un saldo de la cuenta al último día del respectivo mes. Por lo general, el saldo del extracto bancario nunca coincide con el saldo que la empresa tiene en sus libros auxiliares, por lo que es preciso identificar las diferencias y las causas por las que esos valores no coinciden. El proceso de verificación y confrontación, es el que conocemos como conciliación bancaria, proceso que consiste en revisar y confrontar cada uno de los movimientos registrados en los auxiliares, con los valores contenidos en el extracto bancario para determinar cual es la causa de la diferencia. CONCEPTO: Es la comprobación o confrontación que se hace entre el libro auxiliar de Banco y el extracto del movimiento del mismo Banco, con el fin de: 1. 2. 3. 4. Determinar diferencias en los registros de las operaciones. Corregir diferencias por errores u omisiones. Establecer responsabilidades por dichos errores. Mostrar el saldo real disponible para la empresa. NOTA: La conciliación Bancaria NO es un registro Contable, es una herramienta de control. DOCUMENTOS NECESARIOS PARA LA CONCILIACION 1. Libro auxiliar de Bancos 2. Extracto Bancario © 2013 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas. COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE Pág. 2 de 16 Extracto: es un documento que envía el banco, que estipula los movimientos mensuales al finalizar el mes, muestra el saldo inicial y final del mes. CAUSAS POR LAS CUALES NO COINCIDEN EL LIBRO AUXILIAR DE BANCO CON EL EXTRACTO BANCARIO 1. Transacciones contabilizadas por la empresa y no registradas por el Banco. Estas diferencias se presentan debido a la demora en el tiempo de registrar ciertas operaciones, por ejemplo: Cheques pendientes de cobro, remesas en tránsito. (No requieren ajustes porque se registraron en las fechas en que se efectúo. 2. Valores que aparecen en el extracto y no han sido contabilizadas por la empresa. En este caso requiere ajustes. Por Notas Débitos, que envía el Banco y que probablemente no se ha hecho el registro en la empresa. Ejm: Cheques devueltos, Chequeras, intereses, comisiones, pagos de servicios, estos valores disminuyen el saldo de Bancos, por lo tanto se acreditan y se debitan a la cuenta que corresponde según el caso. Por Notas Créditos, por intereses, prestamos, rendimientos financieros producidos por los saldos de la cuenta, estos valores aumentan el saldo de Bancos, por lo tanto se debitan y se acreditan la cuenta que corresponda según el caso. 3. Errores y omisiones de la empresa y/o del Banco. Errores en los Libros Por consignaciones: Cuando el valor registrado es menor que el valor consignado, se debita Bancos. Cuando el valor registrado es mayor que el valor consignado, se acredita Bancos. Por Registro de Cheques: Cuando el valor del cheque registrado es menor al valor girado, se acredita bancos. Cuando el valor del cheque registrado es mayor al valor girado, se debita Bancos. DIFERENCIAS QUE GENERALMENTE SE GENERAN AL HABER DEMORAS EN REGISTRAR ALGUNAS OPERACIONES POR FALTA DE INFORMACION. 1. Uno de los casos más comunes es cuando la empresa entrega un cheque a un tercero. Que hace?. Inmediatamente lo contabiliza en sus registros y en el libro del banco, pero el banco recién lo hará cuando el beneficiario se presente a cobrarlo o lo deposite. Esta diferencia se conoce con el nombre de cheque pendiente, o cheque no debitado. 2. Otro caso se da cuando la empresa deposita cheques. Que hace la empresa.?. Esta los registra en el libro de bancos, pero la acreditación por parte del banco no es inmediata, ya que estos cheques entran en el canje interno (depósitos de cheques contra el mismo banco, pero sobre otras plazas), esta diferencia de denomina depósitos en tránsito o depósitos no acreditados. 3. Las notas débitos bancarias y las notas créditos son emitidas por el banco y también originan diferencias. Los débitos y los créditos que el banco efectúa en la cuenta corriente del cliente no son registrados por diversos motivos: Por no haber recibido la nota débito o crédito. La nota débito o crédito, fue recibida pero aún no se contabilizó. Porque el banco no emite la nota débito, sino que directamente hace el cargo en la cuenta, y el cliente se informa cuando recibe el resumen de su cuenta. Es el caso de algunos conceptos como © 2013 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas. COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE Pág. 3 de 16 los gastos de mantenimiento, de impresión de cheques, comisión por cheques rechazados, y también los impuestos que graven estos servicios. 4. También puede ocurrir que la diferencia entre los registros de la empresa y el banco se deban a errores u omisiones cometidas por cualquiera de ellos. Estas si son diferencias reales que deben corregirse si son de la empresa o reclamarse al banco si el error es suyo. Los errores más frecuentes que cometen los cuentacorrentistas son: Registrar una boleta de depósito, cheque, nota débito o crédito por un importe distinto al correcto. Omitir de registrar algunos de los comprobantes detallados en el punto anterior. Errores al calcular los saldos del libro de bancos. Cuando la empresa posee varias cuentas corrientitas, equivocarse y contabilizar un movimiento en una cuenta corriente que no corresponde. 5. Depósitos en Transito: Generalmente corresponden a depósitos enviados, o que por cualquier otra causa no haya llegado al Banco; en este caso aparecen cargados en el libro de bancos de la empresa, pero no abonados por el banco. 6. Cheques pendientes en tránsito: cheques emitidos por la empresa y no cobrados en el banco por el beneficiario del mismo, esto trae como consecuencia que estén abonados en libros, pero no cargados en el Estado de la cuenta del banco. 7. Partidas registradas por el banco, pero aun no registradas por la empresa: Cobros realizados por el banco: en ocasiones el banco cobra dinero por cuenta de los depositantes. Esto ocurre cuando la empresa cliente paga directamente al banco, como por ejemplo una transferencia electrónica, o cuando el banco cobrar un efecto por cobrar, con sus correspondientes intereses, por cuenta del depositante. Por lo regular el banco notifica al depositante estos cobros realizados directamente en el estado de cuentas. Cargos por Servicios: este importe son los honorarios del banco por procesar las operaciones del depositante. El depositante se entera del importe del cargo por servicios en el estado de cuentas del banco. Ingresos por intereses sobre cuentas de cheques: muchos bancos pagan interés a los depositantes que mantienen un saldo de efectivo lo suficientemente grande en la cuenta. El banco le notifica al depositante de estos intereses en el estado de cuentas. Cheques sin fondo recibido de clientes: el girador extiende el cheque, acredita a efectivo para registrar el pago en los libros y le entrega el cheque al beneficiario. Al recibir el cheque, el beneficiario hace un debito a su cuenta de efectivo en sus libros y deposita el cheque en el banco. El banco del beneficiario aumenta de inmediato el importe recibido al saldo del beneficiario en el banco, bajo la suposición de que el cheque es bueno. El cheque se regresa al banco del girador, el cual a su vez rebaja del saldo del banco del girador. Si el saldo que tiene el girador es insuficiente para pagar el cheque, el banco se niega a pagarlo, cancela la deducción realiza y envía una notificación de “Cheque sin Fondo” al banco del beneficiario. El banco del beneficiario rebaja el importe del cobro del saldo del beneficiario en el banco y le notifica a este de la acción realizada. Cheque cobrados, depositados y devueltos al beneficiario por el banco por motivos diferentes a cheques sin fondo: esto puede suceder tanto en los registros de la empresa, como en los del banco; ya que al ingresar cualquier operación (depósitos, cheques, etc.), puede colocarse una cantidad distinta, lo que trae como consecuencia que los saldos no son iguales. Los bancos devuelven los cheques al beneficiarios si: Se ha cerrado la cuenta del girador. La fecha esta vencida. Está regulado que caduca a los 60 días. La firma no está autorizada. El cheque ha sido alterado. El cheque presenta tachadura o las cifras son confusas. El cheque utilizado no es adecuado. © 2013 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas. COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE Pág. 4 de 16 8. Errores de la empresa o del banco: por ejemplo el banco puede cargar inadecuadamente (disminuir) el saldo de la cuenta en el banco, por un cheque extendido por otra empresa. O una empresa puede calcular mal el saldo de su cuenta de banco en sus propios libros. Otras diferencias: Algún otro tipo de diferencia que ocurre con menor frecuencia. A pesar de lo que pueda ocurrir, todos los errores se tienen que corregir y las correcciones serán una parte de la conciliación bancaria. Para realizar la conciliación, lo más cómodo y seguro, es iniciar tomando como base o punto de partida, el saldo presente en el extracto bancario, pues es el que oficialmente emite el banco, el cual contiene los movimientos y estado de la cuenta, valores que pueden ser más confiables que los que tiene la empresa. En este orden de ideas, la estructura de la conciliación bancaria podría ser: Saldo del extracto bancario: XXX (-) Cheques pendientes de cobro: XXX (-) Notas crédito no registradas XXX (+) Consignaciones pendientes XXX (+) Notas debito no registradas XXX (±) Errores en el auxiliar XXX = Saldo en libros. XXX Recordemos que en este caso, las notas debito significan una erogación para la empresa, puesto que una nota debito significa un ingreso para quien la emite, que en este caso es el banco, quien bien la puede emitir por el cobro de la cuota de manejo de la cuenta, por la chequera, etc. Las notas crédito significan un ingreso para la empresa, puesto que una nota crédito significa un egreso para quien la emite, es decir el banco, el cual la puede emitir por pago de intereses, por ejemplo. En el caso de los errores, se restan los que disminuyen en los auxiliares, y se suman aquellos que suman en los auxiliares, de esta forma, partiendo del saldo del extracto, se llega al saldo que figura en el auxiliar. Una ves identificados los conceptos y valores que causan la diferencia, se procede a realizar los respectivos ajustes, con el objetivo de corregir las inconsistencias y los errores encontrados. En le eventualidad que el error sea del banco (algo que no es común), se debe hacer la respectiva reclamación, y si se trata de un valor considerable, entonces se debe proceder a contabilizar esta reclamación que es un derecho a favor de la empresa, y como tal se debe contabilizar. La conciliación no busca que ningún © 2013 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas. COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE Pág. 5 de 16 momento “legalizar” los errores; la conciliación bancaria es un mecanismo que permite identificar las diferencias y sus causas, para luego proceder a realizar los respectivos ajustes y correcciones. Al finalizar cada mes, los bancos envían a sus clientes el extracto de la cuenta corriente, donde se detallan todas las operaciones realizadas durante el período mensual. La conciliación bancaria consiste en poner de acuerdo el saldo del libro auxiliar de bancos con el saldo del extracto bancario, mediante el siguiente procedimiento de identificación de los valores y registro tanto en libros como en el extracto: 1. Para la elaboración de la conciliación bancaria, debe tener los siguientes elementos. CONCILIACIÓN ANTERIOR LIBRO AUXILIAR DE BANCOS EXTRACTO BANCARIO CONCILIACIÓN BANCARIA La conciliación anterior es necesaria porque ella puede tener cheques en mano que fueron cobrados en el banco en el presente mes, remeses en tránsito que también pueden aparecer en el extracto. 2. El proceso de verificación es para encontrar las siguientes situaciones: Conceptos Giro de cheques a la vista Consignaciones bancarias Giro cheques posfechados Consignación nacional Consignación local cheques Rendimientos bancarios Chequeras Préstamos bancarios Servicio de la deuda interés Servicio de la deuda cuota Comisiones bancarias Cuota de manejo Cheques devueltos Impuesto del 4%0 Libro x x Extracto X x x x x x X x X X X X X X Coinciden Coinciden Cheques en mano Remesas tránsito Remesas tránsito Ingresos financieros Gastos financieros Préstamos Gastos financieros Pago obligaciones Gastos Gastos Cuentas por cobrar Gastos Giro de cheques a la vista, acreditados en el libro de bancos y debitadas en el extracto bancario, las cuales coinciden y no se realiza ninguna operación de ajuste. Consignaciones en el libro auxiliar con las anotadas en el extracto. Giro de cheques posfechados acreditados en el libro de bancos, pero el banco no los conoce o han sido presentados para su pago. Esta situación se presenta en la conciliación disminuyendo el saldo del libro. Consignaciones nacionales conocidas por la empresa mediante Fax y que no han sido efectivas por el banco. La mejor forma de presentarla es en la cuenta 111505 de remesas en tránsito. © 2013 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas. COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE Pág. 6 de 16 Los rendimientos bancarios como están registrados por el banco en Nota Crédito por los conceptos de CDT, Devolución de intereses, rendimientos de fondos de inversión no están contabilizados por la empresa, por consiguiente requiere de un asiento contable de ajuste, Los gastos vienen soportados por notas débito bancarias por concepto de chequeras, intereses por préstamos, sobregiros, pago de obligaciones bancarias, hipotecarias, comisiones de remesas de otras plazas, intereses por sobregiro bancario, cheques devueltos que el banco si registro, se debe llevar en una nota de contabilidad de ajuste al gasto de la empresa contra la cuenta de bancos. Los ingresos varios soportados por nota crédito bancario por concepto de ingresos por giros de terceros consignados en la cuenta corriente, consignaciones de terceros por pleitos pendientes no contabilizados por la empresa, se reconocen en nota de contabilidad para debitar la cuenta auxiliar de bancos contra una cuenta de ingresos. Cualquier otra diferencia que contenga de más el extracto o viceversa, son objeto de ajuste contables, hasta demostrar el saldo del extracto bancario certificado. Los valores determinados en el extracto no contabilizados en los libros auxiliares requieran ajustes contables mediante notas de contabilidad en el período contable en que se detectan porque se busca la objetividad de la información. La conciliación del período anterior es fundamental en el seguimiento de los valores conciliados, los cuales no aparecen en el libro auxiliar: En la conciliación anterior aparecen los cheques pendientes de cobro (o cheques en mano) los cuales se les hace seguimiento en el extracto actual, sino aparecen seguirán para la siguiente conciliación. Las remesas en tránsito no registradas en el auxiliar durante el mes pero que aparecen al inicio del extracto. Con el uso del programa de contabilidad se tendrá la oportunidad de editar el libro auxiliar de bancos para conciliar el extracto bancario. CLASES DE CONCILIACIONES Existen varias clases, las más usuales son: Conciliación individual: consiste en colocar de acuerdo el saldo del libro auxiliar de bancos con el saldo mostrado en el extracto bancario, mediante los ajustes contables que sean necesarios para actualizar el saldo del libro auxiliar. El método consiste en observar las operaciones que realizó el banco y las operaciones que registró la empresa durante el ejercicio y otras que habían sido contabilizadas en el anterior período que se observan en la conciliación anterior, para llevar las diferencias en la conciliación bancaria, en notas de contabilidad, luego al comprobante de contabilidad de ajustes y registrarlas en el libro de bancos y otros libros principales. La validez del libro auxiliar de bancos se comprueba cuando contiene todas las operaciones realizadas durante el ejercicio contable del mes demostradas y verificadas en el extracto bancario. 1. Extracto a libro: partiendo del saldo mostrado en el extracto bancario se determinan las diferencias para llegar al saldo del libro. 2. De libro a Extracto: Se toma el saldo del libro auxiliar de la cuenta y se determina la diferencia para llegar al saldo del extracto. © 2013 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas. COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE Pág. 7 de 16 Conciliación conjunta: como su nombre lo indica lleva a la par los dos saldos y en cada saldo se ajusta de acuerdo a las operaciones que le son propias, o porque de todas maneras se realizarán en el ejercicio económico siguiente, poniendo de acuerdo los dos saldos: el bancario y el libro auxiliar. 3. Simultanea: De extracto a saldo real, y de libro a saldo real, es la más conveniente porque muestra por separado las diferencias y errores por parte del Banco y también muestra los de la empresa. Con el extracto bancario de Bancafé y el reporte del libro auxiliar de bancos, se procede a realizar la conciliación individual, que por su importancia es la recomendada en todo tipo de empresa. CUENTA NO 077-05500-3 EXTRACTO EN NOV/30/2007 BANCO COLOMBIA NEIVA PAG. 1 CLINICA DE MOTOS Cra. 9 5-92 077-05500-3 Neiva, ZONA POSTAL Informar sus reparos o inquietudes directamente a su oficina, en su defecto a la contraloría del banco: apartado aéreo 241609, Bogotá. CHEQUES CHEQUES CONSIGNA DIA SALDO CIONES No Valor No Valor Saldo a oct.31/07 1.200.000 5.000.000 01 6.200.000 6239 2.000.000 3.000.000 05 7.200.000 2.000.000 10 9.200.000 CR-TC 3.000 CB 3.000.000 15 12.197.000 6240 4.197.000 15 8.000.000 CB 1.000.000 22 9.000.000 6241 3.000.000 22 6.000.000 CR-TC 6.000 25 5.994.000 6242 3.500.000 30 2.494.000 CREDITOS: DÉBITOS: PROMEDIO: 6 12.706.000 5 14.000.000 2.447.000 CR-TC Tarjeta de crédito. CD Cheque devuelto. CB Credibanco. El procedimiento de la conciliación es comparar los débitos y los créditos del extracto con los débitos y créditos realizados en el libro auxiliar de bancos, si lo prefiere puede resaltar o señalar los datos concordantes: © 2013 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas. COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE 1110 Bancos 111005 Moneda nacional 11100505 Libro Auxiliar de Banco Colombia No. 077-05500-3 2006 DÉBITOS: CRÉDITOS: SALDOS: 01-11 Saldo Inicial 01-11 Consignación 5.000.000 05-11 Ch 6239 Julio Celis 2.000.000 05-11 Consignación 3.000.000 10-11 Consignación 2.000.000 15-11 Ch 6240 Pedro Martínez 4.197.000 15-11 Consignación 3.000.000 22-11 Ch 6241 Fernando A Fierro 3.000.000 22-11 Consignación 1.000.000 30-11 Ch 6242 Nómina 3.500.000 30-11 Noviembre 300.000 Ch 6243 Reembolso caja menor Saldo que pasan: 14.000.000 12.997.000 CLÍNICA DE MOTOS CONCILIACIÓN BANCARIA BANCO CAFETERO CUENTA No. 287-05500-3 SALDO SEGÚN EXTRACTO 30/11/04 SALDO SEGÚN LIBRO AUXILIAR $2.2003.000 (+) Cheques en mano: Cheque 6243 Martha Pérez 300.000 (- ) Notas débito Bancarias: Retenciones en la fuente (9.000) SUMAS IGUALES: $2.494.000 Pág. 8 de 16 1.200.000 6.200.000 4.200.000 7.200.000 9.200.000 5.003.000 8.003.000 5.003.000 6.003.000 2.503.000 2.203.000 $2.494.000 $2.494.000 CLÍNICA DE MOTOS CONCILIACIÓN BANCARIA BANCO CAFETERO CUENTA No. 287-05500-3 SALDO SEGÚN EXTRACTO 30/11/04 $2.494.000 SALDO SEGÚN LIBRO AUXILIAR $2.203.000 (+) Cheques en mano: Cheque 6243 Martha Pérez 300.000 (- ) Notas débito Bancarias: Retenciones en la fuente (9.000) SUMAS IGUALES: $2.194.000 $2.194.000 Los valores conciliados en este caso son solamente las notas débito bancaria que son objeto de ajuste al libro auxiliar de bancos, porque los valores dejados de contabilizar por el banco se ejecutarán en el siguiente mes, y serán objeto de seguimiento hasta que se cumpla la transacción. 21. Gastos chequera: si por alguna razón se olvido registrar el valor de la chequera por el valor de $150.000 se procede en consecuencia: Códigos Cuentas 530505 Gastos bancarios 111005 Moneda nacional Registra el gasto por concepto de chequeras © 2013 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas. Débitos Créditos 150.000 150.000 COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE Pág. 9 de 16 22. Comisiones bancarias: se pueden dar por múltiples conceptos, por consignaciones de otras plazas, cobro de cheques, para el presente caso el extracto reporta $20.000. Códigos Cuentas Débitos Créditos 530515 Comisiones 20.000 111005 Moneda nacional 20.000 Registra el gasto por concepto de comisiones bancarias 23. Cuota de manejo: cuando el banco le vende todo el paquete a las empresa, por ejemplo: chequera, tarjeta débito para los directores, tarjetas crédito, etc., estos servicios tienen una cuota de manejo, que se lleva a las cuentas: Códigos Cuentas Débitos Créditos 530515 Comisiones 20.000 111005 Moneda nacional 20.000 Registra el gasto por concepto de manejo de cuota 24. Cheques devueltos: si el banco devolvió un cheque por $300.000 y la empresa no conoce de tal situación se debe generar el siguiente registro de ajuste. Códigos Cuentas Débitos Créditos 530515 Comisiones 20.000 111005 Moneda nacional 20.000 Registra el gasto por concepto de cheques devueltos 25. Ingresos bancarios: se pueden dar por conceptos de rendimientos, por otros valores recaudados a favor de la empresa, si corresponden a ingresos se registra. Códigos Cuentas Débitos Créditos 111005 Moneda nacional 50.000 421005 Intereses 20.000 421045 Descuentos bancarios 30.000 Registra el ingreso por concepto de intereses y descuentos bancarios 26. Servicio de la deuda: es posible que el banco descontó de la cuenta el servicio de la deuda compuesta por $1250.000 cuota de capital y $200.000 por concepto de intereses, en este caso se registra. Códigos Cuentas Débitos Créditos 210510 Pagarés 1.250.000 530505 Financieros 200.000 111005 Moneda nacional 1.450.000 Registra el pago del servicio de la deuda de capital e intereses 27. Retenciones practicadas por el banco: del caso anterior en particular resultaron las retenciones en la fuente hechas por el banco sobre las consignaciones de tarjetas de crédito por la suma de $9.000 ($3.000+6.000) y que no habían sido tenidas en cuenta por la empresa, asimismo el banco no había registrado un cheque porque no había sido cobrado por el beneficiario, situaciones que fueron conciliadas. El único ajuste contable que resulta de esta conciliación es la nota de contabilidad por las retenciones practicadas por el banco por concepto de credibancos. © 2013 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas. COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE Pág. 10 de 16 Códigos Cuentas Débitos Créditos 530505 Gastos bancarios 9.000 111005 Moneda nacional 9.000 Registra pago de retenciones por concepto de consignaciones de tarjeta 28. Impuesto del 4 por 1000: en Colombia a partir del 1 de enero de 2004 se implementó el impuesto del 3X1000 y ahora se aplica el 4×1000 por cada retiro que se haga de las cuentas bancarias: ahorros, tarjeta débito o cuenta corriente. El valor inicialmente se consideró como una contribución, pero el legislador le dio carácter de impuesto agregándose a la carga tributaria del impuesto de renta. El impuesto se detalla en los extractos bancarios al finalizar cada mes y se lleva a la cuenta 521595 Otros: Contribuciones. Ejemplo por retiros de $200.000.000 durante el mes genera un impuesto de $800.000. Códigos Cuentas Débitos Créditos 521595 Contribuciones 800.000 111005 Moneda nacional 800.000 Registra el descuento del 4 por 1000 sobre retiros de cuenta corriente ¿Qué valores se suma y se restan en la conciliación? los valores que se suman o restan de los saldos, depende de la metodología de conciliación: Conciliación individual Saldo del libro auxiliar Se suman: Cheques en mano Notas crédito bancario Se restan: Consignaciones en tránsito Notas débito bancario Conciliación conjunta Saldo del libro auxiliar Se suman: Notas crédito bancario Se restan: Notas débito bancario Saldo del extracto bancario Saldo del extracto bancario Se suman: Consignaciones en tránsito Se restan: Cheques en mano En el mundo empresarial el efectivo es visto como la parte más importante y delicada en cuanto a la manipulación, uso y preservación del mismo, es por ello que en toda empresa nunca debe faltar buenas directrices que garanticen el buen aprovechamiento del este activo. Dicha importancia radica en que el efectivo es el medio por el cual se logran obtener bienes o servicios, útiles para el objetivo general de una empresa y que generalmente se maneja por medio de la tenencia del mismo en cuentas bancarias. En la mayoría de los casos el saldo del estado de cuenta bancaria al final de cada mes y el saldo que aparece en los libros del depositante, no coinciden, en estos casos es necesario efectuar una conciliación mensual con cada uno de los bancos en los cuales se tengan cuentas corrientes, de esta forma determinan las diferencias existentes y se consigue el saldo correcto. La conciliación bancaria no es un registro contable, sino una herramienta de control interno del efectivo. El presente documento trata sobre el procedimiento, métodos y las reglas de presentación para elaborar una conciliación bancaria. © 2013 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas. COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE Pág. 11 de 16 2. Procedimiento contable previo para la elaboración de una conciliación bancaria Uno de los mayores problemas que se presentan a la hora de elaborar una conciliación, es que a veces NO se sabe que hacer con los ajustes hechos el mes anterior, a continuación se presentan algunos pasos o recomendaciones anteriores al estudio de los libros para proceder con la conciliación del mes correspondiente. PARTIDA O CAUSA PROCEDIMIENTO EMPRESA PARTIDAS NO REGISTRADAS EN EL BANCO BANCO · Verificar que los cheques en Tránsito (del mes pasado) aparezcan en el Estado de cuenta enviado por Banco. · Verificar que los Depósitos en Tránsito (del mes pasado) aparezcan en el estado de cuenta enviado por Banco. PARTIDAS NO REGISTRADAS EN LA EMPRESA · Revisar que las Notas de Débito o Cheques omitidos (del mes pasado) estén reflejadas en el libro mayor de Banco. Revisar que las Notas de Crédito o Depósitos omitidos (del mes pasado) estén reflejadas en el libro mayor de Banco. ERRORES · Comprobar · Comprobar que se hayan asentado todos los que se hayan errores (del mes pasado) en el estado de cuenta asentado todos los bancario, ya sean por diferencias, mal ubicación, errores (del mes omisión o partidas que no corresponden a la pasado) en los empresa. libros de la empresa (libro mayor de Banco) ya sean por diferencias, mal ubicación, omisión o prescripción de cheques. © 2013 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas. COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE LIBRO MAYOR DE BANCO BOLÍVAR FUERTE CTA. CORRIENTE Nº 5698-22356-96 MOVIMIENTOS JULIO DE 2006 CODIGO DE CUENTA Nº: 1.1.02.01.02 FECHA CONCEPTO DEBE HABER SALDO 01/07/06 Saldo 01/07/06 Corrección del Depósito Nº 1956 01/07/06 Corrección del Cheque Nº 4505 122.600,00 273.900,00 02/07/06 Cheque Nº 4508 47.700,00 226.200,00 04/07/06 Depósito Nº 3984 180.000,00 406.200,00 06/07/06 N.C. Efectos descontados 100.000,00 506.200,00 14/07/06 Cheque Nº 4509 55.000,00 451.200,00 20/07/06 Cheque Nº 4510 52.000,00 399.200,00 25/07/06 Depósito Nº 4866 28/07/06 Cheque Nº 4511 30/07/06 Depósito Nº 5698 28/07/06 Cheque Nº 4512 31/07/06 Depósito Nº 6892 230.000,00 166.500,00 396.500,00 130.000,00 529.200,00 65.500,00 463.700,00 78.000,00 541.700,00 15.800,00 525.900,00 40.000,00 565.900,00 Este es el estado de cuenta enviado por el banco al 31 de julio de 2006: BANCO BOLÍVAR FUERTE S.A.C.A. CONTROL Nº 3377233 Capital Bs. 280.000.000,00 EL TRÉBOL C.A. ESTADO DE CUENTA Código de cuenta Nº 5698-22356-96 DESDE 01/07/2006 HASTA 31/07/2006 PÁG. 1/1 FECHA CONCEPTOS CARGOS ABONOS SALDOS JULIO Saldo 01 Depósito Nº 2365 02 Cheque Nº 4508 47.700,00 05 Depósito Nº 3984 © 2013 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas. 185.900,00 153.800,00 339.700,00 292.000,00 180.000,00 472.000,00 Pág. 12 de 16 COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE 06 N.C. Efectos descontados 06 N.D. Gastos de cobranza 15 Cheque Nº 4506 25.000,00 542.000,00 20 Cheque Nº 4510 25.000,00 517.000,00 25 Depósito Nº 4866 130.000,00 647.000,00 30 Depósito Nº 5698 78.000,00 725.000,00 Pág. 13 de 16 100.000,00 572.000,00 5.000,00 567.000,00 Ahora veremos la conciliación que se realizó el mes pasado para ajustar los saldos, véase que ya traen un saldo distinto desde el principio, 230.000,00 Dr. según libros y 185.900,00 según banco Cr. EL TRÉBOL C.A. CONCILIACIÓN BANCARIA BANCO BOLÍVAR FUERTE AL 30/06/06 CORRIENTE Nº 5698-22356-96 MÉTODO: SALDOS CORRECTOS DESCRIPCIÓN PARCIAL LIBROS Saldos al 30/06/06 BANCO 230.000,00 -185.900,00 CHEQUES EN TRÁNSITO 17/06/06 Cheque Nº 4506 25.000,00 20/06/06 Cheque Nº 4507 40.800,00 65.800,00 153.800,00 -153.800,00 DEPÓSITOS EN TRANSITO 30/06/06 Deposito Nº 2365 ERRORES DE EMPRESA Deposito Nº 1956 registrado 18.500,00 Deposito Nº 1956 correcto 185.000,00 166.500,00 Cheque Nº 4505 mal ubicado 61.300,00 122.600,00 SALDOS CORRECTOS AL 30/06/06 273.900,00 -273.900,00 Como se puede notar en la conciliación anterior se ajustaron los saldos de los libros y el banco hasta que los mismos se igualaron, lo cual resulta ser el fin de la conciliación. Ahora elaboraré la conciliación del mes de julio con el mismo método para demostrar cuales son las diferencias entre los dos a y así llegar a los “saldos correctos” que deberían tener ambos. © 2013 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas. COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE Pág. 14 de 16 Como ya se explicó en la primera parte primero se deben cotejar las partidas que fueron ajustadas en la conciliación pasada, a lo que se debe inspeccionar si dichas partidas ya fueron asentadas, de lo contrario se deberían tomar en cuenta para la conciliación actual. De tal forma se puede notar el cheque Nº 4506 ya fue cobrado por su beneficiario el 15 julio, contrario del Nº 4507 el cual todavía no aparece en el estado de cuenta como cobrado, por lo que si el cheque no tiene fecha de vencimiento éste se considera que todavía esta en tránsito. También véase que el depósito Nº 2365 fue asentado en los libros del banco al valor que se registró en libros, de haber alguna diferencia en los depósitos o cheques en transito, se procede a determinar de quien es el error, porque de darse tal caso, ya sea por omisión o diferencia en cantidad, el ajuste de dichas partidas se debe reflejar en la conciliación del mes de julio. Los errores de empresa también fueron asentados en el libro mayor de Banco, por lo que no se tomarán en cuenta para ajustar. Ahora, se revisan cuales son las diferencias que surgieron como consecuencia de las operaciones realizadas en el mes de julio, por lo que se coteja partida por partida, en este ejemplo se encuentran los siguientes: como cheques en transito están en Nº 4507 del mes pasado, y el Nº 4509, 4511 y 4512 de este mes, como depósitos en transito tenemos solo el Nº 6892, existe una Nota de Debito por gastos de cobraza de los efectos descontados que no se registró, y finalmente encontramos una diferencia en el cheque Nº 4510 el cual se registró en libros por Bs. 52.000,00 y aparece cobrado por Bs. 25.000,00, con un análisis de los soportes encontrados se dedujo que error fue de la empresa. Al encontrar las partidas que se van a ajustar se procede a realizar el documento de control interno: EL TRÉBOL C.A. CONCILIACIÓN BANCARIA BANCO BOLÍVAR FUERTE AL 31/07/06 CORRIENTE Nº 5698-22356-96 MÉTODO: SALDOS CORRECTOS DESCRIPCIÓN PARCIAL LIBROS Saldos al 31/07/06 BANCO 565.900,00 -725.000,00 CHEQUES EN TRÁNSITO 20/06/06 Cheque Nº 4507 40.800,00 14/07/06 Cheque Nº 4509 55.000,00 28/07/06 Cheque Nº 4511 65.500,00 28/07/06 Cheque Nº 4512 15.800,00 177.100,00 40.000,00 -40.000,00 DEPÓSITOS EN TRANSITO 31/07/06 Deposito Nº 6892 NOTAS DE DEBITO 06/07/06 Gastos de Cobranza 5.000,00 ERRORES DE EMPRESA Cheque Nº 4510 registrado © 2013 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas. 52.000,00 -5.000,00 COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE Cheque Nº 4510 correcto 25.000,00 27.000,00 SALDOS CORRECTOS AL 31/07/06 Ahora veamos el Pág. 15 de 16 mismo 587.900,00 -587.900,00 documento pero elaborado con cuatro columnas: EL TRÉBOL C.A. CONCILIACIÓN BANCARIA BANCO BOLÍVAR FUERTE AL 31/07/06 CORRIENTE Nº 5698-22356-96 MÉTODO: SALDOS CORRECTOS DESCRIPCIÓN LIBROS DEBE Saldos al 31/07/06 BANCO HABER DEBE 565.900,00 HABER 725.000,00 CHEQUES EN TRÁNSITO 20/06/06 Cheque Nº 4507 40.800,00 14/07/06 Cheque Nº 4509 55.000,00 28/07/06 Cheque Nº 4511 65.500,00 28/07/06 Cheque Nº 4512 15.800,00 DEPÓSITOS EN TRANSITO 31/07/06 Deposito Nº 6892 40.000,00 NOTAS DE DEBITO 06/07/06 Gastos de Cobranza 5.000,00 ERRORES DE EMPRESA Corrección del Cheque Nº 4510 27.000,00 SUBTOTALES 592.900,00 5.000,00 177.100,00 765.000,00 SALDOS CORRECTOS AL 31/07/06 587.900,00 587.900,00 Donde como se observa, los ajustes se realizan en por cuatro columnas sin colocar ningún signo negativo porque de esta forma en completamente innecesario, se realiza la sub-totalización donde se suma verticalmente todas las columnas para luego extraer el saldo definitivo a través de la diferencia de ambos, tanto en libros como en banco. 4.2. Saldos encontrados © 2013 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas. COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE Pág. 16 de 16 Este método se basa en la elaboración la conciliación empezando con alguno de los dos saldos, (el de Banco o el de la Empresa), para luego reflejar en una sola columna las diferencias, depósitos o cheques que compensen las discrepancias entre ambos, para que al final se encuentre en saldo contrario, lo cual resulta ser la finalidad de éste método. Para ejemplificar tomaremos en cuenta el anterior, por lo que señalaré la presentación del documento: EL TRÉBOL C.A. CONCILIACIÓN BANCARIA BANCO BOLÍVAR FUERTE AL 31/07/06 CORRIENTE Nº 5698-22356-96 MÉTODO: SALDOS ENCONTRADOS DESCRIPCIÓN PARCIAL TOTAL SALDO SEGÚN BANCO AL 31/07/06 725.000,00 CHEQUES EN TRÁNSITO 20/06/06 Cheque Nº 4507 40.800,00 14/07/06 Cheque Nº 4509 55.000,00 28/07/06 Cheque Nº 4511 65.500,00 28/07/06 Cheque Nº 4512 15.800,00 -177.100,00 DEPÓSITOS EN TRANSITO 31/07/06 Deposito Nº 6892 40.000,00 40.000,00 NOTAS DE DEBITO 06/07/06 Gastos de Cobranza 5.000,00 5.000,00 ERRORES DE EMPRESA Cheque Nº 4510 registrado 52.000,00 Cheque Nº 4510 correcto 25.000,00 -27.000,00 SALDO SEGÚN LIBROS AL 31/07/06 565.900,00 Nótese que en este caso se comenzó con el saldo del estado de cuenta (Bs. 725.000,00 Cr.), luego se reflejaron todos los ajustes al igual que el método anterior, pero en una sola columna, hasta que al final se “encontró” el saldo del mayor de Banco (Bs. 565.900,00 Dr.). © 2013 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas.