ConciliacionBancaria

Anuncio

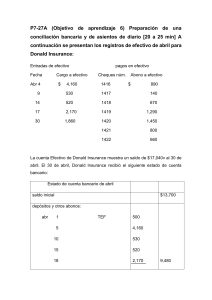

CONCILIACION BANCARIA Ajusta en una fecha específica las diferencias entre el efectivo declarado en los libros de la compañía y el efectivo de acuerdo a los registros del Banco Los libros y el Estado de Cuenta Bancario generalmente muestran saldos diferentes lo cual se debe al vacio de tiempo en el registro de transacciones Es un Control sobre el Efectivo La cuenta de efectivo se detalla en el mayor general de la compañía El estado de cuenta Bancario es el que muestra las entradas de efectivo y los pagos de efectivo que se realizaron atravéz del Banco PREPARACIÓN DE LA CONCILIACIÓN BANCARIA Del Lado del Banco Contiene partidas aun no registradas por el Banco o errores cometidos por este Del lado de los Libros Contiene partidas aún ni registradas por la compañía en los libros internos, pero si en el Banco Cobros efectuados por el Banco Deposito en Transito Cheques en Circulación Errores del Banco Transferencias electrónicas de fondos Cargos por servicios Ingresos por intereses en su cuenta de cheques Cheques con Fondos Insufisientes El Costo de cheques impresos Errores en los libros EJEMPLO CONCILIACIÓN BANCARIA: SMART TOUCH LEARNING CONCILIACIÓN BANCARIA 30 DE ABRIL DE 2010 LIBROS $14,070 Saldo, 30 abril MÁS: 3. Recepción de TEF de un $9,000 cliente 4. Ingresos por intereses 23,070 ganados sobre el saldo bancario Conciliación Bancaria Saldo, 30 abril MÁS: 1. Depósito en tránsito MENOS: 2.Cheque en circulación Núm.104 SALDO BANCARIO AJUSTADO $2,000 MENOS: 5. Cargos por servicios 6. Pago de TEF de la factura del -2,000 agua $21,070 SALDO BANCARIO AJUSTADO $21,000 $100 $30 21,130 $20 $40 -60 $21,070