México: Aumenta el déficit de cuenta corriente en el 2015, a la vez

Anuncio

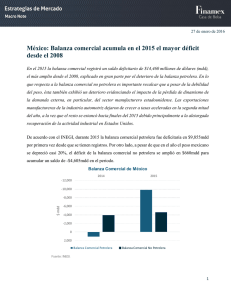

25 de febrero de 2016 México: Aumenta el déficit de cuenta corriente en el 2015, a la vez que en el cuarto trimestre del año se registran salidas de capital en los mercados de deuda y accionarios De acuerdo con el informe de la Balanza de Pagos para el 2015 publicado esta mañana por el Banco de México, el año pasado el déficit de la cuenta corriente aumentó a un saldo equivalente al 2.8% del PIB (-$32,381 mdd) lo que significó un deterioro significativo desde el 1.9% del PIB registrado en el 2014. Este detrimento se explica en gran parte por el deterioro de la balanza petrolera y una balanza comercial no petrolera bastante aletargada. El déficit de la cuenta corriente fue financiado por un superávit en la cuenta financiera (+$33,826 mdd) a pesar de la volatilidad de los mercados financieros internacionales y los episodios de volatilidad que se vivieron el año pasado, un año caracterizado por un menor apetito por exposición a mercados emergentes. En este sentido llama nuestra atención la referencia explícita que hace Banco de México en su reporte al hecho de que si bien no se observaron salidas netas por parte de capital extranjero en el acumulado del año, el nivel de entradas de estos flujos durante el 2015 fue el más bajo de los últimos doce años y en el cuarto trimestre sí se registraron salidas tanto en el mercado de deuda gubernamental como en los mercados de deuda privada y accionarios. Para este año, esperaríamos un escenario que no dista mucho de lo observado en 2015. Ello conforme los precios internacionales del crudo se mantienen deprimidos, la recuperación de la plataforma petrolera es consecuentemente aplazada y la economía global se desacelera. Así, revisamos nuestro estimado para el déficit de cuenta corriente en el 2016 de 2.5% a 2.8% del PIB. Como mencionamos anteriormente, el deterioro de la cuenta corriente en el 2015 se explica en gran parte por la balanza petrolera que por primera vez en la historia registró un saldo deficitario. Este último obedece, a su vez, por la caída en el precio de la mezcla mexicana de exportación cuyo promedio anual fue de apenas $43.88 dólares por barril, para referencia el precio promedio en el 2014 fue de $86 dólares por barril. Asimismo, la plataforma de exportación de crudo, es decir el volumen, registró un crecimiento marginal, 2.7% anual, para promediar 1.173 millones de barriles diarios. En lo que respecta a la balanza comercial no petrolera llama la atención que si bien la depreciación del 1 25 de febrero de 2016 peso tendría que haber hecho más atractivas nuestras exportaciones, esto no fue precisamente el caso lo que confirma el grado de debilidad en la demanda externa. Puntualmente, la balanza comercial no petrolera registró un moderado aumentó en su déficit respecto al saldo del 2014, $660 mdd, para alcanzar los $4,605 mdd al cierre del año pasado. Ello como resultado de un moderado crecimiento 0.8% a/a, en las exportaciones no petroleras, el cual a su vez fue resultado de un incremento en las exportaciones automotrices inferior al 5% (en el 2014 su crecimiento anual fue de poco menos de 12%) y una contracción de alrededor de 1% en el resto de las mercancías no petroleras (en 2014 éstas incrementaron 5.3%). Por destino de las exportaciones no petroleras, aquellas dirigidas a Estados Unidos aumentaron 2.4% respecto al 2014 cuando mostraron un crecimiento de 9.4%, en tanto que las dirigidas al resto del mundo retrocedieron 6.3%, acelerando el ritmo de contracción respecto al 1% del año anterior. Dentro de la cuenta financiera, el saldo superavitario del 2015, destacamos los $28,382 mdd captados en inversión extranjera directa y los $27,985 mdd en inversión de cartera. De la inversión extranjera directa que entró a nuestro país el 37% constituyó nuevas inversiones, 31% reinversión de utilidades y el resto transferencias entre compañías extranjeras en México y sus matrices. Por sector receptor y país de origen de los flujos de inversión extranjera directa, el sector manufacturero y los Estados Unidos continúan encabezando la lista con más del 50% del total de los flujos en ambos casos. Ahora bien, los flujos de inversión de cartera se explican por una mayor emisión de valores en el extranjero por parte del sector público, menor entrada de recursos foráneos al mercado de deuda gubernamental y los mercados accionarios y de deuda privada, y venta neta de valores extranjeros por parte de residentes (Gráfico 1). Si bien no se observaron salidas netas por parte de capital extranjero en el acumulado del año, el nivel de entradas de estos flujos durante el 2015 fue el más bajo de los últimos doce años y, quizás de manera más relevante, en el cuarto trimestre sí se registraron salidas tanto en el mercado de deuda gubernamental (-$1,271 mdd) como en los mercados de deuda privada y accionarios (-$960 mdd). 2 25 de febrero de 2016 $23,063 $3,601 5,000 $4,833 10,000 $1,260 $ mdd 15,000 $6,227 20,000 $12,956 25,000 $15,663 Gráfico 1. Inversión de Cartera 2014 vs 2015 -5,000 Valores emitidos por el Sector Público en el extranjero Inversión de cartera en Deuda Gubernamental 2014 -$135 0 Valores emitidos Inversión de por el Sector cartera en Deuda Privado en el Privada y Mercado extranjero Accionario 2015 Fuente: Banco de México. Para este año, nuestras proyecciones no distas mucho de lo observado en 2015. Esto conforme los precios internacionales del crudo se mantienen deprimidos, la recuperación de la plataforma petrolera es consecuentemente aplazada y la economía global se desacelera. Por lo que hemos decidido revisar nuestro estimado para el déficit de cuenta corriente en el 2016 de 2.5% a 2.8% del PIB, a la vez que nos mantendremos al tanto de la evolución de los flujos de cartera hacia adelante. Débora Luna 3 25 de febrero de 2016 Dirección de Estrategias de Mercado Dr. Guillermo J. Aboumrad Director [email protected] + 52 (55) 5209 2056 Margarita Chamorro Cámara Subdirectora [email protected] + 52 (55) 5209 2151 Débora Luna Corte Subdirectora [email protected] + 52 (55) 5209 2149 Alfonso García Silva Analista Cuantitativo [email protected] + 52 (55) 5209 2143 ____________________________________________ Anexo de Declaraciones El contenido de este documento es de carácter estrictamente informativo y no constituye una oferta o recomendación de Casa de Bolsa Finamex S.A.B. de C.V. para comprar, vender o suscribir ninguna clase de valores, o bien para la realización de operaciones específicas. Se hace saber a la audiencia que el documento presente puede ser elaborado por una persona perteneciente a una unidad de negocio distinta a la Dirección de Estrategias de Mercado dentro de Casa de Bolsa Finamex S.A.B. de C.V. Casa de Bolsa Finamex S.A.B. de C.V. y/o sus empleados no se hacen responsables de la interpretación que se le dé a la información y/o el contenido de este documento. Casa de Bolsa Finamex S.A.B. de C.V. y/o empleados no aceptan, ni aceptarán, responsabilidad alguna por las pérdidas, daños o minusvalías que se deriven de decisiones de inversión que se hubiesen basado en este documento. Las personas responsables por la elaboración de este reporte certifican que las opiniones mencionadas reflejan su propio y exclusivo punto de vista, y no representan la opinión de Casa de Bolsa Finamex S.A.B. de C.V. ni de sus funcionarios. Las personas responsables por la elaboración de este reporte no reciben compensación alguna por expresar su opinión en algún sentido en particular sobre los temas mencionados en este documento. Las personas responsables por la elaboración de este reporte no percibieron compensación alguna de personas distintas a Casa de Bolsa Finamex S.A.B. de C.V. Este documento se realiza con base en información pública disponible, incluidas la BMV, Bloomberg, SIBolsa y otra información publicada en internet, que se consideran fuentes fidedignas, sin embargo no existe garantía de su confiabilidad, por lo que Casa de Bolsa Finamex S.A.B. de C.V. no ofrece ninguna garantía en cuanto a su precisión o integridad. 4