Tipo de cambio nominal y real

Anuncio

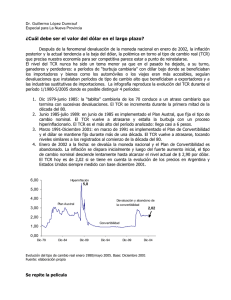

Tipo de cambio nominal y real: Generalidades 08 de Marzo 2014 Expositor: Rigoberto Castillo Cajina Banco Central de Nicaragua Tipo de cambio nominal Tipo(s) de cambio (e)= Precio(s) de moneda extranjera, extranjera usualmente US$ (divisa?)= Moneda local/1US$. Moneda/dólar americano: d /dól 06/mar/14 El valor de e indica fortaleza de moneda? 534.4400 Competitividad, estabilidad y aceptabilidad y reconocimiento del mercado . 103.1400 25.5528 6.1183 Córdoba Yuan Fuente: BCN Dólares Yuan Euro Yen Colón tico Con base datos de gráfico anexo. 0.7235 Euro Có d b Córdobas por: Yen Colón tico Qué Q é tan fiable f es la tabla de TC cruzado? 25.5528 4 1765 4.1765 35.3165 0.2477 0.0478 Tamaño del mercado Global foreign exchange market turnover Net-net basis, daily averages in April, in billions of US dollars Table 1 Instrument 1998 2001 2004 2007 2010 2013 Foreign exchange instruments 1,527 1,239 1,934 3,324 3,971 5,345 Spot transactions 568 386 631 1,005 1,488 2,046 Outright forwards 128 130 209 362 475 680 Foreign exchange swaps 734 656 954 1,714 1,759 2,228 Currency swaps 10 7 21 31 43 54 Options and other products 87 60 119 212 207 337 Fuente: BIS Tamaño del mercado Geographical distribution of global foreign exchange market turnover1 Net-gross basis,2 daily averages in April, in billions of US dollars and percentages Country Australia Austria Canada China Denmark Hong Kong SAR India Italy Japan Korea Mexico Netherlands New Zealand Norway eu Peru Russia Saudi Arabia Singapore South Africa Spain Sweden Switzerland United Kingdom United States Total Fuente: BIS 1998 Amount % 48 2.3 12 0.6 38 1.8 0 0.0 28 1.3 80 3.8 2 0.1 29 1.4 146 7.0 4 0.2 9 0.4 43 2.0 7 0.3 9 0.4 ... ... 7 0.3 2 0.1 145 6.9 9 0.4 20 1.0 16 08 0.8 92 4.4 685 32.6 383 18.3 2,099 100.0 Table 6 2001 Amount % 54 3.2 8 0.5 44 2.6 ... ... 24 1.4 68 4.0 3 0.2 18 1.0 153 9.0 10 0.6 9 0.5 31 1.8 4 0.2 13 0.8 0 0.0 10 0.6 2 0.1 104 6.1 10 0.6 8 0.5 25 15 1.5 76 4.5 542 31.8 273 16.0 1,705 100.0 2004 Amount % 107 4.1 15 0.6 59 2.3 1 0.0 42 1.6 106 4.1 7 0.3 23 0.9 207 8.0 21 0.8 15 0.6 52 2.0 7 0.3 14 0.6 0 0.0 30 1.1 2 0.1 134 5.1 10 0.4 14 0.5 32 12 1.2 85 3.3 835 32.0 499 19.1 2,608 100.0 2007 Amount % 176 4.1 19 0.4 64 1.5 9 0.2 88 2.1 181 4.2 38 0.9 38 0.9 250 5.8 35 0.8 15 0.4 25 0.6 13 0.3 32 0.7 1 0.0 50 1.2 4 0.1 242 5.6 14 0.3 17 0.4 44 10 1.0 254 5.9 1,483 34.6 745 17.4 4,281 100.0 2010 Amount % 192 3.8 20 0.4 62 1.2 20 0.4 120 2.4 238 4.7 27 0.5 29 0.6 312 6.2 44 0.9 17 0.3 18 0.4 9 0.2 22 0.4 1 0.0 42 0.8 5 0.1 266 5.3 14 0.3 29 0.6 45 09 0.9 249 4.9 1,854 36.8 904 17.9 5,043 100.0 2013 Amount % 182 2.7 17 0.3 65 1.0 44 0.7 103 1.5 275 4.1 31 0.5 24 0.4 374 5.6 48 0.7 32 0.5 112 1.7 12 0.2 21 0.3 2 0.0 61 0.9 5 0.1 383 5.7 21 0.3 43 0.6 44 07 0.7 216 3.2 2,726 40.9 1,263 18.9 6,671 100.0 Variaciones del tipo de cambio Apreciaciones y Depreciaciones Revaluaciones y Devaluaciones 0 170 0.170 Moneda extranjera se abarata o encarece 1 700 1.700 0.165 1.600 0.160 1.500 0.155 1.400 0.150 1.300 0.145 1.200 0.140 1.100 0.130 1.000 01/00 03/00 05/00 08/00 10/00 12/00 03/01 05/01 07/01 10/01 12/01 02/02 05/02 07/02 09/02 12/02 02/03 04/03 07/03 09/03 11/03 01/04 04/04 0.135 US$/Yuan US$/Euros (eje der) * Algunos países expresan tipo de cambio s=1/e (ventaja) El concepto no cambia. * Es buena o mala una depreciación o devaluación? Depende Tipos de cambio bilaterales y multilaterales Tipos de cambios bilaterales • e nos indica si la moneda se debilita o fortaleza frente otra fortaleza frente otra. • Qué pasa en el global? Multilaterales: precio de una canasta de moneda (C$/canasta, ( $/ , o viceversa) Cómo se calcula? Cómo se calcula? Tipo de cambio real TCR=PT/PNT≈ eP*/P , PT : precio de productos transables PNT: precio de productos no transables e = tipo de cambio nominal P*= precios externos P = precios domésticos Precios de bienes transables con relación a bienes no transables (precio de bienes extranjeros por precios locales) Si TCR cae: aprecia Q é significa? Qué f ? Si TCR sube: deprecia Base: 1994 Fuente: BCN may‐12 m jun‐11 jul‐10 ago‐09 sep‐08 oct‐07 nov‐06 dic‐05 ene‐05 feb‐04 mar‐03 abr‐02 may‐01 m jun‐00 jul‐99 ago‐98 sep‐97 oct‐96 nov‐95 dic‐94 ene‐94 TCR en Nicaragua 140 135 130 125 120 0 115 110 105 100 95 90 Tipo de cambio real Usos: Competitividad p externa,, Desequilibrio q (al ( compararlo con TCRe) (Ver boletín BCN 2007) Có Cómo afectar f TCR? ∆TCR≈ ∆TCR ∆P*+ ∆P* ∆e ∆ – ∆P Ej Ejemplo: l ∆P*= ∆P* 1.5%; 1 5% ∆e= ∆ 5% ∆P= 5%; ∆P 6 6.9%. 9% ¿TCR? Gasto fiscal y TCR Eficiencia y TCR Devaluaciones nominales y TCR Ingreso de capitales Paridad de poder de compra (PPP) En el largo plazo: P= eP* P*= P = precios externos Se cumple? Por qué? PPP y tipo de cambio real ∆TCR≈ ∆P*+ ∆e – ∆P. Si ∆P ≈ ∆e + ∆P*, entonces ∆TCR≈0. El TCR sería constante, estaríamos en equilibrio externo e interno. ¿Qué esperar con P en Nicaragua en períodos sin desequilibrios importantes? Regímenes cambiarios (en algún momento) Dolarizados o uniones cambiarias Fijo Intermedios Flexible • El Salvador, Panamá, Ecuador, Zona del Euro, Países El S l d P á E d Z d lE P í • Aruba, Belice, Líbano, Kuwait, Libia,…. • Crawling peg o deslizamiento: Nicaragua, Argentina, … • Bandas cambiarias: Chile, Costa Rica,… • Estados Unidos, Chile, Colombia, Libra esterlina, …. • Intervenciones (ver caso China) Tipos de Cambio de las Principales Monedas Tipo de cambio nominal en Nicaragua g 08 de Marzo 2014 Expositor: Oknan Bello Dinartes Banco Central de Nicaragua Objetivo fundamental del BCN • Estabilidad de la moneda y normal desenvolvimiento de los os pagos internos te os y externos e te os (Arto.3, ( to 3, Ley ey No.732). o 3 ) —Inflación baja y estable Costos de inflación (afecta asignación de óptima d recursos, impuesto de i regresivo, i distorsiona di i precios relativos) Estabilidad del sistema financiero —Estabilidad • Determinar y ejecutar la política monetaria y cambiaria b en coordinación d ó con ell gobierno b ((Arto. 4): ) TC Flotante TC Fijo j Canal de transmisión de la Política Monetaria en Nicaragua Indicadores y Modelos Instrumentos OMA, encaje Expectativas Objetivo Operativo Reservas Internacionales Objetivo Intermedio Tipo de cambio Objetivo Final Inflación ¿Por qué el tipo de cambio como objetivo intermedio? • Determinante fundamental de la inflación Existe una alta correlación entre la tasa de devaluación y la inflación Precios nacionales indexados al dólar Gran cantidad de bienes importados provenientes de EE.UU. • Está bajo el control del BCN • Regla (observable, fácil de entender) versus discreción ¿Cómo se alinea el tipo de cambio de mercado con respecto al oficial ? Demanda de divisas (M, pagos deuda externa, desequilibrios monetarios, …) Desequilibrio (exceso de demanda, exceso de oferta ) TC de mercado TC Oficial Objetivo intermedio PM Oferta de divisas (X, remesas, IED, préstamos externos, préstamos. externos …) Mesa de cambio Mecanismo ex-post para resolver desequilibrios monetarios Compra y vende divisas para garantizar que el tipo de cambio de mercado se ajuste al tipo de cambio oficial 6 Tipo de cambio y brecha de venta Tipo de cambio oficial y de mercado (córdobas por dólar) Brecha de venta (porcentaje) 0.70 25.70 25.50 25.30 25 10 25.10 24.90 24.70 24.50 24.30 24.10 23.90 23.70 0.60 0 50 0.50 0.40 TC oficial TC compra TC venta TC venta TC oficial+1% 0.30 0 20 0.20 0.10 0.00 sep‐12 Fuente: BCN dic‐12 mar‐13 jun‐13 sep‐13 dic‐13 sep-12 dic-12 mar-13 jun-13 sep-13 dic-13 Objetivo operativo: reservas internacionales Reservas Internacionales Garantiza la libre convertibilidad de la moneda Asegura una provisión de dólares a la economía Impacta en expectativas Las reservas están afectadas por desequilibrios d ilib i en ell mercado monetario El BCN actúan ex-ante para evitar que estos desequilibrios afecten la meta de reserva Aportes y coordinación con el gobierno Evolución de las RIB (millones de dólares) 2100 1900 1700 1500 1300 1100 900 700 500 00 300 04 Fuente: BCN 05 06 07 08 09 10 11 12 13 Instrumentos: Operaciones de Mercado Abierto (OMA) 100.0 Convocado 4.5% Adjudicado 4.0% Tasa adjudicada 3 5% 3.5% 80.0 3.0% 2.5% 60 0 60.0 2.0% 40.0 1.5% 1.0% 20.0 0.5% 2013 Fuente: BCN 2 1 12 11 10 9 8 7 6 0.0% 5 0.0 4 • 120.0 3 • • Mecanismo ex-ante para resolver desequilibrios monetarios Instrumentos: Letras y bonos Mecanismo de colocación: subastas competitivas y no competitivas Participantes: puestos de bolsa, instituciones financieras, a c e as, INSS, SS, público púb co en e general (no competitiva) 2 • (millones de dólares) 1 OMAS Resultados de subastas 2014 El cálculo del tipo de cambio oficial FECHA 01/03/2014 Córdobas por USD 25 5358 25.5358 02/03/2014 25.5392 03/03/2014 25.5426 04/03/2014 25.5460 05/03/2014 25.5494 06/03/2014 25.5528 07/03/2014 25.5562 08/03/2014 25 5597 25.5597 09/03/2014 25.5631 10/03/2014 25.5665 28/03/2014 25.6281 29/03/2014 25.6315 30/03/2014 25.6349 31/03/2014 25.6384 TC31/ 03/14 (1 0.05)30 / 365 * TC01/ 03/ 2014 TC31/ 03/14 (1 0.05)30 / 365 * 25.5358 TC31/ 03/14 25.6384