Otra vez el tipo de cambio_octubre_2010

Anuncio

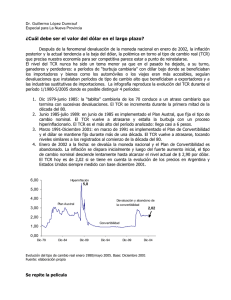

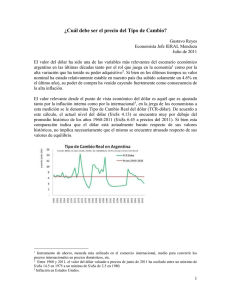

El Tipo de cambio: Flotación e intervención una vez más. Guillermo Le Fort V. Doctor en Economía socio de LE&F La preocupación nacional sobre el tipo de cambio se centra demasiado en el valor del dólar estadounidense en pesos chilenos, medida inadecuada para analizar el alineamiento del tipo de cambio con su equilibrio de mediano y largo plazo. La variable que afecta a los retornos de exportadores e importadores y la asignación de recursos es el tipo de cambio real multilateral, no el valor del dólar en pesos. Hoy menos que nunca el dólar puede ser considerado el referente cambiario, cuando la moneda norteamericana es muy volátil respecto a las de otros socios comerciales, y enfrenta riesgos a futuro producto del endeudamiento público y de los déficit fiscal y externo de EE.UU. Mejor referente para el tipo de cambio es el índice de Tipo de cambio Real (TCR) que sigue el Banco Central con base 1986 igual a cien. En los últimos meses mientras el tipo de cambio real de equilibrio se ha mantenido estable, el tipo de cambio real efectivo ha caído sostenidamente, lo que se ha acentuado en los últimos días hasta llegar a ubicarse por debajo del valor que representa su equilibrio de mediano plazo. Esta situación de “peso forte” responde a una abundancia transitoria de divisas, resultado de fuertes influjos de capitales en busca de mejores retornos. El alza de la tasa de interés impulsada por la política monetaria chilena para prevenir la inflación está atrayendo influjos de capitales. Hace 5 años quisimos subir de pelo permitiendo el libre movimiento de capitales que se nos exigía para firmar el tratado de libre comercio con EE.UU. Hoy debemos enfrentar las consecuencias que ello significa, las que incluyen una mayor volatilidad cambiaria. Ha habido otros momentos en los últimos 5 años en que el TCR se ha alejado de su equilibrio en alguno de los dos sentidos. Estuvo claramente por encima de su equilibrio durante la crisis sub prime del 2008, y entonces el consenso fue que ello forma parte de las condiciones para enfrentar más adecuadamente una crisis externa. Pero cuando se experimentan caídas del TCR bajo su equilibrio se levantan voces para que el banco central intervenga con compras masivas de divisas. ¿Se justifica intervenir hoy día? Debemos contestar esta pregunta enjuiciando la efectividad del instrumento y no la importancia del objetivo para que se usa. Sin lugar a dudas que un TCR permanentemente por bajo su equilibrio de mediano plazo representa una amenaza para el desarrollo exportador, y debe ser evitado a toda costa. Pero si ese es el caso, el problema tiene origen en desequilibrios estructurales frente a los cuáles la intervención cambiaria es inefectiva. Estos podrían ser un déficit fiscal amplio y sostenido que obliga a una política monetaria siempre contractiva, o fallas en la competencia en los mercados de bienes y servicios no transables que artificialmente reducen la producción e incrementan el precio relativo de este tipo de bienes. La solución entonces sería actuar sobre las ditorsiones, ya sea reduciendo el déficit público o eliminando las barreras que evitan la competencia y la realización de más inversiones en actividades no transables. Porque si se intentara inflar el tipo de cambio nominal con intervención para distorsiones sólo se obtendría como resultado mayor inflación, pero no un tipo de cambio real más alto. Una intervención cambiaria puntual se justificaría si la baja del TCR se acentuar abruptamente, reflejando especulación, desinformación o un mercado cambiario que deja de funcionar ordenadamente. Pero si la apreciación es gradual y es parte del ajuste para enfriar una economía amenazada con el recalentamiento, la intervención no es recomendable. Porque si se interviene, a la larga sería necesario subir aún más la tasa de interés para contener la inflación, atrayendo más capitales y haciendo inefectiva a la intervención. Además la intervención tiene un costo, incrementa el ya amplio descalce de monedas en el balance del Banco Central deteriorando sus resultados y su patrimonio, lo que a la larga tiene que ser compensado por aportes del Tesoro Público. Es necesario tener confianza en el funcionamiento ordenado de los mercados y entender que en la medida que la economía se enfríe se va a ir cerrando el diferencial de tasas con el exterior y el tipo de cambio real subirá, incluso por sobre su equilibrio si el déficit de cuenta corriente se amplía el próximo años. La fluctuación está en la naturaleza del régimen cambiario flotante y de libre movilidad de capitales, y los participantes del mercado deben adaptarse a ella, particularmente considerando que en Chile la flotación tiene más de 10 años de historia y han corrido más de 5 años desde que se soltaron las amarras que limitaban el libre movimiento de capitales.