clac/coloquio/p-16

Anuncio

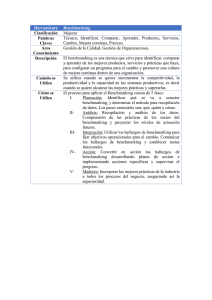

CONTABILIDAD REGULATORIA SISTEMA UNICO Y UNIFORME DE INFORMACIÓN Superintendencia de Transportes - BOLIVIA ASIMETRIA DE INFORMACION • Concepto: Cuando dos partes celebran un contrato, una de ellas cuenta con mas información para la toma de decisiones, respecto de la otra parte, y la parte desinformada sabe que la información puede ser utilizada en su contra. • Consecuencias de la Asimetría – Decisiones gerenciales poco eficientes o ineficientes, debido a información oculta en poder de la empresa, ocurre antes de la transacción y perjudica la toma de decisiones. (SELECCIÓN ADVERSA) – No ejecución de acciones comprometidas o acciones ocultas, ocurre después de acordado el contrato. (RIESGO MORAL) ASIMETRIA DE INFORMACION • Intereses contrapuestos – Objetivos del Regulador: Beneficios Normales y un alto interés por la calidad del servicio. – Objetivos del regulado: Beneficios extraordinarios y bajo interés por la calidad del servicio. • Diferencias en la calidad y Cantidad de la información – Regulado: Posee información precisa sobre costos, tecnología, demanda, mercado, etc. – Regulador: Obtiene indirectamente información de reportes contables, datos no contables, estimaciones, etc. CONSECUENCIA DE LA ASIMETRIA: • Precios “artificialmente” superiores en adquisiciones a empresas relacionadas (servicios, insumos, obras) para desvío de utilidades. • Apropiación de renta de actividades o etapas sin competencia, integradas verticalmente por ventajas de economías de escala. • Costos superiores por imputación a actividades reguladas de la operación de actividades NO reguladas. Ineficiencia – Mayor Tarifa – Calidad Deficiente – Utilidad Excesiva QUE SE BUSCA ? • Reducir los beneficios de OCULTAR INFORMACIÓN: Se debe diseñar incentivos que induzcan a que el regulado revele la verdadera información. • Reducir la capacidad de OCULTAR INFORMACION: Diseñar sistema informativo que reduce la discrecionalidad del regulado. QUE SE BUSCA? • Unificar la información • Las estadísticas sean comparables • Al igual que las normas internacionales de contabilidad generalmente aceptadas todos tengan información similar. • Que se tengan variables o indicadores comparables, como ser: – Costos de Operación: • Alquileres de aviones – Benchmarking – Monetario – Numero de personas por avión - Costos administrativos: - Benchmarking – 20% del costo total?, 30%, etc. - Centros de Costos: - Mantenimiento Administrativo Catering Operativo Otros importantes COMO HACERLO? • Contabilidad Regulatoria: – Instrumento que permite transparentar la información que remite el regulado, limitando su discrecionalidad a través de un sistema único de información que fija: datos requeridos, forma de presentación, criterios de elaboración, periodicidad. – Es único instrumento que debe satisfacer las necesidades del regulador, los usuarios, la autoridad concedente, las jurisdicciones y otros agentes con datos de la gestión contable, financiera, técnica, operativa y comercial uniforme e integrada. TODA LA INFORMACION SURGE DE LA MISMA BASE: CONTABILIDAD REGULATORIA. CONTABILIDAD REGULATORIA – Sistema adaptado para clasificar los hechos económicos que ocurren en una empresa – Técnica que se ocupa de registrar, clasificar, resumir las operaciones de un negocio con el fin de interpretar sus resultados – Esta normada por reglas generales que fijan los elementos básicos, a fin de cumplir con sus objetivos. – Utilizar la información contable tiene como ventaja que ésta es un cuerpo integrado de información consistente, además que es revisada por auditoria externa. BENEFICIOS PARA EL REGULADOR Implementar la contabilidad regulatoria implica: - Establecer principios simples que hagan más transparente y homogéneo la contabilización de las transacciones Vs. la contabilidad tradicional. - Elaborar sobre esta base una metodología clara de cálculo tarifario y análisis económico-financiero de la empresa, abierta al fiscalización de terceros. - Facilita la comparación con otras empresas BENEFICIOS PARA EL REGULADO • Transparenta la información contable y el cálculo Tarifario. • Reduce la discrecionalidad del Regulador: Solicitar información, fijar un nivel de tarifas discrecionalmente. • Reduce la incertidumbre sobre ingresos futuros. • Mejora su posición ante terceros: Usuarios, proveedores, empleados, etc. CONTABILIDAD REGULATORIA Vs. TRADICIONAL. Hecho económico – Comprobante - Registro Inf. Extracontable Contabilidad Tradicional Plan de Inversión Plan y Manual de Cuentas Plan de Inversión Estados Contables Estados Financieros Informes de Control Modelo Eco-Fin de tarifas Informes de Control Contabilidad Regulatoria Plan y Manual de Cuentas Inventario Modelo de Tarifas Valuación de la Empresa Empresa Modelo Benchmarking INFORMACION CONTABLE • Contabilidad General – Existe obligación legal – Base para la toma de decisiones para los dueños que no tienen el control directo de la operación de la empresa. • Contabilidad de Costos – Mayor detalle de información en cuanto a ingresos y costos – Herramienta interna para la toma de decisiones. Limitaciones • La Información de la contabilidad general es insuficiente para el uso regulatorio. • La información que necesita el regulador puede que no sean compatibles con principios de la contabilidad general, por ejemplo, el criterio de imputación (en algunos casos no se reconoce en la regulación, centros de costos) • La información contable ve la totalidad de la empresa, la regulación solo ve las actividades reguladas que efectúa la empresa. • Debe existir una separación contable entre actividades reguladas y no reguladas. COMPARACIÓN ENTRE EMPRESAS • La contabilidad tradicional no es suficiente cuando se quiere comparar dos empresas de la misma actividad. • La competencia por comparación requiere de un grado de homogeneidad en la identificación de cuentas y criterios de imputación, aspecto que no esta dado por las normas contables. BENCHMARKING • Es la comparación de indicadores de gestión de un mismo operador a lo largo del tiempo o bien entre diferentes operadores a fin de evaluar su eficiencia y otros aspectos que debe definirse previamente a su aplicación. • Solo se puede aplicar un Benchmarking entre empresas que tienen similitudes en su información, criterios de imputación, centros de costos similares, etc. VENTAJAS DEL BENCHMARKING • Las decisiones regulatorias con base en un benchmarking permite: – reducir la asimetría de la información – Promueve incentivos a la eficiencia, no se utilizan solo datos de la empresa. – Se genera incentivos para obtener mayor cantidad de información. • Es un método utilizado en muchos países en la práctica regulatoria. UK, Noruega, Dinamarca , Holanda, Australia y otros. VENTAJAS DEL BENCHMARKING • Genera comparación simple de indicadores básicos basada en: – Ratios Físicos de insumos y productos – Ratios monetarios por unidad física de producto o insumo. PREGUNTAS COMUNES • Cual es el nivel de Asimetría de Información? • Será que las empresas dan toda la información? • Los costos de una Línea Aérea con otra son comparables? • Los costos aeroportuarios son comparables entre un aeropuerto y otro?, de un país a otro? • Existe la posibilidad de realizar benchmarking regional de los costos, de las empresas? Sean líneas aéreas o aeropuertos? • Podemos comparar en general una empresa con otra? PREGUNTAS COMUNES • Cual empresa de la región es la más eficiente?, Esto solo se puede comparar por niveles de utilidad? • Las tarifas Internacionales son altas?, bajas? • Quién puede establecer que se están aplicando precios predatorios o actividades desleales? • Las empresas pueden compararse unas con otras?, que dificultades existen? PROPUESTA • Alternativa A: – Se debe conformar un grupo regional para la elaboración de términos de referencia, para la contratación de consultoría especializada que proponga la contabilidad regulatoria aplicarse en los países de la región y los indicadores de eficiencia u otros que serán base del benchmarking a aplicarse en la región. La contraparte del consultor sería el grupo a conformarse o la Secretaría) – El financiamiento debe darse por todos los países, el respaldo legal sería un acuerdo de todos los países. • Alternativa B: – El grupo a conformarse prepare la propuesta mencionada anteriormente.