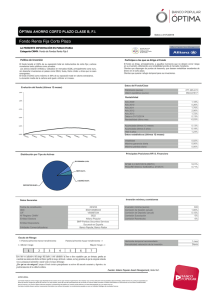

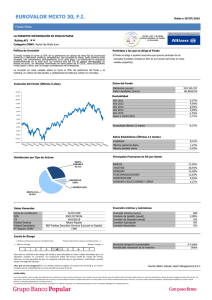

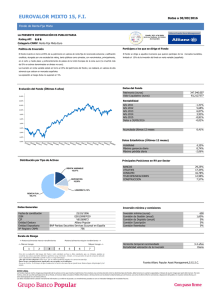

BOLETÍN DE LA CNMV Trimestre I 2011

Anuncio