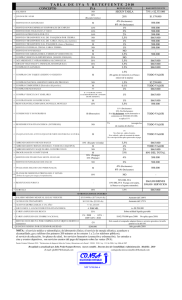

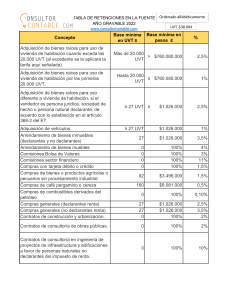

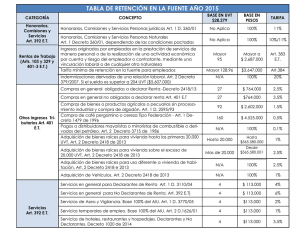

28. Tabla de retención en la fuente

Anuncio

RETENCIONES EN LA FUENTE 2015 No . CONCEPTOS UVT $ 28,279 BASE Tarifas 1 Salarios: Los pagos mensuales o mensualizados (PM) efectuados por las personas naturales o jurídicas, las sociedades de hecho, las comunidades organizadas y las sucesiones ilíquidas, a las personas naturales pertenecientes a la categoría de empleados Salarios: Aplicable a los pagos gravables, efectuados por las personas naturales o jurídicas, las sociedades de hecho, las comunidades organizadas y las sucesiones ilíquidas, originados en la relación laboral o legal y reglamentaria. 128,96 $ 3.647.000 Vease tabla 2 Rendimientos Financieros Provenientes de títulos de renta fija (Decreto 700 de 1997) (Art. 3, Decreto 2418 de 2013) 3 4 Honorarios y Comisiones (cuando el beneficiario del pago sea una persona jurídica o asimilada) Honorarios y Comisiones (cuando el beneficiario del pago sea una persona natural) (nota: la tarifa será del 10% cuando el beneficiario del pago sea una persona natural que va a recibir de parte de un mismo pagador un monto de honorarios o comisiones que no exceden, dentro del mismo año fiscal 2014, el valor de $ 93.320.700 (o 3.300 UVTS). Sin embargo, si del contrato firmado con tal persona natural se desprende que sí va a recibir un valor superior al antes citado, la tarifa se aplica al 11% desde el comienzo de los pagos; igualmente, si no hay contrato, pero en algún momento dentro del año 2015 la suma de los pagos acumulados llega a exceder el tope antes aludido, desde ese momento en adelante se cambia la tarifa del 10% al 11%; ) Contratos de consultoría y administración delegada (cuando el beneficiario sea una persona jurídica o asimilada Art 384 E.T 95 $ 2.687.000 Vease tabla Art 383 E.T No aplica $1 4% No aplica No aplica $1 11% $1 10% No aplica $1 11% 5 6 7 8 9 10 11 12 13 14 Contratos de administración delegada (Si el beneficiario del pago es una persona natural, en ese caso se aplican los mismos criterios que antes citamos cuando el pago es por “honorarios y comisiones”; ver el numeral 4 más arriba) Servicios en general (personas jurídicas y a las naturales declarantes de renta) (cuando el beneficiario sea una persona jurídica; aplica también si el beneficiario es una persona natural declarante de renta; en este último caso, la persona natural será “declarante de renta” solo si los pagos que le haga un mismo agente de retención, durante el año 2015, exceden los $93.320.700 (o 3.300 UVTS); si no exceden de tal tope, se aplica la tarifa del 6% Servicios en general (personas naturales no declarantes de renta) (Nota: la persona natural será “no declarante cuando los pagos que le haga el mismo agente de retención, dentro del año 2015, no excedan los $93.320.700 (o 3.300 UVTS) Servicio de transporte de pasajeros Servicios de transporte nacional de carga (terrestre, aéreo o marítimo) Servicios de aseo y vigilancia (la base será el 100% del A.I.U. siempre que sea mayor o igual a 4 UVT) (Art. 1, Decreto 3770 de 2005) Servicios temporales de empleo Los servicios integrales de salud que involucran servicios calificados y no calificados, prestados a un usuario por instituciones prestadoras de salud IPS, que comprenden hospitalización, radiología, medicamentos, exámenes y análisis de laboratorios clínicos Diseño de páginas web y consultoría en programas de informática a declarantes de renta (Art. 1, Decreto 2499 de 2012) Servicios de licenciamiento o derecho de uso de software Arrendamiento de Bienes Muebles $1 10% 4 $ 113.000 4% 4 $ 113.000 6% 27 4 $ 764.000 $ 113.000 3,5% 1% 4 $ 113.000 2% 4 4 $ 113.000 $ 113.000 1% 2% No aplica $1 3,5% No aplica No aplica $1 4% $1 4% 15 16 17 18 19 Arrendamiento de Bienes Raíces NO obligados a declarar renta Arrendamiento de Bienes Raíces Obligados a declarar renta Loterías, Rifas, Apuestas y similares Servicio de Hoteles , Restaurantes y Hospedajes Contratos de construcción, urbanización y en general confección de obra material de bien inmueble Compra de bienes raices para vivienda inferior a 20.000 UVT ( $565,580.000) Compra de bienes raices para vivienda superior a 20.000 UVT ($565.580.000) Compra de bienes raices No destinados a vivienda 20 Compra de Vehiculos 21 Compras con tarjetas debito o credito 22 Compras en General para declarantes de renta 27 $ 764.000 3,5% 27 $ 764.000 3,5% 48 4 No aplica $ 1.357.000 $ 113.000 100% 20% 3,5 2% No aplica 20.000 100% 1% No aplica No aplica No aplica 27 565.580.000 2,5% 2,5% 1 100% 1% 100% 1,5% 2,5% $764.000 compras en General para NO declarantes de renta 23 24 25 Otros ingresos tributarios en general (INCLUYE DONACIONES a personas naturales o jurídicas con animo de lucro) Compra de Combustibles derivados del petróleo Por emolumentos eclesiásticos efectuados a personas naturales que sean "declarantes de renta" Por emolumentos eclesiásticos efectuados a personas naturales que no sean declarantes de renta Sanción mínima 2015 27 3,5% $764.000 $ 764.000 3.5% No aplica 27 $1 0.1% $ 764.000 4% 27 $ 764.000 3.5% 27 10 283.000