descargue aquí la tabla de retención en la fuente 2015

Anuncio

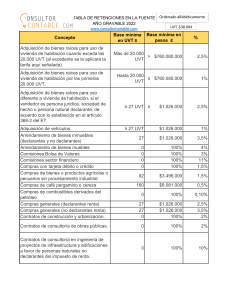

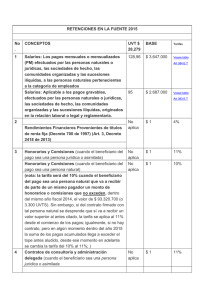

TABLA DE RETENCIÓN EN LA FUENTE AÑO 2015 CATEGORÍA Honorarios, Comisiones y Servicios Art. 392 E.T. Rentas de Trabajo (Arts. 103 y 329 y 401-3 E.T.) Otros ingresos Tributarios Art. 401 E.T. BASE EN UVT $28.279 BASE EN PESOS TARIFA Honorarios, Comisiones y Servicios Personas jurídicas Art. 1 D. 260/01 No Aplica 100% 11% Honorarios, Comisiones y Servicios Personas Naturales Art. 1 Decreto 260/01, dependiendo de las condiciones pactadas No Aplica 100% 10%/11% Mayor 95 Mayor a $ 2.687.000 Art. 383 E.T. Mayor 128,96 $3.647.000 Art.384 Indemnizaciones derivadas de una relación laboral. Art. 2 Decreto 379/2007. Si el sueldo es superior a 204 UVT ($5,607.000) N/A 100% 20% Compras en general obligados a declarar Renta -Decreto 2418/13 27 $ 764.000 2,5% Compras en general no obligados a declarar renta Art. 401 E.T 27 $764.000 3.5% 92 $ 2.602.000 1,5% 160 $ 4.525.000 0,5% N/A 100% 0,1% Hasta 20.000 Hasta $565.580.000 1% CONCEPTO Ingresos originados por empleados en la prestación de servicios de manera personal o de la realización de una actividad económica por cuenta y riesgo del empleador o contratante, mediante una vinculación laboral o de cualquier otra naturaleza Tarifa mínima de retención en la fuente para empleados Compras de bienes o productos agrícolas o pecuarios sin procesamiento industrial y compra de algodón. Art. 1 D. 2595/93 Compra de café pergamino o cereza Tipo Federación - Art. 1 Decreto 1479 de 1996 Pagos a distribuidores mayoristas o minoristas de combustible o derivados del petróleo. Art. 2 Decreto 3715 de 1986 Adquisición de bienes raíces para vivienda hasta las primeras 20.000 UVT. Art. 2 Decreto 2418 de 2013 Mas de 20.000 Desde $565.580.001 2.5% Adquisición de bienes raíces para uso diferente a vivienda de habitación. Art. 2 Decreto 2418 e 2013 N/A 100% 2.5% Adquisición de Vehículos. Art. 2 Decreto 2418 de 2013 N/A 100% 1% Servicios en general para Declarantes de Renta Art. 1 D. 3110/04 4 $ 113.000 4% Servicios en general para No Declarantes de Renta. Art. 392 E.T] 4 $ 113.000 6% Servicios de Aseo y Vigilancia. Base 100% del AIU. Art. 1 D. 3770/05 4 $113.000 2% Servicios temporales de empleo. Base 100% del AIU. Art. 2 D.1626/01 4 $113.000 1% Servicios de hoteles, restaurantes y hospedajes. Declarantes y No Declarantes. Decreto 1020 de 2014 4 $113.000 3.5% Adquisición de bienes raíces para vivienda sobre el exceso de 20.000 UVT. Art. 2 Decreto 2418 de 2013 Servicios Art. 392 E.T. Servicios Art. 392 E.T. Colocación independiente de juegos de suerte y azar. Art. 401-1 E.T 5 $ 141.00 3% Servicios integrales de salud prestados por IPS. [Art. 392 inciso 5 E.T 4 $ 113.000 2% Servicios de transporte nacional de carga (terrestre, marítimo o aéreo). Art. 14 Decreto 1189 de 1988 4 $113.000 1% Servicios de transporte nacional de pasajeros terrestre para Declarantes y No Declarantes de Renta. Decreto 1020 de 2014 27 $764.000 3,5% Servicios de transporte nacional de pasajeros Aéreo, marítimo. Art. 2 D. 399 de 1987 4 $113.000 1% N/A 100% 3.5% No Aplica 100% 4% 27 $ 764.000 3,5% No Aplica 100% 11% Contratos de consultoría y administración delegada persona natural No Declarante. Art. 2 Decreto 260 de 2001 No Aplica 100% 10%/11% Contratos de consultoría en ingeniería de proyectos de infraestructura y edificaciones para Declarantes. Art. 1 Decreto 1141 de 2010 No Aplica 100% 6% No Aplica 100% 10% N/A 100% 2% N/A 100% 2% No Aplica 100% 7% No Aplica 100% 4% N/A 100% 4% Servicio de licenciamiento o derecho de uso de Software. Decreto 2521 de 2011 Arrendamientos Art. 392 E.T. Arrendamiento de bienes muebles. Art. 1 Decreto 3770 de 2005 Arrendamiento de bienes inmuebles para Declarantes y No Declarantes. Decreto 1020 de 2014 Contratos de consultoría y administración delegada persona jurídica o asimilada. Art. 2 Decreto 260 de 2001 Contratos Art. 392 ET Contratos de consultoría en ingeniería de proyectos de infraestructura y edificaciones, a favor de Persona Natural No Obligadas a presentar declaración de Renta. Art. 1 Decreto 1141 de 2010 Contratos de consultoría de obras publicas celebrados con personas jurídicas por la Nación, Dptos, Distritos, Municipios, establecimientos públicos, cuya remuneración se efectúe con base en el denominado factor multiplicador. Art. 5 Decreto 1354 de 1987 Contratos de construcción, urbanización. Art. 2 Decreto 2418 de 2013 Otros conceptos tributarios Rendimientos Financieros con Tarifa general. Art. 395 y 396 E.T y D. 3715 de 1986 Rendimientos Financieros provenientes de Títulos de Renta Fija . Decreto 700/97; Art. 3 Decreto 2418 de 2013 Rendimientos financieros provenientes de títulos en moneda extranjera. Art. 1 Decreto 3025 de 2013 Otros conceptos tributarios Ingresos provenientes de operaciones realizadas a través de instrumentos financieros derivados. Art 1 Decreto 2418 de 2013 Intereses originados en operaciones activas de crédito u operaciones de mutuo comercial a vigiladas por la Superfinanciera (autorretencion). Art. 5 Decreto 2418 de 2013 N/A 100% 2.5% N/A 100% 2.5% 48 $ 1.357.000 20% No Aplica 100% 1% Emolumentos eclesiásticos efectuados a personas naturales que sean declarantes de renta. Art. 2 Decreto 886 de 2006 27 $ 764.000 4% Emolumentos eclesiásticos efectuados a personas naturales que NO sean declarantes de renta. Art. 2 Decreto 886 de 2006 27 $ 764.000 3,5% No Aplica 100% 20% o 33% N/A 100% 3% N/A 100% 11% Por compras gravadas 27 $ 764.000 Por servicios gravados 4 $ 113.000 Por compra de tabaco y chatarra 27 $ 764.000 Pagos al exterior [Art. 408 - 415 E.T] 4 $113.000 Loterías, Rifas, Apuestas y Similares. [Art. 404-1 E.T] Enajenación de Activos Fijos de personas naturales ante Notario y autoridades de tránsito [Art. 398 E.T] Dividendos o participaciones gravadas conforme al articulo 49 E.T. Ver Decreto 567 de 2007 Comisiones en operaciones realizadas en bolsa de valores. Art. 6 D. 2418 de 2013 Comisiones en el sector financiero. Art. 56 Decreto 2418 de 2013 Retención en la fuente de IVA Pagos al exterior JOSÉ HILARIO ARAQUE CÁRDENAS Asesor Consultor Tributario JUAN DIEGO ARAUE DURÁN Abogado especialista en Derecho Tributario 15% del IVA 15% del IVA 100% del IVA Del 1% al 33% Araqueasociados @AraqueAsociados