Estadísticas a partir de declaraciones

Anuncio

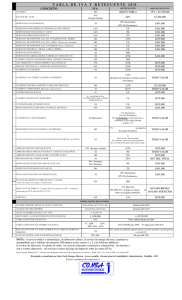

Estadísticas a partir de declaraciones - IVA El Impuesto al Valor Agregado (IVA) es el impuesto con la mayor importancia en términos de recaudación, tratándose además de uno de los más significativos entre los ingresos no financieros del Estado. La información sobre este impuesto, relacionada con algunos aspectos de su recaudación, resulta de relevancia tanto para el análisis económico en general como para el de mercados en particular. Todo ello, justifica la necesidad de conocer en detalle las magnitudes integradas en la liquidación del impuesto con una base anual y con referencia a distintos regímenes de tributación, tramos de Base Imponible y agregación sectorial o geográfica. 1 Objetivos y contenido de la publicación 1.1. OBJETIVO La estadística presentada en Estadísticas a partir de declaraciones - IVA constituye una explotación censal de las declaraciones anuales y/o mensuales del Impuesto al Valor Agregado (IVA) presentadas en los correspondientes formularios de declaración, con la que se pretende ofrecer un resumen de los principales conceptos declarados en relación al impuesto. 1.2. CONTENIDO La publicación estará integrada por la Metodología y las Tablas Estadísticas La Metodología proporciona el ámbito poblacional y territorial del análisis, define las variables que son objeto de explotación y presenta las variables de clasificación utilizadas. Con respecto a las Tablas estadísticas, la información se estructura en cuatro bloques: I Demografía empresarial, II Cuadros generales, III Declaraciones agregadas, y, por último, el IV Estadística por partidas. El bloque I de Demografía empresarial presenta las cantidades de declarantes clasificados por distintos criterios: tramos de Base Imponible, tipo de Régimen de Tributación y naturaleza jurídica de los contribuyentes. El bloque II, Cuadros generales, contiene un conjunto de tablas y cuadros de resumen referidos a los conceptos principales de la declaración: Ventas, IVA Ventas e IVA Compras. Asimismo se muestra la variación respecto al ejercicio anterior. La clasificación de los contribuyentes se realiza a través del sector de actividad en que se desempeñan, el departamento donde se asienta su domicilio fiscal y según el nivel de ventas declarado. El bloque III denominado Declaraciones agregadas, presenta una desagregación de los conceptos incluidos en los Cuadros Generales. En efecto, se desglosa el conjunto de partidas que integran a las Ventas, IVA Ventas e IVA Compras. Asimismo, se incluye la cantidad de declarantes de cada partida para el año considerado. El bloque IV, Estadística por partidas, presenta, para cada año, un conjunto de partidas consideradas relevantes para este impuesto que son incluidas en los formularios de declaración. Para cada una de las partidas publicadas se muestran, clasificados según distintos criterios, la cantidad absoluta, y su participación en el total, de contribuyentes que realizan declaración en el año, la cantidad y participación de los que declaran la partida considerada así como el importe medio resultante para cada segmento de la clasificación. 1.2. SECRETO TRIBUTARIO Cada uno de los datos y desagregaciones que aparecerán en las tablas de la publicación estarán disponibles únicamente cuando se supere un número mínimo de observaciones en el cruce elegido, considerando esta condición necesaria para salvaguardar el secreto y la confidencialidad de los contribuyentes según lo establecido en el Art. 47 del Código Tributario. 2 Ámbitos de referencia 2.1. ÁMBITO POBLACIONAL La presente estadística es una investigación censal de las empresas que presentan declaración anual o mensual de IVA. La normativa del IVA, excluye de la obligación de declaración y liquidación del impuesto a los sujetos pasivos acogidos a determinados regímenes especiales (por ejemplo a los contribuyentes del Lit E. del Art. 52 del Título 4 del TO 1996 y a los amparados en el régimen de Monotributo) 2.2. ÁMBITO GEOGRÁFICO En esta estadística se integran las operaciones realizadas en el ámbito de aplicación del impuesto, es decir las operaciones realizadas en el territorio nacional uruguayo. 2.3. ÁMBITO TEMPORAL La presente explotación incluye el total de declaraciones del Impuesto al Valor Agregado relativas al ejercicio fiscal finalizado en el periodo de referencia de la estadística. 3 Variables de explotación y clasificación 3.1. VARIABLES DE CLASIFICACIÓN 1. Sector de actividad: Según la naturaleza de la actividad económica principal realizada por el declarante, estos se clasifican en: Producción agropecuaria, forestación y pesca Explotación de minas y canteras Elaboración de alimentos y bebidas Fabricación de textiles y prendas de vestir Otras industrias manufactureras Suministro de electricidad, gas, vapor Suministro de agua y saneamiento Construcción Comercio al por mayor de alimentos y bebidas Comercio al por mayor de productos agropecuarios Comercio al por mayor de textiles y prendas de vestir Comercio de vehículos y su mantenimiento Otro comercio al por mayor Comercio al por menor Transporte y almacenamiento Alojamiento y servicios de comida Informática y comunicación Actividades financieras y de seguros Actividades inmobiliarias Actividades profesionales, científicas y técnicas Actividades administrativas y servicios de apoyo Enseñanza Servicios sociales y relacionados con la salud humana Artes, entretenimiento y recreación Otras actividades de servicio Otras actividades 2. Tipo de naturaleza jurídica: Según la naturaleza jurídica de los declarantes se distinguen: Unipersonales y sociedades personales Sociedades de responsabilidad limitada Sociedades anónimas Otras naturalezas jurídicas 3. Departamentos Desde el punto de vista territorial, la información se puede desagregar atendiendo al Departamento. La asignación del Departamento se ha efectuado atendiendo al domicilio fiscal del declarante. Esta clasificación puede no ajustarse al criterio de devengamiento del impuesto en el sentido de que existen empresas con presencia en varios departamentos pero cuyo domicilio fiscal se encuentra solamente en uno. En este caso el total de la recaudación se asigna al departamento en el cual se declare el domicilio fiscal. 4. Tramos de Base Imponible Se utilizan tramos para la presentación de los datos estadísticos. La definición de los tramos será arbitraria intentando lograr una buena apertura para la interpretación de los datos. En particular, se tiene en cuenta el límite para estar comprendido en el régimen simplificado para empresas de reducida dimensión económica1. También se integra la clasificación de empresas utilizada por el MIEM para el caso de las micro, pequeñas y medianas empresas2. Estrato 1 2 3 4 5 6 7 TRAMOS DE BASE IMPONIBLE (en U.I) (0 – 305.000] (305.000 – 1.000.000] (1.000.000 – 2.000.000] (2.000.000 a 10.000.000] (10.000.000 – 30.000.000] (30.000.000 – 75.000.000] Más de 75.000.000 El primer estrato comprende a las empresas de reducida dimensión económica que tienen un régimen simplificado de tributación del IVA mediante un pago fijo mensual, y también a aquellas empresas que sin estar incluidas en este régimen presentan ventas menores a las 305.000 unidades indexadas. El límite superior del tercer estrato se fijó en dos millones de unidades indexadas de forma de hacerlo coincidir con el valor máximo de ventas que, según el decreto del Poder Ejecutivo 504/07, tendría una empresa para ser considerada como micro empresa. De esta forma, son micro empresas según esa clasificación las que se encuentran en los estratos 1 a 3. El cuarto estrato se corresponde con lo que el mencionado decreto considera “pequeñas empresas”, son las que tienen un nivel de ventas de entre 2 y 10 millones de unidades indexadas. Las empresas cuyos niveles de ventas sean superiores a 10 millones de UI e inferiores a 75 millones son consideradas como “medianas”. Este amplio rango se divide en dos estratos. 1 Fijado en 305.000 unidades indexadas según lo establecido en el Art. 122 del Decreto 150/2007 que reglamente al literal E del Artículo 52 del Título 4 del Texto Ordenado 1996. 2 Los valores de ventas establecidos para ser considerada como micro, pequeña o medianas empresas se encuentran en el Dec 504/07. Por último, se presentan las empresas cuyas ventas declaradas son mayores a 75 millones de unidades indexadas. 3.2. VARIABLES DE EXPLOTACIÓN Las variables de explotación que se presentan en esta estadística son el número de declarantes y los importes de las partidas de las Declaraciones Juradas mensuales o anuales del IVA. El número de declarantes se computa bajo dos perspectivas distintas: la distribución de declarantes totales y la distribución de declarantes con algún contenido en una partida específica. La primera perspectiva es la que aparece reflejada en el bloque I de "Demografía empresarial" y en los bloques II, III y IV de "Cuadros generales", "Declaraciones agregadas" y "Estadística por partidas" se integran ambas perspectivas en la definición de declarantes. I. DEMOGRAFÍA EMPRESARIAL Las variables de explotación demográfica serán: Cantidad declarantes: es el número de declarantes total o el número de declarantes que cumple algún criterio de clasificación %: es la distribución del número de declarantes total o clasificado. Se calcula como el cociente del número de declarantes de cada estrato respecto al total de su clase. II. CUADROS GENERALES Para cada variable genérica de declarantes o importes se presentan las siguientes definiciones específicas de este apartado: Diferencias: variación en valor absoluto del importe de la variable del año t y t-1. Tasa de variación interanual: porcentaje de variación del importe de la variable i del año t y t-1. III. DECLARACIONES AGREGADAS En las tablas de Declaraciones agregadas se presentan las siguientes variables: Número declarantes: es el número de declarantes distintos que corresponden a cada agregación Importes de partidas: importe en pesos de cada una de las casillas de la declaración. Número de declarantes por partida: número de declarantes distintos que efectivamente declaran cada una de las partidas en consideración. En las tablas que realizan la clasificación según sector de actividad, departamento y naturaleza jurídica no se exponen las cantidades de declarantes. IV. ESTADÍSTICA POR PARTIDAS Para un grupo reducido de rubros o partidas de las declaraciones se presenta un conjunto de tablas estadísticas de forma de ampliar la información brindada. Las variables de explotación se presentan, dentro de una misma tabla, en dos partes: “Datos generales” e “Información de partida” DATOS GENERALES Número: es el número de declarantes que situados en el estrato i-ésimo de la clasificación de contribuyentes utilizada (sector de actividad, departamento, nivel de ventas). Porcentaje sobre totales: es la distribución de los declarantes totales. Se calcula como cociente del numero de declarantes en el estrato i-ésimo entre el numero total de declarantes. INFORMACIÓN DE PARTIDA Número: es el número de declarantes que situados en el estrato i-ésimo declaran la partida considerada. Porcentaje sobre declarantes de partida: es la distribución de los declarantes de la partida. Se calcula como cociente del numero de declarantes de esa partida en el estrato i-ésimo entre el numero total de declarantes de esa partida. Importe: es el importe consignado en la partida de la declaración Distribución: es la distribución del importe de dicha partida. Se calcula como cociente del importe de esa partida en el estrato i-ésimo entre el importe total de la partida. Media: es la media aritmética del importe total de la partida en el estrato i-ésimo entre el número de declaraciones de esa partida en el estrato i-ésimo. 4. ACCESO A LOS DATOS La presentación de las estadísticas se realiza en línea con los principios que deben regir el acceso a la información por parte de las personas según lo establecido en la Ley 18.381. Teniendo en cuenta las posibilidades técnicas disponibles, los datos se ofrecerán directamente en el navegador utilizado por quien esté consultando la estadística, o en algunos casos en formato PDF, garantizando de esta forma el acceso universal a través de software gratuito. Asimismo se incluye, en cada tabla, un vínculo a la planilla de cálculo (archivos xls) que posee los datos (cada planilla puede contener más de un cuadro estadístico, la etiqueta de hoja indica a que variable de explotación se refiere cada hoja).