CUMPLIDO DE COMISIÓN Nombre del comisionado: Ciudad destino:

Anuncio

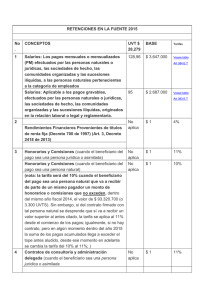

GESTION FINANCIERA CUMPLIDO DE COMISIÓN CODIGO: VERSION: AP-FIN-FO-21 5 VIGENCIA: 2015 Página Nombre del comisionado: Ciudad destino: Permanencia Fecha de Certificación: Del: 1 de 1 Al: Dependencia que solicito la comisión: DATOS DE QUIEN CERTIFICA Nombre: _____________________________________________ No. de Cédula: ________________________________________ Cargo: _______________________________________________ Entidad Visitada: ________________________________________ _____________________ Firma INFORMACIÓN TRIBUTARIA A TENER EN CUENTA EN LAS LEGALIZACIONES DE AVANCES DURANTE EL AÑO 2015 4 1. RETENCIÓN EN LA FUENTE BASE TARIFA Compras en General ( Personas Jurídicas) CONCEPTO 764,000 2,5% Combustible Compras en General ( Personas Naturales no Declarantes) 764,000 3,5% Compras de Bienes y Productos CONCEPTO BASE TARIFA Todo 0,1% Transporte de Pasajeros Terrestres 764,000 3,5% 2.602,000 1,5% Hotel, Restaurante y Hospedaje) 113,000 3,5% Servicios en General Personas Jurídicas (Personas Naturales Declarantes de Renta) 113,000 4,0% Arrendamientos Bienes Muebles Todo 4,0% Servicios en General Personas Naturales No Declarantes 113,000 6,0% Honorarios y Comisiones (No Declarantes de Renta) Todo 10% Transporte de Carga 113,000 1% Honorarios y Comisiones (Declarantes de Renta) Todo 11% BASE TARIFA BASE TARIFA COMPRAS 841,000 0,5% COMPRAS 764,000 15% del IVA SERVICIOS 141,000 0,5% SERVICIOS 113,000 15% del IVA 2. RETEICA 3. RETEIVA CONCEPTO CONCEPTO 4. A QUIENES SE PRACTICA DESCUENTOS POR IMPUESTOS: Veamos cinco ejemplos de entidades a quien se debe practicar TIPO DE ENTIDAD Impuesto a practicar EMPRESAS EMPRESAS GRANDES ENTIDADES EMPRESA RÉGIMEN COMÚN ENTIDADES SIN AUTORETENEDORAS CONTRIBUYENTES ESTATALES (DIF. A GRUPOS ANTERIORES) ANIMO DE LUCRO Reteiva y Reteica ReteFuente y Reteica Nada Retefuente, Reteiva y Reteica Reteiva y Reteica * Reteica se practica solo a Compras de Bienes y Servicios contratados en Neiva a personas del régimen simplificado. ** Entidades sin ánimo de lucro (Cooperativas, Fundaciones, Asociaciones, Corporaciones, etc). 5. REQUISITOS DE LAS FACTURAS: Las facturas por concepto de adquisición de bienes y servicios gravados (incluidos inscripciones a capacitaciones) deberán cumplir los requisitos consagrados en los artículos 617 y 618 del estatuto tributario; especialmente aquellos que son agregados manualmente al momento de su elaboración o que son requisitos que se han adicionado a estos artículos como son: Nombre o razón social y Nit del comprador (Universidad Surcolombiana - Nit. 891180084-2), Fecha de elaboración de la factura, Razón social y Nit del impresor de la factura; y Resolución de autorización de facturación con su fecha y rango (Esta resolución tiene una vigencia de dos años, y él número de la factura deberá estar incluido en el rango autorizado) y deben estar rotulados como factura de venta. Proyecto: Oficina de Tesorería. Fuente: Oficina de Contabilidad. La versión vigente y controlada de este documento, solo podrá ser consultada a través del sitio web Institucional www.usco.edu.co, link Sistema Gestión de Calidad. La copia o impresión diferente a la publicada, será considerada como documento no controlado y su uso indebido no es de responsabilidad de la Universidad Surcolombiana.