Caso práctico: Deterioro del valor de los activos NIC 36

Anuncio

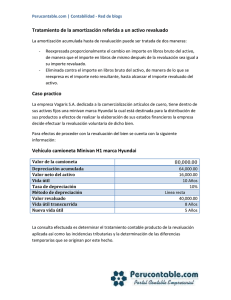

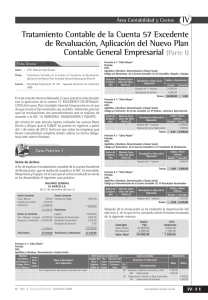

Perucontable.com | Contabilidad - Red de blogs Deterioro del valor de los activos NIC 36 Si esta fuera el caso, el activo se presentaría como deteriorado, y la norma exige que la entidad reconozca una perdida por deterioro del valor de ese activo. En la norma también se especifica cuando la entidad revertirá la perdida por deterioro del valor, así como la información a revelar. Reconocimiento y medición de la pérdida por deterioro del valor La perdida por deterioro del valor se reconocerá inmediatamente en el resultado del periodo, a menos que el activo se contabilice por su valor revaluado de acuerdo con la norma 8Por ejemplo de acuerdo con el modelo de revaluación previsto en la NIC 16). Cualquier pérdida por deterioro del valor, en los activos revaluados, se tratara como un decremento de la revaluación efectuada de acuerdo con esa otra norma. Una perdida por deterioro del valor asociada a un activo no revaluado se reconocerá en el resultado Reversión de las pérdidas por deterioro del valor La entidad evaluara, al final de cada periodo sobre el que se informa, si existe algún indicio de que la perdida por deterioro del valor reconocida, en periodos anteriores, para un activo distinto de la plusvalía, ya no existe o podría haber disminuido. Si existiera tal indicio, la entidad estimara de nuevo el importe recuperable del activo. Al evaluar si existen indicios de que la perdida por deterioro del valor, reconocida en periodos anteriores para un activo distinto a la plusvalía, ya no existe o podría haber disminuido en su cuantía, la entidad considerara, como mínimo, los siguientes indicios: Perucontable.com | Contabilidad - Red de blogs Caso practico La empresa Pepe constituye S.A dedicada al rubro de construcción adquiere una mescladora de concreto valorizado en S/. 25,000.00 más IGV adquirida en el periodo Enero 2012, la depreciación acumulada actual de la maquina es de S/. 10,000.00, la empresa establece como política contable la aplicación del método de revaluación para el siguiente activo. (Valor neto de realización S/. 22,000.00) continuando la política tomadas en años anteriores se procede a realizar la medición posterior de los activos de la empresa por cual se estima que el valor recuperable menos los costos de ventas de dicho bien en el año 03 asciende a un valor de S/. 15,000.00. Pasaremos a desarrollar el siguiente caso: Tratamiento contable a efectuar N° xxx xxx Fecha 03/01/2012 03/01/2012 Glosa Por la adquisición de la maquinaria Por la cancelación de la maquina Cuenta 33 INMUEBLE MAQUINARIA Y EQUIPO 333 Maquinaria y equipo de explotación 33311 Maquinarias 40 TRIBUTOS CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES DE SALUD 401 Gobierno central 40111 IGV 46 CUENTAS POR PAGAR DIVERSAS TERCEROS 465 Pasivos por compra de activos inmovilizado 4651 Maquinarias 46 CUENTAS POR PAGAR DIVERSAS TERCEROS 465 Pasivos por compra de activos inmovilizado 4651 Maquinarias 10 EFECTIVO EQUIVALENTE DE EFECTIVO 104 Cuenta corriente 10412 Bco. de crédito cuenta soles Debe Haber 25,000.00 4,750.00 29,750.00 29,750.00 29,750.00 Perucontable.com | Contabilidad - Red de blogs Determinamos el valor revaluado de dicho bien Maquina Valor en libros Costo 25,000.00 Depreciación -10,000.00 Valor neto 15,000.00 N° xxx Fecha 31/12/2013 % Valor revaluado Excedente de revaluación 1.00 36,666.69 11,666.69 0.40 -14,666.68 -4,666.68 0.60 22,000.01 7,000.01 Glosa Por el reconocimient o del excedente de revaluación Cuenta 33 INMUEBLE MAQUINARIA Y EQUIPO 333 Maquinaria y equipo de explotación 33312 Revaluación Debe Haber 11,666.69 4,666.67 39 DEPRECIACION ACUMULADA 3914 IME revaluación 39142 Maquinarias 7,000.02 57 EXCEDENTE DE REVALUACION 571 Excedente de revaluación 5712 IME Debemos tener presente que la norma NIC 36 señala que la perdida por deterioro del valor de los activos se reconocerá inmediatamente en el resultado del periodo, a menos que el activo se contabilice por su valor revaluado de acuerdo con otra norma (modelo de revaluación previsto en la NIC 16 propiedades planta y equipo). Cualquier pérdida por deterioro del valor, en los activos revaluados, se tratara como un decremento de la revaluación efectuada. Depreciación acumulada del bien N° xxx Fecha 30/12/2014 Glosa Cuenta Por la depreciación acumulada de la maquina 68 VALUACION Y DETERIORO DE ACTIVOS Y PROVIS. 681 Depreciación acumulada 6814 Inmuebles maquinaria y equipo 681411 Maquinarias 39 DEPR. Y AMORTIZACION ACUMULADOS 3913 Inmuebles maquinaria y equipo 39131 Maquinarias Debe Haber 2,000.00 5,000.00 Perucontable.com | Contabilidad - Red de blogs El párrafo 61 de la presente norma precisa una perdida por deterioro del valor de un activo revaluado se reconocerá en otro resultado integral (Cuenta 57 excedente de revaluación), en la perdida que el deterioro de valor no exceda el importe del superávit de revaluación para este activo. Esta perdida por deterioro del valor correspondiente de un activo revaluado reduce el superávit de la revaluación de este activo. N° Fecha Glosa Cuenta 57 EXCEDENTE DE REVALUACION xxx 31/12/2014 Por el reconocimient o del deterioro 571 Excedente de revaluación 5712 IME 33 INMUEBLE MAQUINARIA Y EQUIPO 333 Maquinaria y equipo de explotación 33312 Revaluación Debe Haber 2,000.00 2,000.00