Claves nuevas (v3) - FERNANDA NO LO TOQUES

Anuncio

- FERNANDA NO LO TOQUES")

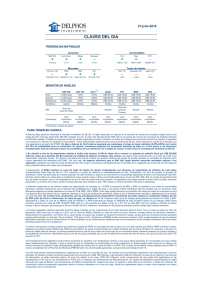

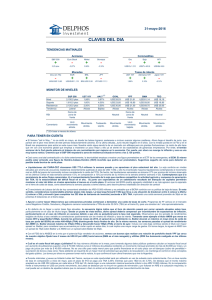

21-septiembre-2016 CLAVES DEL DIA TENDENCIAS MATINALES Acciones Commodities S&P 500 Euro Stock Nikkei Bovespa Oro Soja + + + + + - + 7,00 ptos 1,20% 1,91% 0,67% US$/Oz 1.323 US$/Tn 362,0 US$/Bbl 44,9 CCL (en TS) EUR BRL JPY UST 10Y Alemania 10Y + - - - - + Monedas ARS/USD 15,40 USD/EUR 1,115 WTI Tasas de interés BRL/USD 3,24 JPY/USD 100,9 Japón 10Y + 1,68% -0,02% -0,03% GGAL US$ 28,56 US$ 28,50 US$ 33,30 Alcista YPF US$ 16,88 US$ 16,90 US$ 21,50 Bajista BMA US$ 73,46 US$ 69,20 US$ 82,00 Alcista TEO US$ 18,47 US$ 16,80 US$ 20,00 Alcista Neutral Cerca de zona de Compra Neutral Neutral Leve movimiento bajista. Leve movimiento bajista. Leve movimiento bajista. Leve movimiento bajista. MONITOR DE NIVELES Nivel Soporte Resistencia Tendencia S&P 500 2.138,0 ptos 2.120,0 ptos 2.230,0 ptos Alcista RSI Comentario UST 10Y 1,68% 1,50% 2,00% Lateral (*) AY24 5,27% 5,10% 6,00% Bajista Neutral Leve movimiento alcista. Leve movimiento bajista. Leve movimiento alcista. (*) En base a mesas de afuera. PARA TENER EN CUENTA ● Y finalmente llegó el día clave!!! Aunque con el paso de los días fue perdiendo "brillo" al bajar las expectativas de suba de tasa a prácticamente cero. Todo parece postergarse para diciembre. Esa sería una buena noticia, ya que permitiría seguir digiriendo lentamente una normalización muy gradual de las tasas de interés en EE.UU. Por su parte, el BoJ (Banco Central de Japón) movió sus fichas alterando fuertemente su política monetaria para ver si finalmente logra llegar al target de 2% de inflación anual. Para ello eliminó la indicación de duration en las compras de bonos que realiza y se puso el objetivo de un rinde de cero para el bono a 10 años. En este marco, los mercados accionarios se mueven mayormente al alza, aunque es posible que los norteamericanos operen de manera calma hasta que se conozca la decisión del FOMC de la Fed. ● Lanzamiento plan estratégico 2017-2021 PBR. Buena respuesta por parte de inversores del plan estratégico ayer presentado por Petrobras. Management demuestra foco en disciplina de financiamiento y en activos core de la compañía. El mismo contempla los siguientes puntos principales: i) reducción de inversiones del 25% comparado con el Plan 2015-2019 (US$ 74.100 millones, desde US$ 98.400 millones), ii) incremento de desinversiones y alianzas desde US$ 15.100 millones para el 2015-2016 hacia US$ 19.100 millones para 2017-2018. Muy importante: no espera emitir nueva deuda en términos netos entre 2017-2021, financiándose a partir de flujos de caja principalmente. Objetivo i) de deuda neta a EBITDA de 2,5x hacia 2018 (desde 5,3x en 2015) y ii) de crecimiento de producción de 6,8% anual promedio entre 2017-2021. Creemos que ello marca una mejor calidad de management. Se observó un fuerte incremento de volumen en el ADR y el Money Flow Index demostraría momentum positivo. Otro importante catalizador de precios constituye la finalización de la sanción de ley relativa al desarrollo de reservorios pre-salt, modificándose la cláusula que exigía un participación de por lo menos 30% por parte de PBR en proyectos de E&P, generando superiores necesidades financieros en una ya estresada situación de deuda. Se trataría de una noticia muy positiva, especialmente para instrumentos de renta fija de la compañía. Asimismo, PBR ya no tendría la obligación de ser operador de reservorios pre-salt sino que tendría flexibilidad de elección en qué proyectos participar. En estos días debería confirmarse. ● Licitación de Lebacs, expectativas de inflación y positivas señales del sector financiero. El BCRA nuevamente redujo tasas en 50pb, acumulando una caída en el mes de 160pb y así perfilándose para demostrar una caída similar a la exhibida en agosto de 215pb. Destacamos que los dos tramos más largos ganaron superior interés de colocación (10,3% del total, máximo de los últimos meses). Esto va en línea con las expectativas de inflación (Forward 12M) de UTDT cuya mediana cayó desde 25% hacia 20%. Es importante contemplar que ello se registró tanto en los sectores de ingresos bajos y altos, si bien los primeros continúan manteniendo una visión más pesimista en términos relativos (inflación esperada F12M de 25% vs. 20% en el caso de ingresos altos). Dicha mediana de 20% solamente fue registrada en noviembre 2015 y previo al año 2010. En este contexto, creemos recomendable extender duration de títulos en AR$. La baja implícita de la tasa corta 35d en curva forward hacia fin de año asciende a 35pb por semana y creemos que el BCRA tiene capacidad de mantener el actual ritmo (50pb semanal) de observarse un mejoramiento de las condiciones macro que eleven demanda de dinero. Sigue abajo. ● Señales positivas del sector financiero. Observamos que el dinamismo de los créditos del sector financiero local comienza a ser positivo. Septiembre está marcando un fuerte incremento del ratio de préstamos a PBI hacia casi 14% (desde un piso de 13,5%), principalmente como consecuencia de préstamos personales (no a empresas). El ratio de préstamos a depósitos se encuentra repuntando desde un piso de 75% junto con i) una leve caída de las tenencias de Lebacs del sector financiero en % del stock total, ii) una desaceleración de la caída de depósitos que estarían alcanzando paridad interanual y iii) una recuperación de depósitos más ligados a la demanda transaccional del dinero (CC y CA). Ello se ha dado incluso con un aumento notable en el spread de tasas sobre préstamos personales, neto Badlar. Creemos que estos datos confirman la mencionada baja de expectativas de inflación y el mejor “olfato” de economías domésticas respecto de las condiciones futuras macro. La frutillita de la torta debería ser un buen registro de confianza a fines de mes. Destacamos que de mejorar así el dinamismo de créditos, la tasa badlar y call bancario, que demostraron significativas caídas (la segunda con una baja incluso superior a la primera), podrían demostrar mayor sostén en favor de bonos Badlar. Spread Lebac-Badlar comenzó a ceder. ● Trade TM18 por TS18. Para posiciones en AR$ a tasa fija, creemos preferible posicionarse en el TS18 al encontrarse a niveles de paridades inferiores respecto de su par TM18 y ofrecer superior rendimiento exigido para una duration más elevada, cuando las expectativas son de desinflación y caída de tasas de interés. Creemos que ello se podría deber a que el riesgo de cobertura de dólar para el TS18 es superior por su duration más elevada (siendo estos títulos muy demandados por inversores extranjeros). Sin embargo, contemplamos justificable tomar riesgo de tasa forward de futuros de dólar dada nuestras perspectivas de una apreciación del tipo de cambio real. ● Fantasía vs. Realidad? Esa pareciera ser la situación que vive el mercado del crudo en la actualidad. Por un lado, los rumores sobre la reunión de la OPEP la semana próxima se multiplican y el mismo Maduro salió a confirmar que el acuerdo para frenar la producción ya es casi un hecho, lo cual estabilizaría la oferta y subiría finalmente los precios. Esta pareciera ser la fantasía. La realidad, por otro lado, pareciera ser la que presenta el Oil Market Report de septiembre, que habla de un exceso de oferta que continuaría durante el 2017, independientemente de un acuerdo para bajar la producción, mientras que la caída de inventarios continua siendo intermitente y a un ritmo lento. En este contexto, el crudo vuelve a lateralizar en el rango US$42-US$47,5, siendo este último precio la resistencia que debería romper con seguridad para poder empezar a pensar en un cambio de tendencia en el mercado. Por ahora, la realidad sigue triunfando en este mercado.