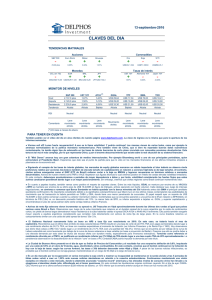

1-septiembre-2016

CLAVES DEL DIA

TENDENCIAS MATINALES

Acciones

Commodities

S&P 500

Euro Stock

Nikkei

Bovespa

Oro

Soja

+

+

+

-

-

+

-

3,00 ptos

0,84%

0,23%

1,15%

US$/Oz 1.303

US$/Tn 353,9

US$/Bbl 44,4

CCL (en TS)

EUR

BRL

JPY

UST 10Y

Alemania 10Y

-

-

+

+

+

+

Monedas

ARS/USD 15,09 USD/EUR 1,114

WTI

Tasas de interés

BRL/USD 3,23

JPY/USD 103,9

Japón 10Y

+

1,60%

-0,05%

-0,05%

GGAL

US$ 29,76

US$ 29,20

US$ 33,30

Alcista

YPF

US$ 16,99

US$ 16,90

US$ 21,50

Bajista

BMA

US$ 78,34

US$ 69,20

US$ 82,00

Alcista

TEO

US$ 17,64

US$ 16,80

US$ 20,00

Alcista

Neutral

Cerca de

zona de

Compra

Neutral

Cerca de

zona de

Compra

Movimiento

bajista.

Leve

movimiento

bajista.

Leve

movimiento

bajista.

Movimiento

bajista.

MONITOR DE NIVELES

Nivel

Soporte

Resistencia

Tendencia

RSI

Comentario

S&P 500

2.172,5 ptos

2.120,0 ptos

2.230,0 ptos

Lateral

UST 10Y

1,60%

1,50%

2,00%

Alcista

(*)

AY24

5,22%

5,30%

6,00%

Bajista

Neutral

Leve

movimiento

bajista.

Leve

movimiento

alcista.

Leve

movimiento

alcista.

(*) En base a mesas de afuera.

PARA TENER EN CUENTA

● Con los académicos resaltando la inutilidad de las tasas de interés negativa y conversaciones de fusiones bancarias en Europa, los bancos

volvieron a mostrar algo de vida. En la mañana de hoy se destacan los europeos por su buena performance, algunos de los cuales se enfrentan a sus

medias móviles de 200 ruedas. Mientras tanto, el mercado espera al dato de empleo de mañana (se estiman 180 mil posiciones privadas nuevas) asignando

una probabilidad de suba de tasas del 36% en septiembre y del 60% en diciembre.

● #ChauDilma!! El Senado destituyó a la Presidenta Rousseff pero no le aplicó restricciones para el ejercicio de cargos públicos. El nuevo Presidente Temer

anunció una ambiciosa agenda de reformas, que será la que guiará a los precios de los activos financieros durante los próximos meses. Ahora

deberemos hacer foco en las negociaciones parlamentarias para que dichas leyes puedan avanzar y ser aprobadas. Existe una necesidad de cambio por la

profundidad de la recesión y también hay una conveniencia política de los partidos tradicionales de hacerle pagar el costo político a Temer de realizar cambios

profundos. Seguimos siendo optimistas con relación a las acciones brasileñas, aunque es lógico pensar que se puedan tomar un respiro luego de las subas

acumuladas.

● Nuevos datos de actividad disponibles para el mes de julio. En primer lugar, por el lado del sector de la construcción: el ISAC marcó un deterioro del

14,1% a/a acumulado durante los primeros 7 meses del año, empeorando respecto de lo que se observaba en el mes anterior. La superficie cubierta autorizada

por permisos de edificación también registró una baja interanual, por debajo del mes anterior. No obstante ello, en comparación a junio, en la encuesta

cualitativa se nota que un mayor porcentaje de empresas públicas y privadas contemplan que el nivel de actividad del sector aumentará. De la misma manera,

el índice EMI indicó una caída en la actividad industrial de 7,9% a/a en julio, lo cual significa una caída mayor a la registrada en junio. En el caso de FIEL,

podemos también observar una caída interanual al mes de julio pero la serie desestacionalizada da cuenta de una mejoramiento mes contra mes de

2,3%. Creemos que en la medida de que los niveles de inflación desciendan y marquen mayor estabilidad de precios se podría comenzar a observar

un punto de inflexión en el comportamiento de consumo y actividad. Al respecto, destacamos que en agosto registros de inflación online indicarían

un valor inferior al 1% mensual, mínimo valor de los últimos años.

● Comenzamos a observar un mayor volumen de negociación en títulos dolarizados en términos relativos al volumen de títulos en AR$. Analizando

su evolución histórica, luego de que el tipo de cambio real multilateral se apreció desde 105 ptos. hacia 85 ptos. (base 100 = Dic-15) observamos en junio un

repunte de los volúmenes de títulos US$ desde 60% a 100% del volumen negociado de títulos AR$. Nuevamente, desde hace unas ruedas, vemos un repunte

de volúmenes negociados de títulos en US$ desde 80% hacia 140% del volumen negociado de títulos AR$. Hoy, creemos que el principal ancla del tipo de

cambio consta de la fuerte apreciación de monedas de socios comerciales, en particular el BRL. Sin embargo, la caída de commodities agrícolas

podría dar lugar a mayor volatilidad de tipo de cambio. Asimismo, fijando como tipo de cambio nominal final del 2016 a AR$:US$ 16,2 vemos que la

devaluación anualizada necesaria para llegar a dicho objetivo desde el spot ascendió 15,0% anualizado en julio hacia 28,5% anualizado al cierre de

ayer. Atentos!

● Las utilities muestran señales de cambio de momentum. Como mencionábamos en claves de ayer, TGS confirma un piso de US$ 5,85/ADR, junto con un

movimiento alcista del índice RSI, mientras que EDN se alza hacia una zona de resistencia de US$ 17,8/ADR junto con un buen comportamiento del MACD y

RSI. Mantenemos cautela en el sector dado el alto componente de riesgo que conlleva. No obstante ello, los papeles que observamos atrasados sin haber

acompañado la recuperación de las últimas dos semanas son PAM así como TRAN. En el caso del ADR del primero vemos que el RSI se encuentra en

condiciones de sobreventa si bien no demuestra signos de reversión. El último mínimo marcado en US$ 25/ADR será relevante a considerar. De quebrarlo a la

baja, designaría una continuación de la corrección bajista iniciada a inicios de agosto. De lo contrario, de respetarlo, podría señalar un comportamiento similar

al observado ya en EDN o TGS.

● Jornada negra para el petróleo, que impulsado por un nuevo aumento de los inventarios americanos (+2,8 millones) y la fortaleza del dólar, cerró

con la mayor baja del mes (-3,2%), perforando nuevamente su MM50d y alcanzando así una pérdida de 5,8% en la semana. Si bien se espera que la

reunión de la OPEP en septiembre y el posible acuerdo para bajar la producción tengan un efecto positivo en precio del barril, el impulso de los rumores en el

mercado parece haberse agotado. Es posible que el barril lateralice entre US$45-US$47 a la espera de definiciones, aunque aun tratándose de noticias

positivas, probablemente las mismas deban ser acompañadas de caídas importantes de los inventarios americanos para que el barril vuelva a

testear la zona de los US$50.

● La indecisión de los bancos argentinos. Tras una nueva jornada de pérdidas vemos que se repite la incapacidad del sector financiero de respetar sus

tendencias alcistas, adquiriendo comportamientos más laterales en las últimas jornadas. Si bien GGAL aún se mantiene en su canal alcista iniciado a

finales del 2015, el papel ha venido lateralizando dentro de un rango de US$28-US$32 desde principios de junio. Actualmente, apoyado sobre su

MM50d, es esperable un rebote que lo lleve a continuar dentro del canal alcista pero momentáneamente el papel no parece estar listo para testear

nuevamente su resistencia de US$32. Por su parte BFR continúa sin demostrar la capacidad de romper al alza la figura de triángulo que se empezara

a formar en diciembre pasado. Apoyado sobre sus MM50d y MM200d, es probable que el papel también continúe lateralizando en las siguientes

ruedas a la espera de un aumento de interés por los activos de renta fija.

● Sin lugar a dudas el tramo largo de la curva de Lebacs ha sido el más castigado y tras la licitación del martes el spread con la tasa Badlar se ubica en

los 150pb. En este contexto, continuamos resaltando los bonos sub-soberanos que ajustan por esta tasa, los cuales gracias a su prima por iliquidez continúan

ofreciendo buenos rendimientos: el PMG18, que corto cupón en agosto, presenta un rendimiento exigido de 27% mientras que el del PMN18 se

encuentra en 27,8%. Cabe destacar que el atractivo del segundo pasa principalmente por su tasa, en tanto su falta de liquidez le resta valor como

activo para trading.

0

0