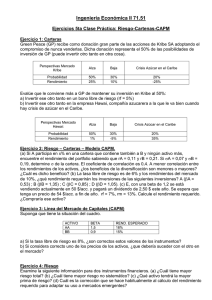

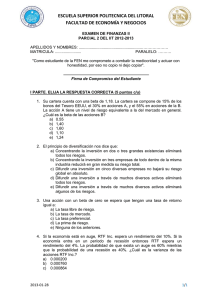

Teoría de Carteras

y Primer ejemplo: una acción riesgosa y otra no tan j

g

riesgosa

y Puedo “prestar” y “prestarme” a una tasa de rf

y Seleccionar la mejor cartera de acciones ordinarias (S)

j

y Mezclar esta cartera con endeudamiento o préstamo

y De esa forma, obtengo una exposición al riesgo que corresponda con mis preferencias individuales

y Las Letras del Tesoro tienen Beta = 0

Prima por riesgo = 0

p

g

y La cartera del mercado tiene

Beta = 1

Prima por riesgo = r – rf

y Puntos de referencia

y MODELO DE EQUILIBRIO DE ACTIVOS FINANCIEROS

y Para determinar qué rentabilidades están buscando los inversores de determinadas acciones

y Para ello, se necesita saber:

rf

rm ‐ rf

B t

Beta

Qué pasa en Bolivia?

y Problemas iniciales para hacerlo:

p

y Endeudamiento de la empresa

y Proyectos que no tienen el mismo riesgo que la empresa

y Asuntos impositivos

SE ANALIZA POR SEPARADO C C 6

SE ANALIZA POR SEPARADO Cap. 19 y Cap 26

y Carteras eficientes: Los inversionistas buscarán mayor rentabilidad y menor desviación típica

y Para conocer el impacto marginal de una acción sobre el riesgo se debe medir la contribución al sobre el riesgo, se debe medir la contribución al riesgo de la cartera y no el riesgo aislado

y Beta como medición de sensibilidad frente a una cartera

y Endeudamiento y préstamo disponibles para el inversionista. Misma cartera para todos

‐‐‐ o ‐‐‐

y Cada proyecto se debería evaluar por su propio coste de capital

y El modelo es muy usado para estimar la tasa de y

p

descuento:

Rentabilidad esperada del proyecto =

p y

r = rf + (beta del proyecto) (r

m – rf )

Beta del proyecto es difícil de determinar!!!

p y

Beta de la empresa (o similar) sirve para proyectos del mismo riesgo que la empresa

y Historia de la acción

y Uso de “Libro de las Betas”

y Betas sectoriales: Tienden a eliminar errores propios de cada referencia histórica (se debe analizar caso por caso)

y Ojo: El coste de capital de la empresa es un buen punto de partida al buscar descontar un proyecto

0

0