Interes compuesto

Anuncio

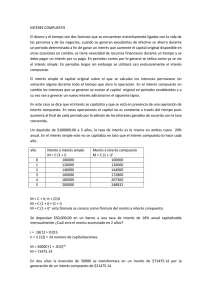

I N T E R E S C O M P U E S T O El dinero y el tiempo son dos factores que se encuentra estrechamente con la vida de las personas y de los negocios. Cuando se generan excedentes de efectivo, se ahorran durante un periodo determinado a fin de ganar un interés que aumente el capital original disponible; en otras ocasiones, en cambio, se tiene necesidad de recursos financieros durante u tiempo y se debe pagar un interés por su uso. En periodos cortos se utiliza generalmente, como ya se vio en el interés simple, en periodos largos, sin embargo, se utilizará casi exclusivamente el interés compuesto. Concepto básico: En el interés simple el capital original sobre el cual se calculan los intereses permanece sin variación alguna durante todo el tiempo que dura la operación. En el interés compuesto, en cambio, los intereses que se van generando se van incrementando al capital original en periodos establecidos y, a su vez, van a generar interés adicional para el siguiente lapso. Se dice entonces que el interés se capitaliza y que esta en presencia de una operación de interés compuesto. En estas operaciones, el capital no es constante a través del tiempo, pues aumenta el final de cada periodo por la adición de los intereses ganados de acuerdo a la tasa convenida. Si el interés se expresa sin mención alguna respecto a su capitalización, se entiende ésta ocurre anualmente. Es muy importante que, para la solución de cualquier problema de interés compuesto, el interés anual sea convertido a la tasa que corresponda de acuerdo al periodo de capitalización que se establezca; si el interés se capitaliza mensualmente debe transformarse el interés anual a interés mensual; si es trimestralmente, a interés trimestral, etc. El Periodo de capitalización y la tasa de interés compuesto deberá ser equivalente. Así, por ejemplo: Supóngase que se depositan $100,000.00 en una cuanta de ahorros en el Banco del Golfo y se paga el 10% de interés semestral (20% anual): ¿Cuál será el interés ganado al cabo de 6 meses? I = Cit I = 100,00 (0.10)( 1 ) I = 10,000.00 Esta persona ganó $10,000.00 en solo 6 meses. L.A. Javier Alvarez Noyola MONTO E INTERES COMPUESTO S = C ( 1 + i )n El monto compuesto, como ya se había establecido, es el resultado que se obtienen al incrementar el capital original y el interés compuesto. Si se dispone de un capital C y se invierte en un banco y se desea conocer el monto S del cual se dispondrá al final del periodo, sólo deberá agregársele el interés i ganado. Monto compuesto Interés compuesto Capital Tasa de interés por periodo Tiempo Periodos, numero de veces que se convierte el interés en capital S I C i t n Ejemplo. El Sr. Fernández vendió un terreno que no ocupaba y lo dio en $25,000.00 al mismo tiempo tomo la decisión de invertir ese dinero en el Banco el cual le ofrecen un rendimiento del 28% anual de interés compuesto, su intención es dejarlo 4 años en el banco, ¿Cuánto tendrá al final del tiempo estipulado? S = C ( 1 + i )n S = 25,000 ( 1 + 0.28 ) 4 S = 67,108.86 Interés compuesto I = 67,108.86 - 25,0000 = 42,108.86 Ejemplo: El Sr. Duarte a quien le gusta jugar a Pronósticos Deportivos ganó un premio por la cantidad de $18,000.00 y los quiere invertir en el banco a interés compuesto, la Institución bancaria le esta ofreciendo un rendimiento del 25%, una vez aceptado el crédito lo quiere dejar en un tiempo de 3 años ¿Qué cantidad de dinero recibirá al final de esa inversión? S = C (1 + i ) n S = 18,000 ( 1 + 0.25) 3 S = 35,156.25 I = S–C Interés Compuesto I = 35,156.25 - 18,000.00 = 17,156.25 L.A. Javier Alvarez Noyola Ejercicio: Una persona recibió un dinero como herencia por la cantidad de $860,000.00 que quiere invertir el dinero en el Banco, la institución bancaria le ofrece un rendimiento del 35% como tasa líder en el mercado, una vez convencido decide invertir $800,000.00 en un periodo de 5 años. ¿Qué cantidad de dinero recibirá al final del periodo? S = C ( 1 + i )n S = 800,000 ( 1 + 0.35 ) 5 S = 3’587,226.75 I = 3’587,226.75 - 800,000 = 2’787,226.75 Ejercicio: Una persona quiere invertir en el banco la cantidad de $65,000.00 por un tiempo de 4 años y medio, el Banco le esta ofreciendo un rendimiento del 25% anual pero es capitalizable semestralmente. ¿Cuánto recibirá al final de los 4.5 años? i = 25/2 = 12.5 = 0.125 S = 65,000 ( 1 + 0.125 ) 9 S = 187,622.99 Ejercicio: Una empresa dedicada a la venta de bienes raíces desea invertir en el banco la cantidad de $250,000.00 en una inversión que la institución bancaria le ofrece, que es del 35% anual capitalizable trimestralmente, ¿Cuánto obtendrá esta empresa si hace la inversión en un tiempo de 3 años 6 meses? i = 35% = 35/4 = 8.75 = 0.0875 Tiempo = n = 3.5 años = 14 trimestres. S = 250,000 ( 1 + 0.0875 ) 14 S = 809,002.24 Ejercicio: Se desea invertir la cantidad de $175,000.00 en el Banco del Norte. La inversión tendrá una duración de 2.5 años la tasa de interés corresponde al 18% anual, capitalizable bimestralmente. ¿Cuánto nos dará el banco al final del tiempo estipulado? i = 18% = 18/6 = 3% = 0.03 Tiempo = n = 2.5 años = 15 bimestres S = 175,000 ( 1 + 0.03 ) 15 S = 272,644.29 L.A. Javier Alvarez Noyola Ejercicio: Se desea encontrar el monto compuesto de $500,000 por un tiempo de 3 años 10 meses a una tasa de interés compuesto del 28% convertible semestralmente. ¿Cuánto será? i = 28 % = 0.28/2 = 0.14 tiempo = n = 3 años 10 meses = 6 + 106 = 7.6666666666 S = 500,000 ( 1 + 0.14 ) 7.6. S = 1’365,339.11 La mayoría de las transacciones comerciales se suele especificar únicamente el tanto anual de interés y la frecuencia de conversión, y a partir de estos datos se determina el tanto por periodo. De esta forma un 28% compuesto (o convertido) semestralmente significa un 3% de interés cada 6 meses. El tanto anual al que nos referimos se denomina tanto nominal. Para calcular el interés compuesto producido por un cierto capital durante un determinado período el tiempo es preciso expresar el tiempo transcurrido en unidades del período básico de capitalización, es decir, determinar el valor de n. Un modo de obtener el tiempo consiste en restar la fecha inicial de la final. Es importante mencionar que el número de cifras decimales a utilizar, ese necesario usar todas las que aparecen en la calculadora, ya que así podremos obtener el interés con mayor precisión y así evitamos los habituales problemas de decidir cuántas decimales utilizar. Ejercicio Un club social quiere invertir un capital para así poder ellos acumular la cantidad de $2’250.000, los integrantes de este club únicamente cuentan con la cantidad de 250,000. El banco del golfo les ofrece una inversión del 30% convertible bimestralmente. ¿En qué tiempo se acumulará la cantidad requerida por este club? S = 2’250,000 C= 250,000 i = 30% = 0.630 = 0.05 n = 6(t) S = C ( 1 + i )n 2’250,000 = 250,000 ( 1 + 0.05 ) 6t 2 ' 250 , 000 250 , 000 9 = (1.05)6t = (1.05) 6t Ahora se utilizará el método para la solución y uso de los logaritmos. Log. 9 = Log (1.05) 6t Log 9 = (6t) log 1.05 log 9 log 1.05 = 6t = 0.954242509 0.021189299 45.03417076 6 =6t = 45.03417076 =6t =t t = 7.505695127 = 7 0.505695127 x 12 meses = 6.068341524 7 años 6 meses. L.A. Javier Alvarez Noyola Ejercicio: El Sr. Fernández desea saber en que tiempo puede juntar a través de un interés compuesto la cantidad de $75,000.00, él solamente tiene un capital de $10,000.00, el banco le otorga una tasa de interés del 30% anual convertible trimestralmente. S = C (1 + i ) n 75,000 = 10,000 ( 1 + 0.075 ) 4 (t ) 75 , 000 = (1.075) 4(t ) 10 , 000 t = S = 75,000 C = 10,000 i = 30% = n = 4(t) 0.30 4 7.5 = (1.075) 4 (t ) Log. 7.5 = 4 (t) Log. 1.075 0.875061263 = 4t (0.031408464) = 0.075 0.875061263 0.031408464 = 4t 27.86068331266 = 4t 6 t = 27.8606833126 4 6.96517078165 = 6 años 0.96517078165 x 12 = 11 meses Ejercicio: La Sra. García hace 4 años depósito $9,000.00 y hoy el banco le esta entregando la cantidad de $17,500.00, la señora García desea saber que tasa de interés le concedió el banco lo único que si recuerda que la inversión era convertible cada cuatrimestre. S = C ( 1 + i )n S = 17,500 C = t = i =? 3 i 3 17,500 = 9,000 ( 1 + 17 , 500 9 , 000 9,000 4 años ) 12 = (1 + 3i )12 1.94 = ( 1 + i 3 ) 12 Para despejar la i se usará el concepto de la raíz 12 1.94 = (1 + 3i ) 1.056777304 = 1 + 1 – 1.56777304 = 0.56777304 = i 3 i 3 i = (3) 0.56777304 i = 0.170331912 i = 17.03% L.A. Javier Alvarez Noyola i 3 VALOR PRESENTE O VALOR ACTUAL A INTERES COMPUESTO DE UN CAPITAL En las transacciones comerciales se presenta con mucha frecuencia la necesidad de determinar el valor presente de ciertos capitales con vencimiento en el futuro. Se define el valor presente como el capital cuyo monto en la fecha establecida sea igual a la cantidad dada. La diferencia entre el monto futuro y el valor actual es el descuento compuesto. Para obtener el valor actual de un monto futuro basta despejar C en la fórmula del interés compuesto. C= S (1 + i ) n A menudo se emplea el exponente negativo de la siguiente forma: C = S (1 + i ) − n (1 + i ) − n Se denomina factor de descuento, o valor actual de la unidad monetaria. Se designa también especialmente en problemas de seguros, mediante el símbolo v n . Ejercicio: Una ama de casa desea comprar una computadora para su hogar, el cual tiene un valor de $15,600.00 piensa hacer una inversión en el Banco Central el cual esta dando una tasa de rendimiento del 23.6% convertible semestralmente durante 4 años. ¿Cuánto debe de depositar en el banco para hacer esta inversión? S = 15,600.00 C = S (1 + i ) − n t = 4 años. 0.236 i = = 0.118 2 n = 2(4) = 8 C = ¿ C = 15,600 ( 1 + 0.118 ) −8 C = 15,600 ( 0.409699629) C = $6,145.49 Ejercicio: Una persona adinerada puede adquirir una obra de arte de dos formas, la primera pagarla al contado $4,500.00 dólares al contado o adelantando $2,000.00 dólares y pagar $3,000.00 al cabo de 3 años. Si esta persona puede invertir el dinero en el banco el cual esta otorgando un rendimiento del 28% capitalizado semestralmente, ¿Cuál de los dos procedimientos resulta más ventajoso, y cuánto puede evaluarse la ventaja del mejor en el momento actual? C = S (1 + i ) − n C = 3,000 ( 1 + 0.14 ) −6 C = 3,000 x 0.455586547 C = 1,366.75 Costo de la obra de la segunda forma 2,000 + 1,366.75 L.A. Javier Alvarez Noyola 3,366.75 Ejercicio: Una persona va a una agencia de automóviles de medio uso y adquiere uno cuyo valor es de $65,000, la compra la realizó de la siguiente manera: Un enganche del 25% y el resto a pagar a dos años, con una tasa de interés del 20% convertible semestralmente. Encontrar el valor presente de la deuda, si se desea pagar 6 meses antes de su vencimiento. Valor del auto Enganche Total $65.000.00 $16,250.00 $48,750.00 C = S(1 + i)n C = 48,750-00 (1 +0.10)4 C = 48,750.00 ( 1.4641 ) C = 71,374.84 C = S (1 + i ) − n C = 71,374.84 ( 1 + 0.10 )-1 C = 71,374.84 ( 9.090909090 ) C = 64,886.21 La empresa “Partes para motores de combustión interna de alta potencia, S.A.” tiene una deuda con el Banco del Norte por la cantidad de $300,000.00 a una tasa de interés del 17% convertible trimestralmente y fue contratada por un tiempo de 2 años y medio (2.5). El contador de la empresa esta haciendo arreglos para poder pagar la deuda un año antes de su vencimiento, el Banco le ofrece un rendimiento del 20% convertible mensualmente. ¿Cuánto debe pagar la empresa al Banco antes de su vencimiento? Primero conoceremos el valor o monto de la deuda: C = S (1 + i ) n C = 300,000 ( 1 + 0.417 ) 10 C = 300,000 (1.516214468) C = 454,864.34 Ahora encontraremos el valor presente un año antes de su vencimiento: C = S (1 + i ) − n .20 −12 C = 454,864.34 ( 1 + 012 ) C = 454,864.34 (0.820081442) C = 373,025.80 El contador de la empresa se ahorrara al pagar un año antes de su vencimiento: D = S - C D = 454,864.34 - 373,025.80 = $81,838.54 L.A. Javier Alvarez Noyola Ejercicio: Un empresario contrajo una deuda con la empresa York, para que se le instalara un refrigerador de un gran tamaño por la cantidad de $47,650.00 a una tasa de interés del 25% convertible semestralmente por un período de 5 años. La empresa York desea vender el documento al Banco Mercantil faltando dos años para su vencimiento, el Banco se lo acepta imponiendo un rendimiento del 33% convertible trimestralmente. S = 47,650.00 (1 + S = 154,734.84 0.25 10 2 C = S( 1 + i ) − n C = 154,734.84 ( 1 + C = 82,066.30 ) 0.33 4 ) −8 EJERCICIOS EJERCICIOS DE VALOR PRESENTE 1.- Una persona esta en posesión de un pagaré por valor de $25,000.00 que vence dentro de 5 años. ¿Cuánto debe pagarse por él para obtener un beneficio del 5% compuesto trimestralmente? 2.- El 3 de septiembre de 1992, el Sr. Rodríguez adquiere unos artículos de computadora valorados en $3,000.00 dólares en un determinado establecimiento, comprometiéndose a abonar los $3,000.00 dólares en 18 meses al 6% de interés compuesto convertible semestralmente. El día 3 de diciembre de 1992, el establecimiento, vende el pagaré firmado por el Sr. Rodríguez a una compañía financiera que efectúa descuento del 8% convertible trimestralmente ¿Cuánto obtiene dicho establecimiento por la venta de este pagaré? 3.- Un pagaré extendido el 1º. De junio de 1994 por un valor de $8,500.00 vence al cabo de 6 años. El 15 de marzo de 1997 fue vendido a un precio tal que el comprador obtuvo un beneficio del 20%. ¿Cuánto se pagó por el pagaré? 4.- El Sr. García posee un pagaré en el que se promete abonar $30,000.00 en 5 años al 24% de interés compuesto convertible trimestralmente. Lo vende inmediatamente a un comprador que utiliza el 26% de interés compuesto convertible semestralmente para el descuento. ¿Cuánto recibe el Sr. García por el pagaré? 5- Una persona puede adquirir una colección de artículos pagando $28,000.00 al contado, o bien adelantado $15,000.00 al momento de la venta y abonando $15,000.00 al cabo de dos años. Si puede invertir ese dinero al 18.5% de interés compuesto convertible semestralmente, ¿Qué forma de pago es más conveniente? 6- ¿Qué forma de pago sería adecuada en el problema anterior si la persona en cuestión pudiera invertir al 24% anual? 7- Un pagaré extendido el 1° de julio de 1998 por valor de $20,000.00 vence dentro de 3 años, a un rendimiento del 25% de interés compuesto convertible semestralmente. El 1° de diciembre de 1999 el poseedor del pagaré lo vende a un prestamista que efectúa descuento a razón del 29% de interés compuesto convertible semestralmente ¿Cuánto se obtendrá a cambio del pagaré? L.A. Javier Alvarez Noyola ECUACIONES DE VALOR En las operaciones mercantiles es frecuentemente necesario cambiar un paquete de obligaciones por otro conjunto de diferentes capitales disponibles en diferentes tiempos. Para hacer esto es necesario trasladar todas las obligaciones a una fecha común, llamada fecha focal o momento de referencia. Obtenemos entonces una ecuación de valor que permite igualar el conjunto de obligaciones iniciales referidas al momento de referencia, al conjunto de nuevas obligaciones, referidas así mismo a la fecha de referencia, Este procedimiento está basado en el hecho de que cualquier suma de dinero podrá ser constituida en cualquier fecha por capitalización a interés compuesto, si diferimos en el tiempo la disponibilidad del dinero, o por descuento, si procedemos a una anticipación en dicha disponibilidad. La ecuación de valor debería ser completamente entendida, puesto que es el más eficaz camino para resolver muchos problemas de inversiones, particularmente los más complicados. Debemos tener en cuenta que las situaciones que se presentan en estas ecuaciones de valor en una institución bancaria se le conoce como reestructuración. Ejercicio: La empresa Altec lansing tiene una deuda con el Banco Mercantil de $400,000.00 con vencimiento a dos años, interés incluido, además tiene otra deuda de $600,000.00 a una tasa de interés continuo del 28% convertible trimestralmente con vencimiento hasta dentro de 4 años su contrato original de este crédito fue de 6 años. Está empresa quiere reestructurar su crédito, el banco le ofrece un rendimiento del 30% convertible semestralmente, a un periodo de 3 años. ¿Cuál será el pago único que se tendrá que hacer? Los $400,000 ya tienen interés. Los $600,000 con el interés del 28%. S = C (1 + i ) n S = 600,000 ( 1 + S = 3’043,420.17 0.28 4 ) 24 Ahora este crédito aumentará un año: S = 400,000 (1 + S = 529,000 0.30 2 2 ) El siguiente crédito se reduce a un año: C = S (1 + i ) n C = 3’043,420.17 (1 + C = 2’301,262.88 0.30 −2 2 ) Después de esto conoceremos el valor del pago: So = 529,000 + 2’301,262.88 = $2’830,262.88 L.A. Javier Alvarez Noyola Ejercicio: Una obra de arte es vendida en $5,000 dólares. El comprador paga $2,000.00 en efectivo y firma 3 pagarés. El primero por el importe de $1,000.00 dólares que vence al cabo de un año, mientras que el segundo documento tiene un importe de $1,000.00 dólares con vencimiento a 2 años. Si el vendedor les hace un cargo de interés del 8% efectivo anual. ¿A cuánto ascenderá la cantidad del tercer documento, pagadero al tercer año, de tal forma que cancele completamente la deuda? Solución: los dos primeros documentos serán de $1,000.00 dólares cada uno con vencimiento a cada año. Pero el tercer documento no sabemos pues en él conserva todo el interés del crédito. x = 3,000 (1.08) 3 - 1,000 (1.08) 2 - 1,000(1.08) x = (3,000 x 1.259712) - (1,000 x 1.166400) - 1,000(1.08) x = 3,779.14 - 1,166.40 - 1,080.00 x = 3,779.14 - 2,246.4 x = $1,532.74 Ejercicio: Una persona estipula en su testamento que $3’000,000.00 de la herencia deberán ser invertidos en una cuenta, de la cual sus tres hijos deberán recibir capitales iguales cuando cumplan 21 años. A la muerte de dicha persona, las edades de sus tres hijos son de 19, 16 y 14 respectivamente. Si el capital es invertido a un tanto nominal anual de 29% convertible semestralmente. ¿Cuánto recibirá cada hijo al alcanzar la mayoría de edad? x(1.29) −4 + x(1.29) −10 + x(1.29) −14 = 3’000,000 0.361111366 + 0.078361528 + 0.028297238 = 3’000,000 x= 3'000,000 0.467770132 x = 6’413,406.48 Ejercicio: Una persona ha contraído una deuda que deberá pagar de la siguiente manera $3,000.00 al cabo de 2 años y $5,000.00 al cabo de 4 años. A una tasa de interés del 24% convertible semestralmente ¿A cuánto ascenderá el pago único, efectuado al cabo de 3 años de una reestructuración si se aplico una tasa de interés del 29%? Un padre invirtió $20,000 a una tasa de interés del 19.5% convertible semestralmente, pues fue el regalo de para su hijo que cumplió 12 años. Este capital será pagado al hijo en 4 pagos anuales de igual cantidad empezando a vencer estos cuando el hijo cumpla los 19 años, ¿Cuál será la cantidad que le pagarán al muchacho? L.A. Javier Alvarez Noyola INTERES COMPUESTO CONTINUO S = Ce ni Ejercicio: Una persona desea invertir en el Banco del Norte en el que ofrecen una inversión del 25% como tasa líder anunciado en la televisión, esta persona hace sus arreglos necesarios e invierte $60,000.00 durante un periodo de 5 años. ¿Cuánto le dará el banco el final de esta inversión? El valor de e corresponde a 2.718281828182 S = Ce ni S = 60,000e5( 0.25) S = 60,000e1.25 S = $209,420.57 I = S–C I = 209,420.57 - 60,000.00 I = $149,420.57 Ejercicio: Un usurero prestó al Sr. García la cantidad de $80,000.00 a 15 meses y por eso le pagaron $46,590.00 como interés. El Sr. García quiere saber que tasa de interés continuo le aplico. S = C + I S = 80,000 + 46,590 S = 126,590 15 n = 12 = 1.25 S = Ce ni 126,590 = 80,000 e1.25 (i ) 126 , 590 80 , 000 = e1.25(i ) Log. 1.582375 = e1.25 (i ) 0.199309412 ( 2.71828182 ) i = 1.25 i = 0.433423324 i = 43.34% L.A. Javier Alvarez Noyola Ejercicio: El Sr. Pérez al iniciar el año del 2001 deposita en el Banco $550,000.00 a una tasa de interés compuesto continuo del 25%. ¿En qué fecha se llegara a un monto de $2’500,000? S = Ce ni 2’500,00 = 550,000 e n ( 0.25) 2 '500 , 000 = e n ( 0.25) 550 , 000 log. 4.545454545 = n (0.25 ) log e 0.657577319 = n (0.25) (0.434294481) 0.657577319 = n (0.10857362) n= 0.657577319 0.10857362 = 6.05651095542 6 años 0 meses 20 días. Ejercicio: La Sra. Martínez realizo una inversión en el banco en donde le otorgaron una tasa del 19% de interés compuesto continuo durante 3 años y medio y esto le dio un monto de $31,415.93, ¿Cuánto recibirá?. S = Ce ni S = Ce3.5( 0.19 ) S = Ce 0.665 S = C(1.944490521) S = C+I S = C + 31,415.93 Ahora se igualan las ecuaciones: C ( 1.944490521) = C + 31,415.93 C ( 1.944490521) – C = 31,415.93 1.944490521 = 31,415.93 , 415.93 I = 1.31 16,156.38 944490521 S = C+I S = 31,415.93 + 16,156.38 = 47,572.31 L.A. Javier Alvarez Noyola