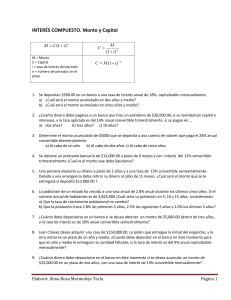

INTERES COMPUESTO El dinero y el tiempo son dos factores que

Anuncio

INTERES COMPUESTO

El dinero y el tiempo son dos factores que se encuentran estrechamente ligados con la vida de

las personas y de los negocios, cuando se generan excedentes de efectivo se ahorra durante

un periodo determinado a fin de ganar un interés que aumente el capital original disponible en

otras ocasiones en cambio, se tiene necesidad de recursos financieros durante un tiempo y se

debe pagar un interés por su pago. En periodos cortos por lo general se utiliza como ya se vio

el interés simple. En periodos largos sin embargo se utilizará casi exclusivamente el interés

compuesto.

El interés simple el capital original sobre el que se calculan los intereses permanece sin

variación alguna durante todo el tiempo que dura la operación. En el interés compuesto en

cambio los intereses que se generan se suman al capital original en periodos establecidos y a

su vez van a generar un nuevo interés adicional en el siguiente lapso.

En este caso se dice que el interés se capitaliza y que se está en presencia de una operación de

interés compuesto. En estas operaciones el capital no es constante a través del tiempo pues

aumenta al final de cada periodo por la adición de los intereses ganados de acuerdo con la tasa

convenida.

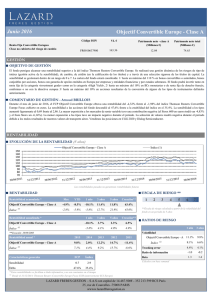

Un depósito de $100000.00 a 5 años, la tasa de interés es la misma en ambos casos 20%

anual. En el interés simple este no se capitaliza en tato que el interés compuesto lo hace cada

año.

año

0

1

2

3

4

5

Monto a interés simple

M = C (1 + i)

100000

120000

140000

160000

180000

200000

Monto a interés compuesto

M = C (1 + i)n

100000

120000

144000

172800

207360

248832

M = C + it; It = (Ci)t

M = C (1 + i) + (1 + i)

M = C (1 + i)n esta fórmula se conoce como fórmula del monto a interés compuesto.

Se depositan $50,000.00 en un banco a una tasa de interés de 18% anual capitalizable

mensualmente ¿Cuál será el monto acumulado en 2 años?

i = .18/12 = 0.015

n = 2 (12) = 24 numero de capitalizaciones.

M = 50000 (1 + .015)24

M = 71475.14

En dos años la inversión de 50000 se transformara en un monto de $71475.14 por la

generación de un interés compuesto de $21475.14

Se depositan en una caja de ahorros $100000.00 a una tasa de interés de 4.8% capitalizable

mensualmente.

a) ¿Cuál será el monto acumulado a interés compuesto en un periodo de nueve meses?

M = 100000 (1 + .004)9

M = 103658.10

b) Suponiendo que la caja de ahorros preste ese mismo dinero con un tasa de interés de

30% anual capitalizable mensualmente ¿Cuál sería el pago que se debe efectuar al

cabo de los mismos 9 meses?

M = 100000 (1 + 0.025)9

M = 124886.30

MONTO COMPUESTO CON PERIODO DE INTERES FRACCIONARIO

Se obtiene un presta bancario de $1500000.00 a un plazo de un año y con interés de 12%

convertible trimestralmente, y se decide liquidar en el transcurso de 7 meses y medio ¿Cuál es

la cantidad que debe pagarse?

7.5/3 meses = 2.5 trimestres

M = 1500000 (1 + .03)2.5

M = 1615043.86

Se contrata un préstamo bancario de habilitación por 150000. El plazo de pago es de 3 años. La

tasa de interés es de 20% anual convertible semestralmente. ¿Cuál es la cantidad que deberá

liquidarse si se decide cancelarlo en forma anticipada a los 15 meses?

15/6 meses = 2.5 semestres

M = 150000 (1 + .10)2.5

M = 190358.8059

TASA NOMINAL, TASA EFECTIVA Y TASA EQUIVALENTE.

Cuando se realiza una operación financiera se pactan a una tasa de interés anual que rige

durante el lapso que dure la operación que se denomina tasa nominal de interés, sin embargo

si el interés se capitaliza en forma semestral, trimestral o mensual la cantidad efectivamente

pagada o ganada es mayor que se compone en forma anual. Cuando esto sucede se puede

determinar una tasa efectiva anual. Dos tasa de interés anuales con diferentes periodos de

capitalización serán equivalentes si al cabo de un año producen el mismo interés compuesto.

¿Cuál es la tasa efectiva de interés que se recibe de un deposito bancario de $1000 pactado a

18% de interés anual convertible mensualmente?

M = 1000 (1 + .015)12

M = 1195.62

I=M–C

I = 1195.62 – 1000

I = 195.62

i = I/C

i = 195.62/1000 = 0.1956

La tasa efectiva de interés es de 19.56%

La tasa equivalente a una tasa anual de 18% convertible mensualmente es de 19.56%, se

prueba a través de la siguiente formula.

i = (1 + j/ m)m – 1

i = (1 + .18/12)12 – 1

i = 19.56%

¿Cuál es la tasa efectiva que se paga por un presta bancario de $250000.00 que se pacto a 16%

de interés anual convertible trimestralmente?

i = (1 + j/ m)m – 1

i = (1 + .16/4)4 – 1

i = 16.98%

¿Cuál es la tasa nominal j convertible mensualmente equivalente a una tasa de 14%

convertible trimestralmente?

a) Una tasa nominal j convertible mensualmente es igual a una tasa efectiva.

i = (1 + j/ 12)12

b) Una tasa nominal de 14% convertible trimestralmente es igual a una tasa anual

efectiva.

i = (1 + .14/ 4)4

Igualando ambas tasa efectivas se tiene.

(1 + j/ 12)12 = (1 + .14/ 4)4

(1 + j/ 12)12/12 = (1 + .14/ 4)4/12

(1 + j/ 12) = (1 + .035)1/3

j = 12 {(1 + .035)1/3 – 1}

j = 12 {(1.011533) – 1}

j = 0.138398

Por lo tanto una tasa nominal de 13.84% convertible mensualmente es equivalente a una tasa

nominal de 14% convertible trimestralmente.

VALOR ACTUAL O PRESENTE

En ocasiones se conoce cuál es el monto que debe pagarse o que s desea reunir, y se quiere

determinar el capital que es necesario invertir en el momento presente a una tasa de interés

determinada, para llegar a tener dicho monto se está entonces en presencia de un problema

denominado de valor actual o valor presente. El valor actual, como su nombre lo indica, cual es

valor en momento determinado de una cantidad que se recibirá o pagara en un tiempo

posterior.

M

C=

(1 + i)n

¿Cuánto debe depositarse en el banco si se desea tener un monto de $50000 dentro de 3 años

y la tasa de interés es de 20% anual convertible semestralmente?

50000

C=

(1 + .10)6

50000

C=

1.771561

C = 28223.70

Deben depositarse $28223.70 a fin de contar con $50000 en un plazo de 3 años si la tasa de

interés es de 20% convertible semestralmente.

Juan Pérez desea adquirir una casa con valor de $850000. Le pidieron que entregue 50% de

anticipo y 50% en un plazo de un año y medio, al término de construcción y entrega del

inmueble ¿Cuánto dinero debe depositar en el banco en este momento para poder garantizar

la liquidación de su adeudo, si la tasa de interés vigente es de 6% anual capitalizable

mensualmente?

Juan Pérez paga en este momento $425000 (50% de la operación) y debe pagar otro tanto en

un plazo de año y medio.

C = M (1 + i)-n

C = 425000 (1.005)-18

C = 425000 (0.914136)

C = 388507.87

Al fin de garantizar el pago de su adeudo, Juan debe depositar $388507.87 los cuales con la

reinversión de los intereses se incrementaran hasta formar el monto de $425000 en un plazo

de año y medio.