MARGENES+NETOS+Y+COMISIONES

Anuncio

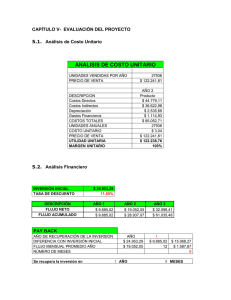

ENSAYO MARGENES NETOS Y COMISIONES Primero empezare hablando de margen neto, una herramienta que nos puede ayudar a mejorar la gestión contable, económica y financiera de su empresa, ayuda a que la empresa pequeña o mediana tenga la misma capacidad de planificación y análisis económico y financiero que una gran corporación, es un indicador de rentabilidad que define la utilidad neta sobre las ventas netas. Diferencia entre los ingresos totales y los costos y gastos incurridos en la operación de un negocio, cuando a los costos de los insumos se le añaden los costos de comercialización y otros costos y cuando al precio de venta se le restan los descuentos y otras rebajas se habla entonces de margen neto. De actividad con los indicadores de rendimiento para tratar de establecer si el rendimiento para tratar de establecer si el rendimiento de la inversión (utilidad neta/activo total) proviene primordialmente de la eficiencia en el uso de los recursos para producir ventas. En si el margen neto es la utilidad de la venta con IVA, es el margen del beneficio de los impuestos que nos indica la rentabilidad sobre las ventas netas, la formula es: Valor neto de venta – costo de venta= margen neto Como en el margen neto la utilidad de la venta es con IVA, existe también el margen bruto, que se define como la margen de beneficio de los impuestos que nos indica la rentabilidad sobre las ventas , es la utilidad que me está dando el producto con los impuestos sin IVA. La taza de descuentos se utiliza para actualizar el flujo de ingresos de acuerdo a la utilidad del producto, Ejemplo, que utilidad nos queda del producto para así poderle hacer un descuento. La utilidad es el interés, provecho o fruto que se obtiene de algo, ejemplo, yo como empresa para sacar un producto, tengo que tener en cuenta la materia prima, Corresponde al porcentaje que el producto quiere ganar sobre el costo invertido . (Costo fijo + costo variable). En el costo de distribución vemos la contabilidad de los costos, la función principal es determinar el valor, es tener en cuenta los que se gasta en la mano de obra y en la distribución del producto y saber si el producto le esta generando ganancias o pérdidas. En el costo unitario debemos sumar Materia prima Mano de obra directa( salario) Cargos indirectos o gastos de fabricación. Y lo divido entre el número de productos fabricados y vendidos. Entre los costos reales tenemos Fabricación Cargos indirectos Gastos de venta Almacén de productos terminados Maquinaria Y en los costos por órdenes Para cada orden de trabajo se abre una hoja de costos donde se registran las inversiones (lo que vale el trabajador) Costo variable unitario En el costo variable unitario vemos todo lo que tiene que ver con: Materia prima Mano de obra directa( salario) Cargos indirectas o gastos de fabricación Se puede obtener el costo variable unitario al dividir el costo variables totales entre el número de unidades producidas y vendidas.