L_11_lectura11

Anuncio

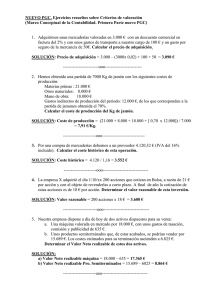

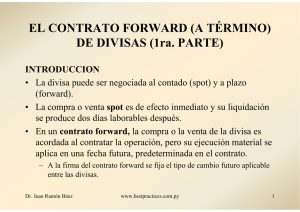

MÓDULO 11, TEMA 7: “Sistemas Financieros”. Instrumentos de cobertura Cobertura con Futuros La cobertura de tasas de interés se puede lograr a través del uso de futuros y forwards. Ambos instrumentos funcionan de manera similar, con la diferencia que los futuros son contratos preestablecidos que se mercadean en los mercados internacionales, mientras que los forwards son contratos hechos a la medida de la necesidad del cliente. Forward de la tasa de Interés El contratante de un forward de este tipo fija una tasa de interés en el futuro sobre un monto establecido de dinero. Este contrato representa una obligación, por lo que si la tasa de interés es más alta que la pactada, el que vende el forward asume las pérdidas. Sin embargo, si la tasa de interés es menor a la actual, el comprador del forward debe pagar la tasa establecida en el contrato. Digamos que se adquiere un forward de este tipo a 3 meses por un monto de 1,000,000 de pesos prestados por 1 año a una tasa de 15% anual. Si la tasa de interés al momento de ejercer el forward es 17%, el que vende el forward tiene que cubrir el 2% de diferencia entre la tasa contratada y la tasa spot (actual). Como lo realiza al principio del préstamo y no al final, el flujo que se debe, se descuenta utilizando la tasa spot como referencia. Así: (1,000,000)(17%-15%) = 20,000 20,000/(1+17%) = 17,094 El monto de 17,094 es la cantidad que paga el vendedor del forward al inicio del contrato. Futuros de la tasa de interés Al igual que los forwards, al adquirir un futuro se fija una tasa de interés en el futuro sobre un monto establecido de dinero en una fecha futura pactada. La diferencia radica en que los futuros se comercializan en mercados organizados, están respaldados en su cumplimiento, y se realizan sobre montos y vencimientos estandarizados. No es común que empresas afuera del sector financiero utilicen estos instrumentos, sin embargo están disponibles en los mercados organizados. Cobertura con opciones Existen técnicas de cobertura basadas en opciones que son interesantes de analizar. Una opción es un instrumento financiero derivado que nos permite establecer una transacción si se reúnen ciertas condiciones. Bien diseñado, actúa como un “seguro” que brinda cobertura si las condiciones no son favorables. Debido a que la cobertura con opciones se puede diseñar, estos instrumentos tienen una flexibilidad extraordinaria para ajustarse a las necesidades y crear nuevos esquemas de cobertura. Por esta razón, aquí presentamos sólo algunas técnicas representativas. Caps de tasa de interés Es una opción para fijar un “techo” (o máximo) a la tasa de interés. El objetivo de este instrumento es, al igual que el forward de la tasa de interés, limitar la exposición al incremento desmedido o inesperado de la tasa de interés. Sin embargo, a diferencia del forward, se tiene la opción de ejercer o no la opción a cambio de una prima. Floor de tasa de interés Es una opción para fijar un “piso” (o mínimo) a la tasa de interés. El objetivo de este instrumento es limitar la exposición al decremento desmedido o inesperado de la tasa de interés. Para ilustrar el uso de estas herramientas podemos utilizar un ejemplo de contratación de un cap. En el caso de un floor el desarrollo es igual con la salvedad que la opción cubre mínimos y no máximos de la tasa de interés. Imaginemos que una empresa ha pedido un préstamo por $1,000,000 pesos a un año a una tasa variable del 12% con revisiones trimestrales. Esta empresa podría adquirir el préstamo a una tasa fija de 12.50%, pero considera que las condiciones son convenientes para elegir la tasa variable. Para evitar que el interés a pagar en las revisiones trimestrales exceda el presupuesto, la administración está dispuesta a adquirir un cap a la tasa de interés con ejercicio al 13% y 0.5% de prima. Al adquirir este cap la empresa tiene que pagar la prima al inicio del contrato por el monto de: (0.5%)(1,000,000) = 5,000 pesos. Estos 5,000 pesos se deben amortizar en cada revisión para saber el costo real del préstamo. Esta amortización se realiza asignando pagos iguales a cada revisión utilizando como tasa de descuento la tasa fija a la que la empresa puede pedir prestado. Para calcularla se puede utilizar la fórmula para calcular amortizaciones como sigue: PMT = PV/((1/r)-(1/((r)(1+r)t)) Donde: PMT: la cantidad a amortizar de la prima en cada revisión (Prima amortizada) PV: valor actual de la prima r: tasa de interés fija a la que la empresa puede pedir prestado t: número de revisiones Así: Prima amortizada = 5,000/((1/(0.125/4))-(1/((0.125/4)(1+(0.125/4))4)) = 1,349.16 ≈ 1,349 En cada revisión trimestral puede suceder que la tasa spot exceda la tasa de ejercicio del 13% o que no la exceda. En caso de que la tasa se mantuviera en 12% (no excede la tasa de ejercicio), el tenedor de la opción optará por no ejercer el cap y el costo de los intereses pagados más la prima amortizada sería: Interés: 1,000,000(0.12/4) = 30,000 Prima Amortizada: 1,349 Costo total: 31,349 En el caso de que la tasa exceda el 13% (a la tasa de ejercicio es indiferente si se ejerce o no el cap) el tenedor de la opción tiene que pagar la tasa en exceso, pero también optará por ejercer el cap. Digamos que la tasa de interés subió a 14% para fines ilustrativos. Entonces: Interés: 1,000,000(0.14/4) = 35,000 Prima Amortizada: 1,349 Flujo cap: 1,000,000((0.14-0.13)/4) = 2,500 Costo Total: 35,000+1,349-2,500 = 33,849 Cobertura con swaps Un swap de tasa de interés en un acuerdo al que se llega cuando una parte quiere intercambiar (swap) una tasa fija de pago de intereses por una tasa variable de pago y viceversa. Es común actualmente que la transacción se desarrolle utilizando un banco como intermediario, sin embargo, los swaps se pueden también realizar de manera directa entre dos interesados. Para ilustrar imaginemos que una empresa mexicana ha adquirido un préstamo a una tasa de interés variable. En este momento la empresa se siente confortable porque tiene la expectativa de que la tasa de interés está bajando y le conviene que los pagos de intereses se vean disminuidos. Sin embargo, al transcurrir un periodo de tiempo su expectativa con respecto a los intereses es que van a incrementarse. Como no quiere que esto le afecte, la empresa intercambia (swap) la tasa de interés variable de su préstamo por una tasa fija que en este momento es sostenida por otro participante del mercado que está de acuerdo en participar del swap. Tarea Evalúa, utilizando forwards de la tasa de interés, cuál sería el monto a pagar por el vendedor del forward, en caso que al momento de ejercer el forward, la tasa de interés sea: 1.11% 2.9% 3.7% Presenta los resultados de tu actividad en forma de reporte de ejercicios. Envía tu archivo a la plataforma.