Fundamentos marco jurídico de las finanzas empresariales I y II.

Anuncio

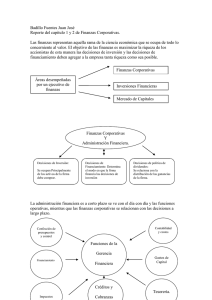

2011 Fundamentos marco jurídico de las finanzas empresariales I y II. Berduo Rangel Lizbeth Arely Ordoñez Gallegos Roberto Enrique Rocha Cruz Luis Alfredo Villegas Carballo Selene Adriana OBJETIVO Conocer y analizar el marco jurídico y general de las finanzas corporativas, así como la aplicación de las diferentes fuentes de financiamiento, inversión y cobertura de la empresa con el fin de incrementar el valor de la empresa y lograr que esta empresa sea sustentable. CONCLUSIÓN Las finanzas Corporativas son un área de las finanzas que trata de la obtención distribución y administración de recursos financieros con el fin de incrementar el valor de una empresa en particular; es asi como la empresa se vuelve nuestro principal objeto de estudio, en primera instancia, comprender y analizar su importancia, su entorno y su estructura es muy importante para más adelante llevar a cabo el análisis de la parte financiera, sin dejar de lado la parte jurídica que corresponde a la materia y que es también fundamental. OPINIÓN Pensamos que es realmente importante recalcar el papel que funge la empresa en la actividad económica del país, y el impacto de la toma de decisiones de la misma en el entorno en que se desenvuelve, comprendemos que el estudio del marco teórico y de la parte jurídica que le conciernen a las finanzas corporativas son de vital importancia para irse introduciendo en el tema, después de esta primera sesión tenemos las nociones básicas en la materia, para posteriormente asumir la importancia de las finanzas dentro de la empresa y continuar analizando esta parte que es la que nos concierne, pero sin dejar de lado el entorno macro y micro de la misma. DESARROLLO Hoy por hoy el enfoque empresarial se centra en ganarse al cliente, ya no solo en la generación de ganancias; si no en hacer sentir al cliente como la parte fundamental de todo, siendo el consumidor el motor de las empresas, están buscan su lealtad a través del compromiso, es decir, la economía del comportamiento. Para la realización de operaciones las empresas necesitan de activos reales. Un activo es cualquier posesión que tiene valor en un intercambio, y puede ser tangible o intangible. Los activos tangibles son aquellos cuyo valor depende de sus propiedades físicas, los cuales contribuyen directamente a la capacidad productiva de la economía, mientras que los intangibles representan obligaciones legales sobre algún beneficio futuro y no intervienen directamente en la capacidad productiva. Sin embargo ambos tipos comparten la característica de generar flujos de efectivo futuro a su propietario, y a la vez, se enlazan o respaldan, puesto que el flujo de efectivo para un activo financiero es generado por un activo tangible. Para los activos financieros el valor o beneficio es una obligación de dinero a futuro, se representan de forma física mediante un simple papel, y a veces como registros contables y quien realiza estos pagos a futuro recibe el nombre de “emisor” y el poseedor del activo es un “inversionista”. Los activos financieros tienen dos funciones económicas principales: la transferencia de fondos de aquellos que tienen un excedente para invertir hacia aquellos que los requieren invertir en activos tangibles y la otra; transferir fondos de tal forma de distribuir el riesgo generado. Resulta de gran importancia destacar el importante papel de las empresas en la economía, pues ellas son el motor de crecimiento de la sociedad, son las encargadas de la producción, fungen como las unidades de producción y de abastecimiento de bienes y servicios para la sociedad. Son quienes con sus inversiones generan el empleo a la sociedad, para que esta a su vez, obtenga un ingreso y éste lo destine al consumo, al ahorro (instituciones financieras) y al pago de impuestos al Estado, y éste a la vez, dirija la forma de producir, y la redistribución del ingreso, provea de la infraestructura y genere el entorno adecuado para la atracción de inversiones. En otras palabras, no debe subestimarse el papel de las empresas en la actividad económica, puesto que su importancia es tal como la del Estado y la de la misma sociedad, y ninguno de estos tres elementos podría subsistir sin la existencia del otro. Así también, las empresas deben estar siempre muy pendientes de su entorno, es decir de todos los elementos que influyen significativamente en sus operaciones, a nivel exterior (condiciones económicas, socioculturales, legales, Una empresa requiere recursos, para lo cual hace uso de las finanzas, finanzas corporativas. Así mismo se acerca a la administración financiera que se enfoca al estudio de la inversión en activos (reales, financieros, excedentes temporales de efectivo), la obtención de los fondos y las decisiones relacionadas con reinversión de utilidades y reparto de dividendos. Las sociedades mercantiles existen por acuerdo de socios que unen esfuerzos y capital para la realización de un fin generalmente económico, bajo una determinación o razón social y con personalidad jurídica (entidad de derecho) suele ser un ser ficticio que adquiere derechos y obligaciones. Es representada y actúa por si en los negocios. Con domicilio propio el cual es uno de los elementos que le da personalidad jurídica. Son por lo tanto sujeto jurídico con capacidad de goce y ejercicio distinto de las personas que la conforman y crean una sociedad con los siguientes derechos y obligaciones: NOMBRE CAPACIDAD JURÍDICA PATRIMNIO PROPIO PATRIMONIO ACTIVO PATRIMONIO PASIVO Conjunto de caracteres que la identifican Ser titular de derechos y obligaciones siendo en materia mercantil condicionada por el fin de la sociedad. Conjunto de bienes, derechos y obligaciones a cargo del titular Bienes y derechos de una sociedad, al momento, aumento de k o ganancias obtenidas. Obligaciones de la misma y se adquieren desde el momento de la creación, deuda y obligaciones de dar o hacer. Escritura constitutiva 1. Nombres, nacionalidad y domicilio de las personas físicas o morales. 2. Objeto y giro de la sociedad 3. Razón o denominación social 4. Duración en la sociedad 5. La estructura de capital por socio tanto en capital como en especie 6. Nombramiento de administradores, facultades y designación 7. Domicilio de la sociedad 8. Forma de repartir utilidades y perdidas 9. Casos de disolución como de liquidación. Acta Constitutiva Constituida ante un Notario Público o Fedatario Público, se inscribe en el Registro Público de Comercio en caso de tener inversionistas extranjeros deberá ser inscrita en el Registro Nacional de Inversionistas Extranjeros y cumplir con el Cuestionario Económico Anual así como la inscripción al Registro Federal de Contribuyentes. Nombre y razón social de la entidad, definición de estatutos sociales, socios y participaciones, órgano de administración, tipo de sociedad, apoderados y poderes que se conferirá específicamente. Deben contar las empresas con licencias de distintos niveles y de acuerdo a su actividad (municipales, uso de suelo, ecológicas, etc.). Registrarse en alguna Cámara de Comercio o en Sistema de Información Empresarial Mexicano, Padrón de Importadores si es el caso así como Normas Oficiales. Definir contrato de trabajo (individual o colectivo) Leyes laborales y de seguridad social INFONAVIT SAR Ley: General de Sociedades Mercantiles, Federal del Trabajo, Propiedad Industrial, Protección al Consumidor, Inversiones Extranjeras, Impuesto Sobre la Renta, Impuesto al Valor Agregado, IMSS, INFONAVIT, SAR, Mercado de Valores, Código de Comercio y Código civil, entre otras CUESTIONARIO ¿Qué es una empresa? Una empresa es una organización social productiva, que se vale de la utilización de recursos materiales, financieros, humanos, y tecnológicos para lograr determinados objetivos, que en la actualidad no se reducen solo a la obtención de un beneficio de tipo económico, si no a ser sustentable, lo cual se logra a través de una buena dirección y toma de decisiones. ¿Qué son las finanzas? Las finanzas nos muestran la forma de obtener, administrar y asignar los recursos financieros de una manera optima para un fin determinado. ¿Que son las finanzas empresariales o corporativas? Es la encargada de las decisiones financieras de la empresa refiriéndose estas a la determinación fondos o flujos, la obtención y su distribución con el propósito de incrementar el valor de la unidad económica. ¿Qué constituye una empresa? Una empresa la constituye el tipo de organización qué es, los productos y servicios que ofrece y los recursos, estos son los materiales o infraestructura física, los humanos, los tecnológicos y conocimientos, y los financieros. ¿Cómo se articula una empresa? Una empresa se articula organizándola, es decir estructurando una serie de elementos humanos, técnicos, culturales y de poder para definir las áreas, delegando las funciones y las responsabilidades, las líneas de comunicación, las jerarquías, etcétera y esto se representa de forma esquemática en un organigrama, y este a la vez puede ser de manera horizontal, vertical, circular o matricial. Todo ello, estructurado de tal modo, que la persecución del objetivo sea llevada a cabo por toda la organización de manera coordinada y con la correcta división de trabajo que ello requiere. ¿Cuál es el objetivo fundamental y como intervienen las finanzas corporativas? El objetivo fundamental de una empresa es incrementar su valor (obtención de utilidades) y ser sustentable (mantenerse en el tiempo, logrando la correcta utilización de los recursos de que dispone). De tal modo, que las finanzas corporativas son muy importantes para el cumplimiento del objetivo fundamental, puesto que la creación de valor, solo se logra a través del uso eficiente de los recursos financieros y de la adecuada dirección y toma de decisiones. VARIABLES / ENTIDADES RELEVANTES Empresa, unidad, entidad, enfoques, objetivos, sustentable, recursos (financieros, humanos materiales y tecnológicos), activos, pasivo, leyes, Códigos, Contrato, Valor, organización, BIBLIOGRAFÍA La bibliografía utilizada fue la presentación mostrada en clase con las siguientes fuentes: Zvi Bodie, Robert C Merton, Finanzas, Prentice Hall Unidad Politécnica para el Desarrollo y la Competitividad Empresarial, Las sociedades mercantiles de desarrollo, Febrero 2007 Miguel blanco Callejo, Introducción a la Empresa http://www.fcjs.urjc.es/departamentos/areas/profesores/descarga/stsyywttrr/Tema%201%20Introducci%C3 %B3n%20a%20la%20Empresa.pdftml http://www.ehu.es/SusanaTejada/asignat/organi/temas/Tema%205.-%20Estructura%20organizativa..pdf Así como las opiniones, criterio del equipo.