primera-sesie-n-tarea-97-03

Anuncio

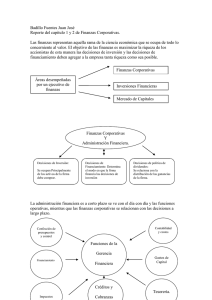

Sesión 1 Diplomado en Finanzas Corporativas JORGE JESÚS MENDOZA HERNÁNDEZ Profesor Víctor Ortiz Niño Sesión 1 PRIMERA SESIÓN OBJETIVO: Esta primera sesión tuvo por objetivo poder conocer a fondo lo que es una empresa y como esta está constituida tomando en cuenta los diferentes enfoques desde los que se puede observar la funcionabilidad y dirección de la misma. Todo esto al igual que conocer las finanzas corporativas y su entorno con la empresa junto con el marco jurídico de estas finanzas corporativas, el cual es indispensable para poder constituir cualquier tramite legal referente a todas las actividades de cualquier empresa. CONCLUSIÓN: Tenemos claro que para poder abrir una empresa o al menos para poder dirigirla, es necesario saber desde que es una empresa hasta la forma en que las leyes y el Estado ven a una empresa, ya que podemos decir que una empresa es fácil de abrir, pero para poder mantenerla de forma sostenible en el mercado, al igual que expandirla es necesario que se conozca a fondo el diferente tipo de especificaciones legales que deben de seguirse al pie de la letra. OPINIÓN: Cualquier tipo de empresa necesita de personas que sepan finanzas corporativas, ya que el basto conocimiento de lo que significa llevar los flujos de fondos por el camino correcto, será lo que lleve a cualquier empresa al éxito sin lugar a duda. En la cuestión legal, es interesante ver como hasta el más mínimo detalle se debe dejar establecido por escrito siendo indispensable para prevenir cualquier tipo de problema a futuro. DESARROLLO: La empresa se puede describir desde diferentes puntos de vista, como: 1. 2. 3. 4. Organización social Unidad de producción y comercialización de bienes y servicios Unidad económica básica Entidad económica independiente Aparte de estas definiciones de la empresa, que son enfocados indiscutiblemente a cada disciplina que estudia también a la empresa, también existen diferentes enfoques de la misma, por ejemplo: 1. 2. 3. 4. 5. Funcional: siendo una organización Técnico-Económica: Una unidad productiva Económico-financiera: unidad financiera Jurídico-mercantil: unidad de decisión y dirección Social: un sistema social Podemos decir que la empresa se puede desenvolver con diferentes finalidades por el mismo enfoque por el cual se ha creado dicha empresa. En la actualidad se debe enfocar la empresa a un desarrollo sostenible de la misma, pero teniendo como finalidad satisfacer necesidades de las generaciones presentes pero sin poner en peligro la satisfacción de las generaciones futuras. En cuanto a la realización de operaciones, se debe tener una variedad de activos-reales, tanto tangibles como intangibles. Contribuyendo directamente ala capacidad productiva de la economía. En cuanto a los activos financieros, que no son más que acciones y bonos. Estos no contribuyen directamente a la capacidad productiva de la economía. En cuanto a los tipos de empresa existentes tenemos: 1. Persona física con actividad empresarial (empresa unipersonal), siendo empresas que pertenecen a una sola persona, donde el dueño y la empresa son una sola entidad. 2. Personas morales (corporaciones), que son cuando se constituyen como sociedades, teniendo como personalidad jurídica propia y separa la propiedad de la administración. Las empresas se consideran de algún tipo dependiendo su propiedad de capital, por ejemplo: 1. Privada: donde la propiedad del capital esta en manos particulares. 2. Pública: es en la que el capital es del Estado. 3. Mixta: la propiedad de capital es compartido entre Estado y particulares. También la empresa se divide por sectores según su actividad: 1. 2. 3. 4. Extractivas: en la que su actividad gira directamente de la naturaleza. Industriales: realizan alguna transformación en la materia. Comerciales: se encargan de comprar y vender materiales o bienes. De servicios: las que proporcionan algún tipo de servicio de todo tipo. Dentro de las finanzas vemos que por esencia deben obtener, administrar y asignar de la manera más óptima, todos los recursos para determinado objetivo de la empresa y por supuesto con el único fin de estimular el crecimiento de la misma. Siendo llamada finanzas corporativas a la rama que se encarga de tomar las mejores decisiones empresariales en las empresas. Con esto, queda más claro que esta rama de las finanzas determina que se hace con el dinero de la empresa, tanto para su obtención como para su distribución, por supuesto para maximizar el valor económico de la empresa en si misma. Pasando al marco jurídico de las finanzas corporativas Para que una sociedad pueda constituirse como sociedad mercantil se necesita que tenga personalidad jurídica, que obtenga derechos y obligaciones, como domicilio, nombre propio, etc. la sociedad mercantil debe quedas protocolizado ante notario público e inscrito en el Registro Público de Comercio. Ya que la sociedad mercantil es un sujeto jurídico tiene, como lo decía, derechos y obligaciones, por ejemplo: 1. 2. 3. 4. 5. Nombre Capacidad jurídica Patrimonio propio Patrimonio activo Patrimonio pasivo Y debe tener una escritura constitutiva, donde se especifique clara y específicamente cada detalle de la sociedad, desde la forma de la repartición de utilidades hasta la forma de liquidación en dado caso que esta llegue a ese punto. Por ultimo, cabe recalcar que cualquier sociedad mercantil debe 1. Ser constituida ante un Notario Público para tener una Acta Constitutiva. 2. Inscribirse en el Registro Público de Comercio del lugar donde tenga su domicilio. 3. En caso de accionistas extranjeros, la sociedad debe inscribirse en el Registro Nacional de Inversión Extranjera y cumplir con el Cuestionario Económico Anual y los reportes trimestrales. 4. Debe tramitar su inscripción en el Registro Federal de Contribuyentes (RFC) a fin de obtener una cédula de identificación fiscal. 5. Además, deben de obtener diversas licencias ante autoridades de distintos niveles y de acuerdo a la actividad de la empresa. 6. Se deberán registrar ante alguna Cámara de comercio (Sistema de Información Empresarial Mexicano). 7. En caso de que la empresa exporte o importe debe inscribirse ante el Padrón de Importadores y obtener el registro general, en función al tipo de producto será o no necesario obtener padrones sectoriales así como Normas Oficiales Mexicanas. 8. Debe definir el tipo de contrato laboral. 9. Debe cumplir con leyes, laborales y de seguridad social, gestionando su incorporación al IMSS. 10. Deberá pagar las contribuciones sociales en forma mensual y bimestral, dependiendo. 11. Asimismo deberá imprimir facturas con impresor autorizado y aperturar cuentas bancarias. Por el lado de las leyes obligatorias por cumplir están: 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. Ley General de Sociedades Mercantiles Ley Federal del Trabajo Ley de Propiedad Industrial Ley de Protección al Consumidor Ley de Inversiones Extranjeras Ley del IR Ley del IVA Ley del IMSS Ley del INFONAVIT Ley del SAR Ley del Mercado de Valores (en caso de estar inscrita en la BMV) Código de Comercio Código civil VARIABLES O ENTIDADES RELEVANTES: Empresa, acciones., leyes, contribuciones, leyes, derechos, obligaciones. BIBLIOGRAFÍA: Finanzas / Zvi Bodie, Robert C Merton / Prentice Hill Las Sociedades Mercantiles y su Desarrollo / Unidad Politécnica para el Desarrollo y la competitividad empresarial / Febrero 2007. Introducción a la empresa / Miguel Blanco Callejo / http://www.fcjs.urjc.es/departamentos/areas/profesores/descargas/stsyywttrr/Tema%20 1%20Introducci%C3/B3n%20a%la%20Empresa.pdftml http://www.ehu.es/SusanaTejada/asignat/organi/temas/Tema%205.%20Estructura%20organizativa..pdf