kimber3t05

Anuncio

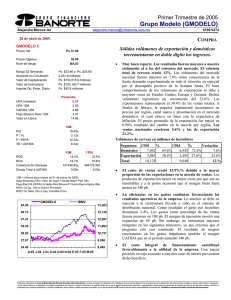

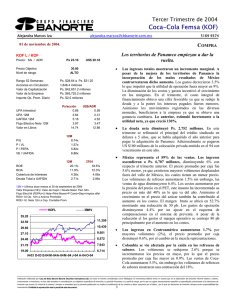

KIMBERLY (KIMBER) COMPRA – Riesgo Bajo 20 de octubre de 2005. Ps 35.26 Ps. 43 Ps. 2.08 27.62% [email protected] aná[email protected] Un reporte sin brillo. Destacan los continuos crecimientos en los volúmenes de productos al consumidor y el eficiente control de gastos. VALUACION DE LA EMPRESA No. Acciones 1,157.4 24.9 Importe Operado* Valor de Mercado 40,809 Deuda Total 5,172 Efectivo 2,336 2,836 Deuda Neta 0 Minoritario Valor de la Empresa 43,645 Ventas Netas 12m 21,266 UAFIDA 12m 6,482 2,920 Utilidad Neta 12m Valor en Libros 9.7 El reporte estuvo por debajo de las expectativas del mercado y de nuestros estimados. Kimber empieza a perder fortaleza en los crecimientos de los ingresos. La división de Productos al consumidor continúa con fuertes crecimientos en los volúmenes, sin embargo los precios son todavía inferiores a los del trimestre anterior. MULTIPLOS 12 MESES VE / UAFIDA 6.73x P/U 13.98x P / VL 3.64x RENDIMIENTOS 12 MESES ROA 20.19% ROE 25.52% ANALISIS FINANCIERO Cobertura de Intereses Deuda Total a UAFIDA 0.80x * Promedio diario en millones de Pesos Sobresale la eficiencia en el margen operativo de 20 pb. IBMV KIMBER 53.40 Debido a que la empresa mantiene coberturas cambiarias la utilidad neta se vio disminuida en 10%. 16,753 47.10 Los ingresos crecieron en el orden del 4% principalmente por el aumento en los volúmenes ya que los precios continúan deteriorados. La división de productos al consumidor representa el 75% de las ventas totales. Este negocio elevó sus volúmenes en 13% ya que continúa siendo el líder en pañales y papel higiénico. Sin embargo la división de productos industriales disminuyó 14%, principalmente por la caída en volúmenes por razones de estacionalidad (período escolar desfasado). 15,253 13,753 40.80 12,253 34.50 10,753 28.20 O-04 D-04 E-05 F-05 A-05 M-05 J-05 A-05 S-05 9,253 VALUACION HISTORICA 10 A pesar de los fuertes incrementos en los insumos como los energéticos y los químicos se lograron contener los costos. Para los gastos la eficiencia fue mucho mayor y el margen operativo aumentó 20 pb, por lo tanto la utilidad operativa fue mayor en 4%. Una mejor mezcla de productos contribuyó a la expansión en el margen. 25 EV/EBITDA Promedio Histórico EV/EBITDA 8 20 15 6 10 La utilidad neta se vio afectada por la fuerte pérdida cambiaria, ya que la empresa mantiene una posición larga en moneda extranjera. 4 5 P/U Jul-05 Ene-05 Jul-04 Jul-00 Ene-01 0 Ene-00 2 Jul-03 Precio Objetivo 12 meses: Dividendo: Rendimiento Esperado: 5169-9374 Ene-04 Ps 30.41 Ene-03 Mínimo 12M: Alejandra Marcos Iza Jul-02 Ps 41.46 Ene-02 Máximo 12M: Jul-01 Precio Actual: Tercer Trimestre de 2005 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 KIMBERLY (KIMBER) COMPRA – Riesgo Bajo Precio Actual: Tercer Trimestre de 2005 Máximo 12M: Ps 41.46 Mínimo 12M: Ps 30.41 Precio Objetivo 12 meses: Dividendo: Rendimiento Esperado: RESULTADOS TRIMESTRALES 20 de octubre de 2005. Ps 35.26 Alejandra Marcos Iza 5169-9374 Ps. 43 Ps. 2.08 27.62% 3T05 3T04 [email protected] aná[email protected] ∆ 2T05 (millones de pesos al 30 de septiem bre de 2005) Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Subsidiarias No Consolidadas Gastos Extraordinarios Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) MARGENES 5,369 2,019 697 1,322 260 1,070 411 0 0 0 659 0.57 1,662 3T05 5,179 1,950 681 1,270 27 1,246 514 0 0 0 732 0.63 1,598 3T04 3.7% 3.5% 2.3% 4.1% 858.7% -14.1% -19.9% #N/A #N/A #N/A -10.0% 4.0% 2T05 Margen Bruto 37.6% 37.7% 38.3% Margen UAFIDA 31.0% 30.9% 31.0% Margen Operativo 24.6% 24.5% 25.2% Margen Neto 12.3% 14.1% 11.3% RESUMEN DEL BALANCE Sep-05 La perspectiva es positiva. A pesar de ser un trimestre poco sobresaliente, nos llama la atención que la división de productos al consumidor (que es la más importante) continúe creciendo fuertemente en sus volúmenes, lo anterior, no obstante de una competencia más fuerte. Consideramos que al empresa será capaz de mantener el ritmo de crecimiento en sus volúmenes, y que paulatinamente aumentará sus precios en la medida que no pierda participación de mercado. Por el lado de las eficiencias todavía podremos esperar ligeros aumentos en márgenes. La valuación luce atractiva, con los resultados incorporados el múltiplo se ubicó en 6.73x. 5,616 2,153 739 1,414 385 1,029 394 0 0 0 636 0.55 1,740 Jun-05 Sep-04 (millones de pesos al 30 de septiem bre de 2005) Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo LP Inmuebles, Planta y Equipo Activo Diferido 25,175 8,383 2,336 4,236 1,810 0 16,792 0 25,531 8,523 1,457 5,192 1,875 0 17,008 0 26,321 8,864 2,735 4,455 1,674 0 17,457 0 Pasivo Total Pasivo Circulante Deuda CP Pasivo Largo Plazo Deuda LP Pasivo Diferido Otros Pasivos 13,957 6,111 97 5,075 5,075 2,771 0 0 11,218 0 11,218 14,691 6,748 97 5,147 5,147 2,796 0 0 10,840 0 10,840 14,653 5,721 699 5,545 5,545 3,386 0 0 11,668 0 11,668 Capital Contable Capital Minoritario Capital Mayoritario Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2