Junio Reporte 24

Anuncio

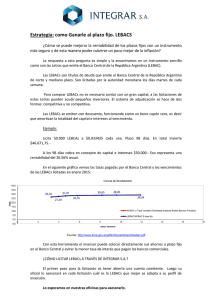

Junio 2015 Coyuntura de Mercados Globales y Locales Reporte n°24 MERCADOS LOCALES Daniel Scioli anunció que Carlos Zannini lo acompañará en la fórmula presidencial. Se dio a posteriori un golpe dado a los activos locales por dicho nombramiento, en una decisión política de reforzar el sesgo actual en materia de política económica, una resolución que puede ser una evidencia de continuidad de las políticas oficialistas. Tanto acciones domésticas como bonos en el exterior en dólares fueron golpeados por esa decisión política de reforzar el sesgo actual en materia de política económica. Esa decisión empujó a los inversores a dolarizar sus carteras, en un mercado lleno de noticias políticas de cara a las elecciones presidenciales de octubre. Y como consecuencia de lo anterior el riesgo país se incrementó a 629 puntos básicos lo que complica aún más a futuras emisiones de deuda. Los bonos soberanos en dólares cerraron la semana con pérdidas en la plaza de Nueva York. Pero se anotaron ganancias en la BCBA por la consecuente suba en el dólar informal y el implícito. Mauricio Macri dio a conocer el viernes a su vice, que será Gabriela Michetti. Por otro lado, ayer domingo en Mendoza se eligió un nuevo gobernador y todas las miradas estuvieron puestas en el desempeño del FpV y el debut de la coalición UCR-PRO-FR. Los bonos en pesos cayeron en las últimas cinco ruedas, después de conocerse un dato de inflación minorista menor al esperado por el mercado. Holdouts: Argentina deberá defender legalmente la nacionalización de YPF contra el intento de embargos de parte de varios bonistas que no ingresaron a los canjes de 2005 y 2010. Hay una presentación del fondo Burford Capital y el segundo ante otro juzgado que no es de Griesa en una instancia más en la pretensión de NML Elliott de poder embargar fondos de YPF y de Chevron. En este escenario político, el dólar informal y el implícito tuvieron un incremento importante en la semana. El Boden 2015 en el exterior tuvo una baja menor al resto de los bonos. En la BCBA tuvo una fuerte suba por esa suba del dólar. Licitación de Lebacs del BCRA: absorbió ARS 3.003 M (el total de adjudicaciones fueron ARS 10.105 M frente a vencimientos de ARS 7.102 M). En las Lebacs en pesos las ofertas alcanzaron los ARS 18.950 M y se adjudicaron el 62% de las mismas. En tanto que las propuestas en dólares alcanzaron los USD 218 M. Las Lebac en pesos más cortas a 98 y 119 días de plazo las tasas de corte predeterminadas eran 26,04% y 26,39%. Las tasas de interés subieron en el tramo corto bajaron 24 puntos básicos. Por oto lado, el BCRA envió un comunicado a los principales bancos locales para exigirles que informaran las compras y ventas de bonos que realizaron desde el 1º de junio. En lo que será la sexta emisión, el Gobierno emitirá nuevos Bonos del Tesoro Nacional (BONACs) el próximo lunes 22 de junio por ARS 3 Bn. ampliable de acuerdo a las ofertas AEROMAR Valores S.A. www.aeromarvalores.com.ar Calle Florida nº375, 7ºA, C1005AAG Buenos Aires, Argentina Tel.: +54 11 4326-6350 Contacto: José Quiroga email: [email protected] Página 1 Junio 2015 recibidas. Será una reapertura de los BONAC con vencimiento en mayo, julio y septiembre de 2016. El acumulado de la deuda tomada en estos bonos es ya de ARS 25.907 M. El destino de los fondos es para poder cubrir el déficit fiscal de este año. Los BONAC con vencimiento septiembre de 2016 devengan una tasa de interés variable pagadera trimestralmente en función del nivel de tasa de Lebacs a 90 días. Los BONAC a mayo y julio de 2016 devengan un interés en función del nivel de tasa de Lebacs a 252 días. Estos títulos ajustan por la tasa de las Lebacs. La otra referencia del mercado de renta fija es la tasa Badlar, que ha ido cayendo en los últimos días a 20.0625% anual. El Merval cayó poco menos de un punto en la semana cerrando en los 11211.67 puntos. De acuerdo al Indec, la inflación de mayo fue de 1%. El IPCNu registró en un año un alza de 15,3% y en lo que va del 2015 un incremento del 5,7%. La semana previa, el Congreso difundió su medición de inflación de mayo la cual se ubicó en 2% intermensual. Las expectativas de inflación superan por mucho a la inflación oficial: en junio subieron a 30% (UTDT) para los próximos doce meses. Subió 3 puntos porcentuales respecto de la medición de mayo, sobre todo en Capital Federal, y el Gran Buenos Aires, porque se mantienen invariantes en el interior del país. Medio aguinaldo: el gobierno define si baja (o no) presión de Ganancias. Podría eliminarse el impuesto hasta sueldos de ARS 35.000, como en diciembre pasado. Shell compró a BG en USD 70.000 M, por lo que pasaría a ser propietaria de Pan American Energy junto con Bridas. Las autoridades regulatorias dieron el OK a la compra. BG tiene el 60% de Pan American Energy, la segunda productora de crudo del país. Por su parte, Shell es la segunda refinadora después de YPF y por ahora no tiene petróleo en el país, aunque cuenta con algunas áreas de exploración en Vaca Muerta. La soja muestra una caída de 34% interanual, el maíz -22% y el trigo -16%, valores similares a los de octubre de 2014, un piso en materia de cotizaciones que será testeados en las próximas semanas. Las liquidaciones de exportaciones del sector disminuyeron 24,3% en el acumulado del año (USD 8.565 M, contra USD 11.310 M del año pasado. Según un estudio de FIEL, por la caída de las materias primas, la pérdida de ingresos fiscales por derechos de exportación (retenciones) estaría en un rango de USD 2.000 a 2.200 M según Según un informe de la consultora Orlando Ferreres, la actividad industrial volvió a caer en mayo 0,9% por el impacto de la baja del sector automotriz, que no logró ser compensado por el impulso de la construcción y los rubros de alimentos y bebidas. En abril, la baja interanual fue de 2,1%. Las Pymes industriales acumulan 22 meses de caída en su producción: la actividad se desaceleró 1,5% en mayo, con el segmento de las productoras de metal, maquinarias y equipos liderando el sector más afectado. Las reservas internacionales del BCRA ascienden a USD 33.815 M. Nuevo récord de consumo energético por el frío: alcanzó los 23.102 megavatios en la semana. Se habilita la compra del dólar ahorro con tarjeta de débito: unas 15 casas de cambio ya se adhirieron al sistema. Tiene un costo extra: 1% de comisión, además de contar con la autorización de la AFIP. AEROMAR Valores S.A. www.aeromarvalores.com.ar Calle Florida nº375, 7ºA, C1005AAG Buenos Aires, Argentina Tel.: +54 11 4326-6350 Contacto: José Quiroga email: [email protected] Página 2 Junio 2015 MERCADOS GLOBALES Con muchos altibajos y un camino errático, los mercados redondearon una semana con ligeras subas en las bolsas de los EE.UU., a pesar de Grecia. Lo positivo fue la expectativa que la primera alza de las tasas de interés de referencia de la Fed llegará recién entre septiembre y finales del año, sumado a que el ritmo de ajuste sería gradual y lento. Aunque continúa siendo baja, la inflación de EE.UU. comenzó a mostrar una aceleración gradual hacia la meta planteada por la Fed. La producción industrial cayó 0,2% MoM en mayo, desde un dato previo de -0,5% (revisado -0,3%) y comparado con un consenso de 0,3%. Los inicios de viviendas cayeron a 1.136.000 de unidades, comparado con un dato anterior de 1.165.000 (revisado desde 1.135.000) y un consenso de 1.100.000 unidades. Los permisos de construcción ascendieron a 1.275.000 unidades en mayo, comparado con un dato anterior de 1.140.000 (revisado desde 1.143.000) y un consenso de 1.100.000 unidades. Las solicitudes de subsidio por desempleo para la semana que finalizó el 13 de junio se ubicaron en 267.000 pedidos, comparado con un dato anterior de 279.000 y un consenso de 276.000 pedidos. El índice de expectativas empresariales de la Fed de Fildadelfia de junio aumentó a 15,2 puntos, comparado con un dato previo de 6,7 puntos y un consenso de 8 puntos y los indicadores líderes que compila la Conference Board se ubicó en 0,7%, en línea con el consenso y por encima del dato registrado el mes anterior de 0,4%. En 11 días Atenas debe afrontar un pago con el FMI por EUR 1,5 Bn y aún las partes continúan muy distanciadas como para lograr un acuerdo de dinero a cambio de reformas en la economía: habrá reuniones hoy lunes y jueves, apuntando a un arreglo y destrabar fondos para los pagos de fin de mes. Hubo fallidas conversaciones en la cumbre de la Eurozona y ya hay una corrida bancaria. Los inversores se refugian en la libra esterlina ante el conflicto griego. El oro anotó su segunda semana consecutiva con ganancias pero el petróleo WTI se anotó una caída. Aunque fue mejorando con el correr de los días, el panorama en torno a Grecia continúa siendo de mucha incertidumbre. El rally de las bolsas chinas parece perder impulso luego que cerraron su peor semana desde la crisis financiera global de 2008. En los EE.UU. se publicarán en la semana la lectura final del PIB del 1ºT15 (la caída se reduciría -0,2% QoQ esperado), las ventas de viviendas nuevas y existentes, ordenes de bienes durables, PMI manufacturero, ingresos y gastos personales y el sentimiento del consumidor de la Universidad de Michigan. En Europa se difundirán el PMI manufacturero y de servicios de la Eurozona, Francia y Alemania de junio, la revisión del PIB de Francia del 1ºT15, así como el índice Ifo de confianza empresarial y el índice Gfk del clima del consumidor de Alemania. La balanza comercial de Japón registró un déficit menor al estimado previamente, de –JPY 216 Bn. (las exportaciones se incrementaron 2,4% YoY, por debajo del 3,4% proyectado anteriormente). Durante las próximas ruedas se publicará el PMI manufacturero HSBC de China del mes de junio, así como el gasto de los hogares de mayo y el IPC de Japón. AEROMAR Valores S.A. www.aeromarvalores.com.ar Calle Florida nº375, 7ºA, C1005AAG Buenos Aires, Argentina Tel.: +54 11 4326-6350 Contacto: José Quiroga email: [email protected] Página 3 Junio 2015 DISCLAIMER Este informe es confidencial y se encuentra prohibido reproducir este informe en su totalidad o en alguna de sus partes sin previa autorización de AEROMAR VALORES S.A. Ha sido confeccionado por AEROMAR VALORES S.A. sólo con propósitos informativos y su intención no es la de ofrecer o solicitar la compra/venta de algún título o bien. Este informe contiene además información disponible para el público general y estas fuentes han demostrado ser confiables, aunque no podemos garantizar la integridad o exactitud de las mismas. Todas las opiniones y estimaciones son a la fecha de cierre del presente reporte y pueden variar en jornadas posteriores. El valor de una inversión ha de variar como resultado de los cambios en el mercado. La información contenida en este documento no es una predicción de resultados ni se asegura ninguno. Este reporte no refleja todos los riesgos u otros temas relevantes relacionados a las inversiones en los activos mencionados. Por eso, antes de realizar una inversión, los potenciales inversores deben asegurarse que comprenden las condiciones de inversión y cualquier riesgo asociado y teniendo en cuenta que cualquier inversión en los mercados bursátiles pueden producir pérdidas al capital invertido. AEROMAR Valores S.A. www.aeromarvalores.com.ar Calle Florida nº375, 7ºA, C1005AAG Buenos Aires, Argentina Tel.: +54 11 4326-6350 Contacto: José Quiroga email: [email protected] Página 4