f_230_10_10_02.pdf

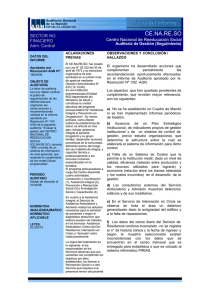

Anuncio

GCIA. CUENTA DE INVERSIÓN Dto. Control de la Muestra Informe aprobado por Resolución AGN 230/2010 Informe por Convenio según Acuerdo 21/11/08 OBJETO DE AUDITORÍA -Información expuesta en los Estados de Ejecución Presupuestaria de Recursos y de Gastos de la Cuenta de Inversión del Ejercicio 2007 y la contenida en los Cuadros y Anexos previstos por la Disposición 70/07CGN, presentados por el Servicio Administrativo 335CSJN, en cumplimiento de la Resolución 422/07 de la Secretaría de Hacienda, referida al cierre del Ejercicio 2007. -Información contenida en el Cuadro de Resultados por Programas y Proyectos en Orden Institucional, Anexo II.1- Administración Central de la Cuenta de Inversión del Ejercicio 2007, para la Jurisdicción 5- SAF 335 –y el Cuadro N° 1- Gestión de la Ejecución Física de Metas de la Resolución 422/07S.H., que reflejan el cumplimiento de las metas previstas en el Presupuesto del Ejercicio 2007. PERIODO AUDITADO Ejercicio 2007. NORMATIVA ANALIZADA/MARCO NORMATIVO APLICABLE Leyes 24.156, art. 11, inc. D. Resoluciones AGN 145/95 Secr. de Hacienda 422/07 Disposiciones Contaduría General de la Nación 70/07 CUENTA DE INVERSIÓN 2007 Corte Suprema de Justicia de la Nación (CSJN) ACLARACIONES PREVIAS La Corte Suprema de Justicia de la Nación (CSJN) no adhirió al Sistema de Cuenta Única del Tesoro (CUT). Tiene un sistema de registro propio y semanalmente informa a la Contaduría General de la Nación (CGN) los gastos y recursos por medio del formulario C 75 (“Órdenes de Pago”) y el C 10 manual (“Informe de Recursos”), respectivamente Los recursos de la CSJN son fuente de financiación de afectación específica (FF 13), enumerados en la Ley 23.853, de Autarquía Judicial. Si esos recursos superan el crédito asignado por la Ley Anual de Presupuesto o el que se destine conforme al artículo 5° de la Ley 23.853, podrán ser utilizados para financiar los restantes programas y actividades del presupuesto de la jurisdicción (Ley 25.064, art. 50). De este modo, la CSJN puede retener los remanentes de ejercicio, pero debe tramitar su incorporación al presupuesto para financiar los programas y actividades de la jurisdicción que este incluye. OBSERVACIONES -Estado de Ejecución del Gasto en la Cuenta de Inversión 2007: Expone razonablemente la información sobre los importes correspondientes a las diferentes etapas del Gasto en la CSJN, excepto porque no declara ni expone el movimiento de fondos que recauda y eroga la Cuenta Corriente 289/1 del Banco de la Ciudad de Buenos Aires. Esos fondos son presupuestarios, pero el organismo les da tratamiento de extrapresupuestarios y no los informa en la Cuenta de Inversión 2007. -Estado de Ejecución Presupuestaria de Recursos incluido en la Cuenta de Inversión 2007. No estamos en condiciones de opinar pues no hubo un adecuado control interno sobre la recaudación que asegure su integridad. El auditado no cuenta con una estructura adecuada para reunir los antecedentes, la documentación de respaldo ni la información proveniente de las áreas que originan recursos, de manera que no puede controlar a las instituciones bancarias y verificar que le acreditan la totalidad de la recaudación. No obstante, los registros contables responden razonablemente a los respaldos documentales (en su mayoría, extractos bancarios). -Por una decisión institucional que escapa a la competencia del SAF, no se incluyen los recursos de afectación específica de la Cuenta Corriente 289/1 del Banco de la Ciudad de Buenos Aires en concepto de “recurso de queja”. En su descargo, el Departamento de Tesorería y Control de Ingresos y el Secretario General manifiestan haber ordenado a la Dirección de Administración que diseñara un área denominada “Subdirección de Control de Ingresos” dependiente de la Dirección de Administración, y con el apoyo de la Unidad de Auditoría Interna, destinada a asegurar la integridad entre la recaudación, la rendición, el registro y el control de los recursos. El Secretario General, en el descargo al informe del ejercicio 2006, manifestó que con fecha 25/02/10 dispuso a la Dirección de Administración que incorporara al Presupuesto la Cuenta Corriente 289/1 denominada “Corte Suprema de Justicia de la Nación, art. 8/10, Ley 17.116”. Así, todos los recursos de la CSJN estarán contemplados en el Presupuesto. Hay remanentes de ejercicios anteriores encuadrados en el artículo 50 de la Ley 25.064 que la CSJN notificó a la Oficina Nacional de AUTORIDADES AGN Presidente Dr. Leandro O. Despouy Auditores Generales Dr. Vicente Brusca Dra. Vilma Castillo Dr. Francisco Fernández CPN Oscar Lamberto Dr. Alejandro Nieva Dr. Horacio F. Pernasetti AGN Hipólito Yrigoyen 1236 (C1086AAV) CABA – Argentina Tel.: (54 11) 4124-3700 Fax: (54 11) 4124-3775 [email protected] Presupuesto; también solicitó indicaciones al respecto, de acuerdo a la normativa vigente. Un monto significativo de esos remanentes fue incluido para el ejercicio 2007 en el Presupuesto en el Programa 97- Aplicaciones Financieras e incluso se los asignó al Presupuesto en los incisos 1° y 9°. Sin embargo, aún permanecen con saldos que no tienen libre disponibilidad de afectación presupuestaria, por no haberlos incrementado a los programas presupuestarios de la CSJN. Los fondos percibidos y no devengados (no incrementados al presupuesto) se invierten en plazos fijos y permanecen inmovilizados en cuanto al uso presupuestario, ya que el organismo no tiene partida presupuestaria para otorgarles un destino específico en gastos o inversiones. En su descargo, el auditado manifiesta que “requirió oportunamente la inclusión al presupuesto de los remanentes de ejercicios anteriores (...). Asimismo durante el ejercicio en análisis hubo modificaciones presupuestarias al Programa 97 – Aplicaciones Financieras- para transferirlos al inciso I, Gastos en Personal, como así también por aplicación de los decretos de necesidad y urgencia”. También comunica que durante el ejercicio 2008 solicitó que se incorporaran al presupuesto remanentes del Programa 97 de Aplicaciones Financieras, habiéndose concretado, de un importe de $1.443.468.506,41, por DA 765/08, la suma de $1.000.000.000 y de un importe de $1.022.099.727,53, por DA UN 1801/09, la suma de $1.022.099.727. -El importe solicitado por el auditado para incorporar al presupuesto, al cierre del ejercicio 2007, se corresponde con el estimado por la auditoría. -Cumplimiento de Objetivos y Metas previstos en el ejercicio 2007. Las cifras expuestas en los cuadros de cierre resultan de registros. -Proyectos de obra. Los valores expuestos en el Anexo II.1. “Resultado por Programas y Proyectos – Organismos y Programas, cifras en pesos y magnitudes físicas de metas” de la Cuenta de Inversión difieren de los informados por el organismo a la Oficina Nacional de Presupuesto. ALCANCE DE LA TAREA La auditoría fue realizada en el marco del Acuerdo firmado el 21 de noviembre de 2008, encuadrado en lo establecido en los artículos 85 y 113 de la Constitución Nacional y por el artículo 117, párrafos quinto y sexto de la Ley 24.156.