1 COSTOS CONJUNTOS

Anuncio

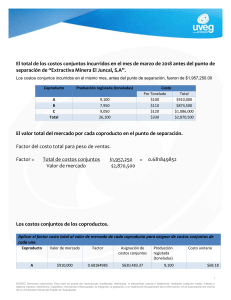

1 COSTOS CONJUNTOS Los costos conjuntos es otra variante de los costos por proceso y analiza las situaciones en la que dos o más productos se fabrican en conjunto a partir de un solo grupo de registros de costos, que no pueden identificarse o relacionarse fácilmente con los productos individuales. En tales casos, debe emplearse algún método para asignar los costos totales entre los productos principales. De otra manera, no se pueden determinar costos unitarios de productos ni tampoco medir los ingresos del periodo. Cuando dos o más productos de una misma materia prima o proceso o de varias materias primas y procesos, se les conoce como producto principal y subproducto. La determinación de si dos productos que resultan de los mismos costos deben clasificarse como producto principal o subproducto, depende principalmente de los objetivos y políticas de la gerencia. No existe un criterio definitivo para hacer una distinción entre estos dos clases de productos. Generalmente, la diferenciación entre un producto principal y un subproducto tiende a basarse en las ventas relativas del producto. Aplicando este criterio, si los ingresos de cada uno de los dos productos son casi iguales en cantidad o al menos importante en relación con los ingresos totales, se les trata como productos equivalente. Si por otra parte , los ingresos de un producto son relativamente menores en importancia, el producto se debe clasificar como un subproducto. En términos del criterio de las ventas relativas, es posible que en un momento determinado, un subproducto se convierta en un producto principal y viceversa. ACTIVIDADES TIPICAS Las compañías mineras en el proceso de extracción pueden obtener diversos materiales como por ejemplo: Oro, plata, cobre, plomo etc. La actividad pesquera, una barca que se hace a la mar, puede obtener una gran cantidad de peces, este producto a su vez va a generar otros subproductos como por ejemplo: Harina de pescado, aceite de pescado y otros La actividad agrícola, también puede tener productos principales como también subproductos, como se observa en la siembra de maíz. Se obtiene el grano, la harina, el aceite y otros. COPRODUCTOS: Cuando los insumos del proceso de producción (materia prima, mano de obra y cargos indirectos) se obtienen dos o mas productos diferentes en forma simultanea y estos se consideran de igual importancia, ya sea por las necesidades que cubren o por su valor comercial, en relación con la producción total, reciben el nombre de coproducíos. CARACTERISTICAS DE LO COPRODUCTOS: 1. Utilizan insumos compartidos, es decir, se generan de manera simultánea a partir de la misma materia prima, mano de obra y cargos indirectos. 2. Tienen una fase en el proceso de producción en que se separan en productos identificables y se pueden vender como tales o ser sometidos a procesos adicionales. 3. Tienen un procesamiento común simultáneo, es decir ningún producto se puede producir en forma individual, sin que al mismo tiempo surjan más productos. 4. Los productos conjuntos son el objeto fundamental de las operaciones de fábrica. 5. Todos se consideran de igual importancia, ya sea por las necesidades que cubren o por su valor comercial, en relación con la producción total. 2 SUBPRODUCTOS: Cuando de los insumos del proceso (MP, MO, GI), se obtienen dos o más productos diferentes en forma simultánea y uno de ellos se considera de importancia secundaria en relación con los productos principales, este recibe el nombre de subproducto. PRODUCTOS PRINCIPALES, COPRODUCTOS Y SUBPRODUCTOS Los productos finales de un proceso de producción conjunto se pueden clasificar en dos categorías generales: productos que tienen un valor positivo en ventas y productos que tienen un valor de ventas cero. El termino producto describe a cualquier bien que tenga un valor total de ventas positivo. El valor de ventas puede ser alto o bajo. Cuando un proceso de producción conjunto da lugar a un producto que tiene un valor total de ventas alto, en comparación con los valores totales de ventas de otros productos del proceso, ese producto recibe el nombre de producto principal. La distinción entre productos principales, coproducíos y subproductos no esta muy definida en la practica ya que la clasificación puede cambiar con el tiempo. ¿Para qué asignar costos conjuntos? 1. Calcular el costo inventariable y el costo de la mercancía vendida para propósitos de Contabilidad Financiera y presentación de informes de las autoridades fiscales. 2. Calcular el costo inventariable y el costo de la mercancía vendida para propósitos de informes internos (rentabilidad de divisiones y desempeño de administración). 3. Los reembolsos de costos de compañías en las que algunos de sus productos o servicios, son reembolsados bajo contratos de costos mas margen de utilidad celebrados, por ejemplo una dependencia de gobierno. 4. Calculo de liquidación de seguros por reclamadores de daños realizados sobre la base de la información de costos de productos elaborados en forma conjunta. 5. Litigios donde los costos de los productos son insumos clave. 6. ENFOQUES PARA ASIGNAR COSTOS CONJUNTOS ENFOQUE 1 Usando datos basados en el mercado, tales como los ingresos. Tres métodos que usan ese enfoque son: a) Método del valor de venta en el punto de separación. Se desarrollo como sigue *Se obtiene del total de costos conjuntos **Se determina el valor de ventas para todos los coproductos en el punto de separación. ***Se divide el importe total de los costos conjuntos entre el valor total de ventas para determinar un factor de costo total por cada peso de ventas. ****El factor se multiplica por el valor de venta de cada producto para llegar así a la asignación de costos conjuntos para cada coproducto. 3 EJEMPLO 1 COPRODUCTO PRODUCCION REGISTRADA VALOR DE MERCADO POR BARRIL A B C TOTAL BARRILES 4,500 2,000 3,500 10,000 $80 60 40 TOTAL $ TOTAL DE COSTOS CONJUNTOS: $ 402,500 Que el Precio de venta es conocido en el punto de separación Valor hipotético de venta en el punto de separación Nota: Este método se usará únicamente cuando no existan productos secundarios o subproductos, es decir, solo productos principales. b) Método del valor neto de realización (VNR).Son procesamiento mas allá del punto de separación. productos que requieren Nota: Este método se usará cuando uno o varios PP tengan procesos adicionales. Método de las unidades producidas Promedio simple Promedio con factor de ponderación c) Método del porcentaje constante de margen bruto (volumen de producción) Se asigna el costo considerando la cantidad de producción total que se obtiene, se expresa en barriles, pies cúbicos, toneladas, si varia la medida es necesario homologar. ENFOQUE 2 Asignar los costos conjuntos usando medidas físicas, tales como el peso (Digamos kilogramos) o el volumen (digamos pies cúbicos) de los coproductos. (Considerando a que se dedica la empresa, tomando como ejemplo la industria alimenticia de pollo en su última etapa)