Universidad Nacional Experimental

De los Llanos Occidentales Ezequiel Zamora

UNELLEZ

COSTOS POR PROCESOS

Integrantes.

Juan Gámez

C:I-16.791.449

Ana Molina

C.I-17.377.758

VI Semestre

Lic. Contaduría Pública

San Rafael de Canaguá, Noviembre 2020

Contabilidad de costos

La contabilidad de costos ofrece información real y concreta de todos los costos y

gastos que tiene una empresa para producir. Establecer el costo de un producto sirve para tener

control sobre la producción, la venta del producto, la administración y la financiación del

mismo. La contabilidad de costos, también llamada contabilidad analítica, es una rama de la

contabilidad que acumula internamente la información relacionada con los costos y tiene como

propósito predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e

informar de los costos de producción, distribución, administración y financiamiento para el uso

interno de los directivos.

Así, la contabilidad de costos sirve para evaluar la eficiencia de la gestión que se está

realizando y suministrar información financiera y no financiera de forma clara, comparable y

útil para el proceso de toma de decisiones. A través de estos, se puede llegar al desarrollo de las

funciones de planificación, control y toma de decisiones dentro de una empresa mediante la

aplicación de técnicas específicas de trabajo.

Ventajas y desventajas del sistema de costos por procesos

El sistema de costos por procesos es aquel mediante el cual los costos de producción se

cargan a los procesos, a los sistemas acumulados de los costos de producción, por departamento

o por centro de costo. Este sistema de costos es ideal para empresas como departamentos de

ensamblaje. Inclusive en la institución financiera donde yo trabajaba, también se utilizaba el

sistema de costos por procesos como método de cálculo y asignación de costos.

Entre las ventajas encontramos:

1. El cálculo de los costos unitarios es periódico, pues como queda señalado, su estructuración

se hace en relación con procedimientos productivos igualmente periódicos.

2. En consecuencia, la información financiera podría ponerse a la consideración de la gerencia

de manera constante y oportuna.

3. En virtud de que por regla general la producción es de artículos homogéneos, el cálculo de los

costos unitarios se simplifica considerablemente.

4. El costo de operación de este sistema, es más barato, requieren de menor inversión en tiempo

y capacidad técnica del personal, por lo que más accesible para la empresa Industriales.

Entre las desventajas se mencionan:

1. En La mayoría de los casos el cálculo de los costos unitarios de producción se efectuarán

sobre la base de la producción terminada equivalente, lo que de manera inevitable lleva a cifras

promediadas de que no siempre resultan exactas.

2. Dicha inexactitud puede reflejarse en la determinación equivocada de los precios de venta de

los artículos, con el consecuente daño para la empresa.

3. Así mismo, los costos unitarios estructurados sobre bases promediadas pueden tener un

reflejo desfavorable en el valor de los inventarios de producción en procesos y artículos

terminados que se presentan en el estado de posición financiera.

4. En las empresas Industriales que fabrican diversos productos trabajan consecuentemente con

diferentes procesos de manufactura, el control del tercer elemento del costo presentado por la

carga fabril o gastos de fabricación, presentan dificultades para su distribución o prorrateo.

Diferencia entre los sistemas de costos por órdenes y los sistemas de costos por proceso

Una de las decisiones más importantes en materia financiera-operativa es la elección del

sistema de costos. Como veremos en la sesión de hoy, hay dos posibles elecciones: Sistema de

Costos por Órdenes y Sistema de Costos por Proceso.

Para comprender mejor las características de cada uno de ellos, aquí les presento una breve tabla

sintetizando las particularidades más importantes y las múltiples diferencias:

POR ÓRDENES

POR PROCESO

Objeto de costo: órdenes

Objeto de costo: procesos

Producción concreta y variada

Producción uniforme

Producción por lotes

Producción masiva continúa

Control analítico

Control global

Producción flexible

Producción rígida

Costos específicos

Costos promedios

Que es producción equivalente

La producción equivalente o efectiva es la cantidad de unidades que se da por acabados

de cada proceso, pero teniendo en cuenta la fase del trabajo en el que se encuentran con relación

a su terminación. Dicho de otra forma, se entiende por producción equivalente la expresión de la

producción en curso en términos de unidades terminadas, o lo que es lo mismo, el número de

unidades terminadas a las que equivale cierta producción en curso según su grado de

elaboración. Se calcula multiplicando las unidades físicas en curso por el grado de adelanto en

que se encuentran.

Que son departamentales del producto

Se organiza el trabajo en función de los productos, servicios que ofrece una empresa.

Este criterio se utiliza cuando las actividades requeridas para cada producto son muy diferentes

entre sí. Por ejemplo las fábricas de electrodomésticos pueden organizar el área de producción

con un sector de heladeras, otro de cocinas, entre otros.

Identifica un informe de costos de producción

Como sería el procedimiento contable en la implementación de un sistema de costo por

proceso

El costeo por procesos se ocupa del flujo de las unidades a través de varias operaciones

o departamentos, sumándosele más costos adicionales en la medida en que avanzan. Los costos

unitarios de cada departamento se basan en la relación entre los costos incurridos en un periodo

de tiempo y las unidades terminadas en el mismo. Un sistema de costos por procesos tiene las

siguientes características:

i. Los costos se acumulan y registran por departamentos o centros de costos.

ii. Las producciones son de alta masividad, repetitivas y los procesos productivos son contínuos.

iii. Cada departamento tiene su propia cuenta de inventario de trabajo en proceso en el libro

mayor. Esta cuenta se carga con los costos del proceso incurridos en el departamento y se

acredita con los costos de las unidades terminadas transferidas a otro departamento o artículos

terminados.

iv. Las unidades equivalentes (la producción equivalente es la presentación de las unidades

incompletas en términos de unidades terminadas más el total de las unidades terminadas) se

usan para determinar el inventario de trabajo en proceso en términos de las unidades terminadas

al fin de un periodo.

v. Los costos unitarios se determinan por departamentos en cada periodo.

vi. Las unidades terminadas y sus correspondientes costos se transfieren al siguiente

departamento o al inventario de artículos terminados. En el momento en que las unidades dejan

el último departamento del proceso, los costos totales han sido acumulados y pueden usarse para

determinar el costo unitario de los artículos terminados.

vii. Los costos total y unitario de cada departamento son agregados periódicamente, analizados

y calculados a través del uso de informes de producción.

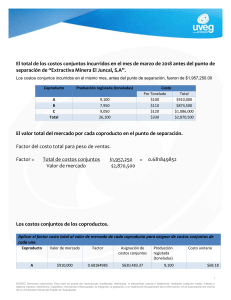

Que se entiende por costo conjunto y subproductos

Los costos conjuntos son los costos de un proceso de producción que da lugar a

múltiples productos de manera simultánea. Por ejemplo en la destilación del carbón produce gas

natural y otros materiales, el costo de esta destilación es un costo conjunto. El punto de

separación es la confluencia de un proceso de producción conjunto cuando dos o más productos

se vuelven identificables en forma separada. Los costos separables son todos los costos de

fabricación, marketing y distribución en que se incurre más allá del punto de separación y que

son asignables a cada uno de los productos específicos identificados en el punto de separación.

Subproducto se llama cuando de los insumos del proceso de producción se obtienen dos

o más productos diferentes en forma simultánea y uno de ellos se considera de importancia

secundaria en relación con los productos principales.

Métodos de asignación de costos conjuntos (mencionar y explicar)

El objetivo de la contabilidad de costos en la producción conjunta, es asignar una parte

de los costos conjuntos totales incurridos antes del punto de separación a cada coproducto, de

tal forma que puedan determinarse los costos unitarios respectivos.

Deben encontrarse métodos que garanticen, hasta donde sea razonable, que esta

asignación de costos conjuntos a cada uno de los coproductos sea lo menos arbitraria posible,

del mismo modo que en el problema de la distribución de los cargos indirectos a los diferentes

centros de costos, órdenes de producción y procesos, buscamos bases lógicas que sustituyeran la

no identificación, de tal forma que los cargos indirectos se reflejaran en los productos

terminados. Cuando se asignan los costos conjuntos a los coproductos la dirección de la

empresa debe tener cuidado al utilizar estas asignaciones para la toma de decisiones, ya que

pueden proporcionar información engañosa por la mezcla de productos obtenidos. Esta

asignación la podemos utilizar para la determinación de los costos unitarios de los coproductos

y para la elaboración de estados financieros.

En la práctica, existen diversos métodos para la asignación de los costos conjuntos a los

coproductos, entre los cuales se encuentran los siguientes:

Asignación usando las unidades producidas (volumen de producción).

Asignación usando el precio de venta del mercado en el punto de separación.

Método de asignación usando las unidades producidas (volumen de producción)

En este método, los costos conjuntos se asignan a los coproductos considerando la

cantidad de producción total que se obtiene, la cual se puede expresar en barriles, pies cúbicos,

toneladas o cualquier otra medida apropiada. En caso de que la base de medición varíe de

producto a producto, debe encontrarse un factor de conversión para uniformar los resultados

que se obtengan; es decir, la unidad de medición debe ser la misma para todos los coproductos.

La característica de este método es su simplicidad, no su exactitud. La principal ventaja

del método de asignación usando las unidades producidas es que brinda una alternativa para

distribuir los costos conjuntos cuando el valor de mercado para los coproductos no puede ser

determinado. La principal desventaja es que no se considera la capacidad de los coproductos

para generar ingresos.

Cuáles son los métodos de contabilización de subproductos

Como se ha mencionado, los subproductos, al igual que los productos conjuntos, se

genera a partir de una manera primaria común y/o de un proceso de manufactura común. Los

costos conjuntos no son directamente asociables a los productos principales o a los

subproductos. Puesto que los subproductos por lo general son de importancia secundaria en la

producción, los métodos de asignación. Puesto que los subproductos por lo general son de

importancia secundaria en la producción, los métodos de asignación de costos defieren de

aquellos empleados para productos conjuntos. Los métodos de costeo de subproductos se

clasifican en dos categorías: categoría 1, en la cual los subproductos se reconocen cuando se

venden, y categoría 2, en la cual los subproductos se reconocen cuando se producen.

0

0