RIN : 000 3A0000/2009-000727

Anuncio

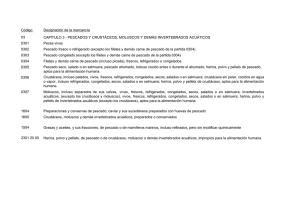

RIN : 000 3A0000/2009-000727 FECHA : 10/08/2009 Visto el expediente Nº 118-0114-2009-0226335, presentado por Agencias Ransa S.A., identificada con RUC N° 20100255325, sobre clasificación arancelaria del producto denominado comercialmente “NUTRIBLEND NICOVITA”. CONSIDERANDO: Que según el formato de solicitud de clasificación arancelaria de mercancías el producto denominado “NUTRI-BLEND NICOVITA” se comercializa en sacos de polipropileno de 25 kilos. Es una mezcla peletizada de ingredientes marinos naturales de alta digestabilidad y atractibilidad, que sirve de base para la preparación de alimentos para acuicultura, cuyas propiedades nutricionales permitirán el desarrollo de fórmulas eficientes. Está compuesto de: harina de pescado 70 – 75%, harina de calamar 20 – 25%, aceite de pescado 0 – 2%, ligante natural 0 – 3%. Es utilizado en la preparación de alimentos para acuicultura; Que la información adicional indica que el producto químicamente está compuesto de: 11% max de humedad, 66% min de proteína, 7% min de grasa, 3% max de fibra, 17% max de ceniza, 5% max de sal y 1% max de arena. Se presenta en pellets de 4 – 5 mm de diámetro, de color verde oscuro y olor a harina de pescado o a marino. El proceso de obtención consta de recepción y almacenamiento de insumos y empaques, molienda, mezclado, proceso de peletizado (acondicionado, prensado, secado y enfriado) y embolsado. Sirve de base para la preparación de alimentos para acuicultura, cuyas propiedades nutricionales permitirán el desarrollo de fórmulas eficientes; Que el informe No. 656-2009-SUNAT-3D0500 de la División de Laboratorio Central de la Aduana Marítima del Callao señala que se trata de sólidos en forma de pellets de color marrón, olor característico a harina de pescado. Está compuesto de harina de pescado (70 – 75%), harina de calamar (20 – 25%), aceite de pescado (0 – 2%) y ligante natural (0 – 3%). Contiene 65% de proteína, 15% de cenizay 10% de humedad. Es utilizado en la preparación de alimentos para acuicultura; Que de conformidad a los principios establecidos en la Primera Regla General para la Interpretación de la Nomenclatura dispone: “Los títulos de las Secciones, de los Capítulos o de los Subcapítulos sólo tienen un valor indicativo, ya que la clasificación está determinada legalmente por los textos de las partidas y de las Notas de Sección o de Capítulo...”. En la Sección I, el Capítulo 3 comprende los pescados, crustáceos, moluscos y demás invertebrados acuáticos. En la partida 03.05 se clasifica la harina de pescado, apta para la alimentación humana. Sin embargo, la Nota 1), literal c)/3 excluye la harina y pellets de pescado o de crustáceos, moluscos o demás invertebrados acuáticos, impropios para la alimentación humana (partida 23.01); Que la Sección IV comprende los productos de las industrias alimentarias. La Nota 1) de la Sección establece que el término “pellets” designa los productos en forma de cilindro, bolita, etc., aglomerados por simple presión o con adición de un aglutinante en proporción inferior o igual al 3% en peso. El producto a clasificar tiene 0 – 3% de aglutinante natural, por lo tanto cumple con esta Nota y es considerado como pellets; Que el Capítulo 23 comprende los residuos y desperdicios de las industrias alimentarias y los alimentos preparados para animales. La partida 23.01 comprende la harina, polvo y pellets de pescado o de crustáceos, moluscos o demás invertebrados acuáticos, impropios para la alimentación humana, procedentes del tratamiento del cuerpo entero de los animales (pescado o crustáceos, moluscos o demás invertebrados acuáticos) o de alguna de sus partes (carne, despojos, etc.). Las materias proceden principalmente de factorías flotantes que tratan a bordo los productos de la pesca, de las industrias conserveras o de acondicionamiento; se suelen tratar con vapor y prensar o someter a la acción de disolventes para extraer de ellos el aceite y la grasa; a continuación se seca el residuo, se esteriliza por calentamiento prolongado y, finalmente, se tritura. Se destinan generalmente a la alimentación animal. Sin embargo, en este caso, el producto obtenido no proviene del secado del residuo obtenido luego de extraer el aceite y la grasa, sino que es una preparación que se obtiene mezclando las harinas de origen marino (pescado y calamar), aceite de pescado y ligante natural, por lo cual se excluye de esta partida; Que la Nota 1)/23 indica que en la partida 23.09 se incluyen los productos de los tipos utilizados para la alimentación de los animales, no expresados ni comprendidos en otra parte, obtenidos por tratamiento de materias vegetales o animales y que, por este hecho, hayan perdido las características esenciales de la materia originaria, excepto los desperdicios vegetales, residuos y subproductos vegetales procedentes de estos tratamientos. En este caso se trata de una preparación utilizada para la alimentación de los animales de la partida 23.09; Que para la determinación de la subpartida se debe tomar en consideración la Sexta Regla General para la Interpretación de la Nomenclatura que a la letra señala que “la clasificación de mercancías en las subpartidas de una misma partida está determinada legalmente por los textos de estas subpartidas y de las Notas de subpartida así como, mutatis mutandis, por las Reglas anteriores, bien entendido que solo pueden compararse subpartidas del mismo nivel. A efectos de esta Regla también se aplican las Notas de Sección y de Capítulo, salvo disposición en contrario.”; Que en la partida 23.09 se clasifican los piensos compuestos completos que son preparaciones que proporcionan al animal la totalidad de los elementos nutritivos necesarios para una alimentación cotidiana racional y equilibrada. Estas preparaciones se caracterizan por contener productos pertenecientes a cada uno de los tres grupos elementos nutritivos siguientes: energéticos (consistentes en grasas y carbohidratos), de construcción (sustancias proteicas o minerales) y de funcionamiento (vitaminas, oligoelementos, antibióticos). En este caso, se tiene una mezcla de sustancias consideradas dentro de los elementos de construcción por tener alto porcentaje de proteínas, sin embargo, no contiene otros elementos como los energéticos ni los de funcionamiento, por lo tanto, no puede ser considerado un pienso compuesto completo; Que las premezclas son preparaciones para la producción de los alimentos completos cuya naturaleza y proporciones están fijadas en orden a una producción zootécnica determinada y pueden consistir en una o varias sustancias orgánicas nutritivas o en sustancias inorgánicas. En este caso, la mezcla sirve de base para la preparación de alimentos para acuicultura, no constituye un alimento preparado y es considerada dentro de los elementos de construcción por contener alto porcentaje de proteínas, por lo tanto, al ser una mezcla de harinas de origen marino (pescado, calamar), aceite de pescado y ligante natural, que sirve de base para la preparación de alimentos para acuicultura, es considerada una premezcla y le corresponde clasificarse en la subpartida nacional 2309.90.20.00, en aplicación de la 1ra. y 6ta. Reglas Generales para la Interpretación de la Nomenclatura del Arancel de Aduanas, aprobado por D.S. Nº 017-2007-EF; Estando al informe N° 656-2009-SUNAT3D0500 de la División de Laboratorio Central de la Intendencia de Aduana Marítima del Callao y al informe Nº 619-2009-SUNAT-3A1500 de la División de Gestión del Arancel Integrado de la Intendencia Nacional de Técnica Aduanera, cuyos contenidos se encuentran vertidos en los considerandos de la presente resolución; De conformidad con el Art. 139º inciso d) del Reglamento de Organización y Funciones de la Superintendencia Nacional de Administración Tributaria aprobado por Decreto Supremo Nº 115-2002-PCM, y estando a la encargatura temporal de funciones concedida con Memorándum Nº 213-2009-SUNAT/300000; SE RESUELVE: Artículo 1º.- Clasifíquese al producto denominado comercialmente “NUTRI-BLEND NICOVITA” en la subpartida nacional 2309.90.20.00 del Arancel de Aduanas, aprobado por D.S. Nº 017-2007EF, por las razones expuestas en la parte considerativa de la presente resolución. Artículo 2º.- La presente resolución será de aplicación obligatoria por las Intendencias de Aduana de la República y entrará en vigencia a partir del día siguiente de su publicación en el portal de la SUNAT. Artículo 3°.- La presente resolución tiene efectos sólo para fines de clasificación arancelaria y no autoriza el despacho del bien clasificado, el mismo que deberá sujetarse a las normas vigentes aplicables a los regímenes y destinos especiales aduaneros. Regístrese, comuníquese, transcríbase publíquese. Original Firmado : MARIA LOURDES HURTADO CUSTODIO Intendente Nacional (e) Intendencia Nacional de Técnica Aduanera DISTRIBUCION 3A0000 3A1000 3A1500 Interesado: Agencias Ransa S.A. (RUC 20100255325) Av. Argentina 2833 Callao (domicilio fiscal) y