Durante el 1T98 Ahmsa reportó decrementos en las ventas y en la

Anuncio

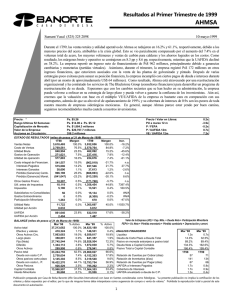

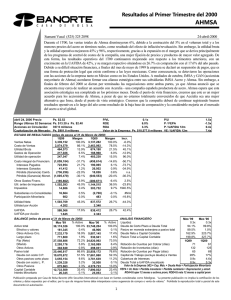

Resultados al Cuarto Trimestre de 1998 AHMSA Sumant Vasal (525) 325 2898 12-marzo-1999 Durante el 4T98, las ventas totales de Ahmsa se redujeron en 15.0%, debido a la caída del 9.3% en el volumen de acero y a menores precios delmismo, atribuibles a la crisis global. Esto se vio parcialmente compensado por mayores volúmenes y ventas de carbón para calderas. Además, los márgenes bruto y operativo se contrajeron en 1.2 pp y 0.6 pp, respectivamente, como resultado del menor volumen de ventas. Esto se vio parcialmente compensado por ahorros en costos y mayores ventas en el mercado doméstico. Como consecuencia, la utilidad operativa y la UAFIDA se redujeron en 19.0% y 17.8%, respectivamente. La empresa reportó un ingreso neto de financiamiento de Ps$ 704 millones, principalmente debido a ganancias cambiarias y monetarias (partidas virtuales). Asimismo, durante el trimestre la empresa registró Ps$ 634 millones en otros gastos financieros, que estuvieron asociados con el pago de liquidaciones y con una pérdida generada por la venta de Aceros Nacionales. La administración comentó que está cambiando su estrategia. Como resultado, vendió ciertos activos a lo largo de los últimos meses y está en proceso de seguir desinvirtiendo en otros activos no prioritarios. Además, la empresa adquirió una participación del 49% en Lámina y Placa de Monterrey y actualmente está analizando alianzas estratégicas potenciales en el negocio de la hojalata. Adicionalmente, Ahmsa sigue enfocándose en los programas de reducción de costos y productos de mayor valor agregado. Sin embargo, creemos que la valuación con base en el múltiplo VE/UAFIDA de la empresa es bastante cara en comparación con sus contrapartes, además de que su alto nivel de apalancamiento de 206% y su cobertura de intereses de 1.4x son de los peores en toda nuestra muestra de empresas siderúrgicas mexicanas. Precio: * Rango Ultimas 52 Semanas: Capitalización de Mercado: Valor de la Empresa: Acciones en Circulación: Ps. $8.00 Ps. $15.20 a Ps. $6.00 Ps. $3,040.0 millones Ps. $22,651.7 millones 380.0 millones Precio / Valor en Libros: PU a dic 12 m P / FEPA P / UAFIDA 12m VE / UAFIDA 12m ESTADO DE RESULTADOS (miles de pesos constantes al 31 de Diciembre de 1998) 1997 Margen 1998 Margen Incr. Ventas Netas 100.0% 13,501,857 100.0% -6.1% 14,380,942 Costo de Ventas 77.3% 10,499,327 77.8% -5.6% 11,121,052 Utilidad Bruta 22.7% 3,002,530 22.2% -7.9% 3,259,890 Gastos de Operación 7.3% 7.4% -5.1% 1,050,778 997,481 Utilidad de operación 15.4% 2,005,049 14.9% -9.2% 2,209,112 Costo integral de Financiam. Intereses Pagados Intereses Ganados Pérdida (Ganancia) Camb. Pérdida (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subsidiarias no Consolidadas Gastos Extraordinarios Participación Minoritaria 4T97 3,568,715 2,813,253 755,462 286,230 469,232 Margen 100.0% 78.8% 21.2% 8.0% 13.1% 4T98 3,031,853 2,425,308 606,546 226,523 380,023 Margen 100.0% 80.0% 20.0% 7.5% 12.5% Incr. -15.0% -13.8% -19.7% -20.9% -19.0% -23.2% 25.0% 1.0% -11.7% -35.5% #N/A 41.0% -19.3% #N/A 133.6% 51,969 2,116,418 172,796 186,092 (2,077,745) 0.4% 2,800,741 14.7% 2,348,008 1.2% 155,144 1.3% 3,592,021 -14.4% (2,984,144) 20.7% 17.4% 1.1% 26.6% -22.1% 5289.3% 10.9% -10.2% 1830.2% 43.6% 584,814 537,803 38,423 545,721 (460,286) 85,221 2,071,922 28,786 0.6% 701,701 14.4% (1,497,393) 0.2% 18,562 5.2% -11.1% 0.1% 723.4% n.a. -35.5% 15,947 (131,529) (63,331) 0.4% -3.7% -1.8% 633,701 450,521 (8,894) 20.9% 14.9% -0.3% #N/A #N/A -86.0% (1,325) 228,481 4,046 0.0% 1.7% 0.0% #N/A -63.6% #N/A 3,436 104,114 (8) 0.1% 2.9% 0.0% (1,683) (12,012) 253 -0.1% -0.4% 0.0% #N/A #N/A #N/A 9.9% (1,749,807) (4.605) -13.0% n.a. (168,868) (0.444) -4.7% 469,491 1.236 15.5% n.a. 22.6% -5.9% 14,685 627,574 (5) Utilidad Neta Utilidad por Acción 1,430,252 3.764 UAFIDA UAFIDA por Acción 3,246,314 8.543 0.1% 4.4% 0.0% 22.6% 3,055,862 8.042 BALANCE (miles de pesos al 31 de Diciembre de 1998) % Activo Dic '97 Dic '98 Activo total 100.0% 35,891,154 35,282,619 Efectivo y valores 1.2% 407,548 323,199 Otros Activos Circ. 19.9% 8,271,812 7,004,843 Largo plazo 0.9% 311,666 679,662 Fijo (Neto) 73.9% 24,638,833 26,084,338 Diferido 3.4% 1,694,833 1,182,018 Otros Activos 0.8% 292,206 282,815 Pasivo total 61.3% 24,157,357 21,613,942 Deuda con costo C.P. 7.9% 4,976,164 2,786,142 Otros pasivos corto plazo 8.1% 3,512,941 2,874,431 Deuda con costo L. P. 42.7% 14,935,911 15,069,152 Otros Pasivos 2.5% 884,217 732,341 Capital Contable 38.7% 11,733,797 13,668,677 Interés Minoritario 0.0% 3,109 22,829 16.4% (704,199) 15.1% 758,257 1.1% 31,013 15.3% (356,207) -12.9% (1,075,236) 0.3x -1.7x -33.4x 1.0x 7.4x 19.9% 19.2% -17.8% 709,675 583,340 1.868 1.535 Valor de la Empresa (VE) = Cap. Mdo. + Deuda Neta + Part. Min. FEPA = Ut. Neta + Pos. Monet. + Fluctuaciones Camb. + Dep % Activo 100.0% 0.9% ANALISIS FINANCIERO 23.0% Liquidez 1.9% Deuda de Corto Plazo a Deuda Total 68.6% Pasivo en moneda extranjera a pasivo total 4.7% Deuda Neta a Capital Contable 0.8% Pasivo Total a Capital Contable 67.3% 13.9% Rotación de Cuentas por Cobrar (días) 9.8% Rotación de Inventarios (días) 41.6% Rotación de Cuentas por Pagar (días) 2.0% UAFIDA a Intereses Pagados 32.7% Cobertura de Intereses 0.1% UAFIDA anualizado a deuda de C.P. Dic '97 1.3x 15.6% 86.6% 127.6% 158.1% 1997 57 143 75 1.5x 1.6x 1.2x Dic '98 1.0x 25.0% 88.6% 166.9% 205.9% 1998 55 144 71 1.3x 1.4x 0.6x Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 1 Resultados al Cuarto Trimestre de 1998 AHMSA Resultados Operativos Las ventas netas se redujeron en 15.0% contra el 4T97, debido a la caída del 19.9% en las ventas de acero, la cual se vio parcialmente compensada por un aumento del 17.6% en las ventas de carbón para calderas. El volumen de acero disminuyó en 9.3%, ubicándose en 659,600 toneladas al cierre del trimestre. Esto fue el resultado de una caída del 46.0% en las exportaciones, la cual se atribuyó a una fijación de precios más competitivos en los mercados extranjeros. Las exportaciones representaron tan solo el 9.2% del volumen total en el 4T98, en comparación con el 15.5% de hace un año. Además, el volumen doméstico se redujo en 2.6% dado que las ventas impulsadas por factores estacionales asociados con los impuestos estuvieron por debajo de sus niveles históricos. Las ventas también se vieron afectadas por una reducción del 12% en los precios del acero en términos reales (aproximadamente 14% en términos de dólares) que resultó de la crisis global. El volumen de carbón para calderas se incrementó en 25.0% durante el trimestre y esta división representó el 17.9% de las ventas totales de la empresa. La utilidad bruta y su margen respectivo se contrajeron en 19.7% y 1.2 pp, respectivamente, debido principalmente al menor volumen de ventas registrado durante el trimestre. Esto se vio parcialmente compensado por ahorros en costos (derivados del plan XXI de Ahmsa) y las mayores ventas desplazadas en el mercado doméstico. Los gastos operativos también se redujeron en casi 21%, lo cual, en nuestra opinión, se debió a los menores volúmenes y a los esfuerzos realizados por Ahmsa para reducir sus costos. En términos globales, la utilidad operativa y la UAFIDA registraron caídas del 19.0% y 17.8%, respectivamente. Resultados Financieros Ahmsa reportó un ingreso neto de financiamiento de Ps$ 704 millones durante el trimestre, el cual se compara favorablemente con el costo registrado el año pasado. Este ingreso se atribuyó principalmente a ganancias cambiarias y monetarias (partidas virtuales). Esto se vio parcialmente compensado por los mayores intereses pagados netos que se derivaron de la deuda adicional contratada por la empresa, así como del efecto de la inflación/devaluación. El balance general de Ahmsa nos inquieta un poco. El nivel de apalancamiento (pasivos totales/capital) ascendió a 206% al cierre del trimestre, en comparación con 158% el año pasado y en base ajustada, (deuda neta/capital), se incrementó a 167% contra 128% en el 4T97. En ambos casos, las razones de la empresa son las más altas de toda nuestra muestra de empresas siderúrgicas mexicanas. Adicionalmente, la cobertura de intereses se ubicó en tan sólo 1.4x, el nivel más bajo de nuestra muestra. Expectativas En los últimos meses, la empresa vendió sus líneas de galvanizado y pintado, así como Aceros Nacionales. Asimismo, la empresa está planeando vender algunos activos no prioritarios por un monto de aproximadamente US$ 350 millones. Estos activos incluyen plantas de oxígeno, tratamiento de aguas y coque, entre otras. Por otra parte, Ahmsa adquirió una participación del 49% en Lámina y Placa de Monterrey (LPM – un centro de servicio y distribución de acero) y actualmente está analizando la posibilidad de celebrar alianzas estratégicas en su negocio de hojalata (Ahmsa es el único productor mexicano de hojalata). Son dos los objetivos que persigue la empresa con estas transacciones. En primer lugar, la empresa quiere enfocarse en aquellos segmentos de negocios en los que cuenta con ventajas competitivas y que ofrecen buenas oportunidades de crecimiento. En segundo lugar, los recursos generados por la venta de activos se destinarán al pago de vencimientos de su deuda de corto plazo, los cuales ascienden aproximadamente a un total de US$ 500 millones. Creemos que los márgenes deberán tender a mejorar durante los próximos trimestres, impulsados por reducciones en los costos y una mejor mezcla de productos. Además, las principales acereras mexicanas recientemente incrementaron sus precios (10% en marzo). La empresa espera generar US$ 300 millones en UAFIDA durante 1999 (nivel similar al registrado en 1998). Dicho lo anterior, no sentimos que Ahmsa vaya a tener problemas de liquidez durante 1999, aunque su alta valuación y su débil posición financiera actuarán en su contra, especialmente al comparar a la empresa contra otras empresas similares en México. Sumant Vasal: [email protected] Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 2