NPGC Ejercicios. Ventas con intereses

Anuncio

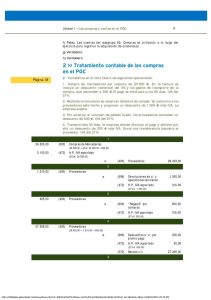

Nuevo PGC. Ejemplos contabilización Ventas con intereses de aplazamiento.Vendemos mercaderías valoradas en 1.490 € más 10 € de intereses de aplazamiento el día 1 de septiembre de 2.008. El vencimiento de esta operación es a seis meses y consideramos que el efecto financiero de los intereses de aplazamiento es insignificante por lo que no figuran desglosados en factura. IVA: 16%. 1.740 430 Clientes a a Ventas mercaderías H.P: IVA Repercutido 700 477 1.500 240 Vendemos el día 1 de septiembre de 2.008 mercaderías por importe de 20.000 €. El vencimiento de la operación es de seis meses con unos intereses por aplazamiento del 10% anual que figuran separadamente en factura. IVA: 16%. 23.200 666,67 24.200 430 Clientes a Ventas Mercaderías a H.P. IVA Repercutido (En 1/09/08, por la venta de los productos) 430 Clientes a Ingresos de créditos (20.000 x 0,10 x ½ x 4/6) (En 31/12/08 al reconocer los intereses devengados desde 1/09/08) 57 Caja o Bancos a Clientes a Ingresos de créditos (20.000 x 0,10 x ½ x 2/6) (En 1/03/09, al vencer la operación) 700 477 20.000 3.200 762 666,67 430 23.866,67 762 333,33 (Según lo dispuesto en Norma de valoración 9 del PGC y arts. 78 y 20.1.18.c) de la Ley del IVA)