Práctica Contable: I T A

Anuncio

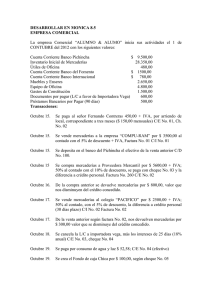

Práctica Contable: I T A-B Dra. Ruth Guevara V. 2014 La empresa comercial “El Ahorro Cía. Ltda.” dedicada a la compra venta de electrodomésticos, siendo Gerente el Ing. Carlos Medina y el Contador o Contadora cada uno de ustedes; inicia sus actividades comerciales con los siguientes datos: El 3 de febrero del 2014 se conforma la empresa entre 5 socios quienes aportan capitales de la siguiente manera: Socio A: $ 5000,00 depositados en la C/C No. 984645 del Banco del Pichincha a nombre de la empresa. Socio B: Mercaderías valoradas en $ 5000,00 Socio C: Muebles de Oficina valorados en $ $ 3000,00 además estanterías y vitrinas valoradas en $ 2000,00 Socio D: Equipo de cómputo valorado en $ 2000,00 y $ 3000,00 depositados en la cuenta corriente mencionada de la empresa. Socio E: Mercaderías valoradas en $ 4000,00 además estanterías y vitrinas valoradas en $ 1000,00 DURANTE EL MES DE FEBRERO SE REALIZAN LAS SIGUIENTES OPERACIONES: Ventas de mercaderías por un total de $ 18600,00 más el IVA, según varias facturas, del total se ha recaudado el 75% en efectivo y el resto está por cobrar a diferentes Clientes. Se realizaron depósitos en la cuenta bancaria de la empresa por el 90% del valor existente en la cuenta caja Compras de mercaderías por un total de $ 15800,00 más el IVA según diferentes facturas del total el 85% se pagó con cheques y el resto está pendiente de pagar a diferentes Proveedores. Se pagó arriendo del local comercial por $ 800,00 con chq de la empresa. Se pagó al personal de la empresa, sus sueldos del mes por un total de $ 3200,00 con diferentes cheques de la empresa. Se pagó servicios de luz, agua, teléfono e internet un total de $ 210,60 EN EFECTIVO El inventario final de las mercaderías al 28 de Febrero es de $ 16300,00 SE SOLICITA: 1. Diseñar un cuadro de aportes de socios. 2. Elaborar el Estado de Situación Inicial en base al cuadro de aportes 3. Jornalizar en el Libro Diario, el Estado de Situación Inicial y las operaciones indicadas. 4. Mayorizar todas las cuentas. 5. Establecer del Balance de Comprobación 6. Establecer el Costo de las Ventas, según fórmula: Inv. Inic. + Compras – Inv. Final NOTA: Utilizar las cuentas INVENTARIO DE MERCADERÍAS e IVA EN COMPRAS en la compra de mercaderías y las cuentas VENTAS e IVA EN VENTAS para las ventas. Práctica Contable: I T A-B Dra. Ruth Guevara V. 2014