Ejercicio 1. Codificación y denominación de cuentas

Anuncio

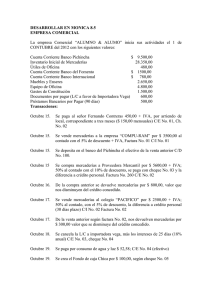

Ejercicio 1. Codificación y denominación de cuentas A continuación se presentan diversos activos, pasivos y elementos de patrimonio neto para los que hay que identificar la cuenta del cuadro de cuentas del PGC (código y denominación con tres dígitos) que debería utilizarse: Elemento (activo, pasivo o patrimonio neto) Cuenta del PGC Derechos de cobro por mercancías vendidas. Deudas a corto plazo por préstamos con entidades financieras l/p Dinero depositado en cuentas bancarias. Deudas a largo plazo por préstamos con entidades financieras c/p Maquinaria para la fabricación de productos. Deudas con la Seguridad Social por las cotizaciones de trabajadores. Derecho a la utilización en exclusiva de una patente. Existencias comerciales de la empresa. Deudas con el suministrador de electricidad. Neto en empresas individuales Neto en empresas societarias Envases con facultad de devolución a devolver por clientes. Deudas con suministradores de mercancías. Derechos de cobro por ventas de inmovilizado a largo plazo Derechos de cobro por ventas de inmovilizado a corto plazo Deudas con Hacienda por el IVA Derechos de cobro pendientes con Hacienda por IVA Locales comerciales, naves industriales propiedad de la empresa. IVA soportado en operaciones de compra Solares (Edificados o no), fincas, minas, canteras Deudas con suministradores de inmovilizado largo plazo Dinero efectivo en la caja de la empresa. Deudas con suministradores de inmovilizado corto plazo Vehículos con los que la empresa desarrolla su actividad IVA cobrado al cliente en la facturación Mobiliario y equipos de oficina no electrónicos Ordenadores y demás conjuntos electrónicos Cuenta que refleja la diferencia entre ingresos menos gastos 1 Ejercicio 2. Codificación y denominación de cuentas A continuación se presentan diversos gastos e ingresos para los que hay que identificar la cuenta del cuadro de cuentas del PGC (código y denominación a nivel de tres dígitos) que debería utilizarse, siguiendo para ello el ejemplo propuesto. GASTO O INGRESO Compras de mercaderías. CUENTA DEL PGC Descuento sobre compras no incluido en factura Gastos por seguridad social a cargo de la empresa. Compras de materiales auxiliares para la producción. Gastos por intereses de préstamos obtenidos a largo plazo. Descuento en las ventas por pronto pago Gastos por servicios de profesionales independientes. Descuento sobre compras por pronto pago Gastos por suministro eléctrico Ingresos por ventas de mercancías . Gastos por primas de seguros. Tributos municipales. Gastos de transportes Ingresos por prestación de servicios. Facturación de una empresa de servicios Sueldos de los trabajadores de la empresa. Gasto por la amortización anual de los muebles. Gastos por arrendamiento de inmuebles. Subvenciones obtenidas para la explotación. Devolución de compras y operaciones similares. Ingresos por el alquiler de una nave industrial Devolución de ventas y operaciones similares Gastos por reparación de un vehículo Intereses producidos por una cuenta bancaria Diferencia positiva en el cambio de moneda extranjera Descuento concedido al cliente fuera de factura 2 Los ejercicios 3 a 18 muestran diversas transacciones. Se pide que se registren las mismas en el Diario y las cuentas que proceda (para cada asiento se abrirán cuentas nuevas aunque sean transacciones de la misma empresa). Indique el código de la cuenta según el cuadro de cuentas el PGC y si la cuenta es de activo (A), pasivo (P), patrimonio neto (N), ingresos (I) o gastos (G). Ejercicio 3. Emisión de factura por venta de mercaderías. El 5-04-20XX, la empresa COMERCIAL LÓPEZ SL, factura a un cliente 500 € por venta de mercaderías, a crédito. DEBE HABER Ejercicio 4. Registro de cobro de un cliente El CORTE INGLÉS cobra, el 03-03 20XX, en efectivo 600 € de un cliente. DEBE HABER Ejercicio 5. Recepción de factura de compra de mercaderías. El CORTE INGLÉS SA compra, el 08-08-20XX, mercaderías por 1.000 €. El proveedor permite el aplazamiento del pago hasta septiembre. DEBE HABER Ejercicio 6. Registro de pago a proveedor El 08-09-XX, el CORTE INGLÉS SA, paga la deuda pendiente a su proveedor, por la compra efectuada el pasado 08-08-20XX. DEBE HABER Ejercicio 7. Registro de compra de un inmovilizado en efectivo EL CORTE INGLÉS SA compra, el 07-08 20XX, un vehículo para reparto pagando en efectivo un valor de 15.000 €. DEBE HABER Ejercicio 8. Registro de compra de un inmovilizado a crédito EL CORTE INGLÉS SA compra a crédito, el 10-10 20XX, unos equipos informáticos por valor de 5.000 €. DEBE HABER 3 Ejercicio 9. Registro de reintegro bancario El 13-10-20XX, el tesorero de NÁUTICA EL MAR SL retira 250 € de la cuenta corriente que mantiene la empresa en BANCAJA para atender diversas necesidades de tesorería. DEBE HABER Ejercicio 10. Registro de ingreso bancario El 16-07-20XX, el tesorero de NÁUTICA EL MAR SL ingresa 5.000 € que tenía en la caja de la empresa en la cuenta corriente que mantiene en el Banco de Santander-Central-Hispano (BSCH). DEBE HABER Ejercicio 11. Registro de gasto por electricidad pagado La empresa MCDONALDS recibe el 02-03-20XX un extracto bancario del BSCH en el que se le comunica el cargo en su cuenta bancaria del recibo de la electricidad del mes de febrero y que asciende a 120 €. DEBE HABER Ejercicio 12. Registro de factura de gas no pagada La empresa MCDONALDS recibe el 03-03- 20XX por correo la factura de REPSOL GAS en concepto del gas consumido durante febrero y que asciende a 750 €. La factura se pagará a la semana siguiente. DEBE HABER Ejercicio 13. Registro de pago de factura de gas La empresa MCDONALDS recibe, el 10-03-20XX, un extracto bancario del BBVA en el que se comunica que se ha pagado la factura de gas del ejercicio anterior ya que estaba contabilizada. DEBE HABER Ejercicio 14. Registro de obtención de préstamo VIAJES ORIENTALES SA, obtiene un préstamo del BBVA, el 01-07-20XX, por valor de 10.000 € que se ingresa en la cuenta abierta en dicha entidad. Este préstamo es a largo plazo. DEBE HABER 4 Ejercicio 15. Registro de reintegro de préstamo El 03-08-XX VIAJES ORIENTALES SA devuelve 2.000, € del préstamo del ejercicio anterior. DEBE HABER Ejercicio 16. Registro de gastos de profesionales COPIGRAF SA recibe el 30-11-20XX una factura de su asesoría fiscal por importe de 180 € por los servicios prestados durante ese mes. No figura en la factura la fecha de pago. DEBE HABER Ejercicio 17. Registro de nómina de empleados Finalizado el mes de enero de 20XX, COPIGRAF SA contabiliza los sueldos de los empleados y que ascienden a 3.500 €. El importe se pagará a los pocos días. DEBE HABER Ejercicio 18. Registro de pago de nómina COPIGRAF SA paga, el 03-02-20XX los sueldos anteriores a sus empleados a través de transferencia bancaria DEBE HABER 5 Ejercicio 4. Los ejercicios 1 al 10 muestran asientos del Diario de la empresa LIMPIEZA INDUSTRIAL SA (no correlativos). Para cada uno de ellos deberá explicarse, con el detalle que sea posible, la transacción que figura contabilizada. Ejercicio 1. Identificar la transacción DEBE 1000 Compra de mercaderías 05-abr HABER a Bancos Ejercicio 2. Identificar la transacción DEBE 150 Suministros 10-abr 1000 HABER a Caja Ejercicio 3. Identificar la transacción DEBE 12-abr 300 Publicidad propaganda y realaciones públicas HABER a Acreedores Ejercicio 4. Identificar la transacción DEBE 1200 Sueldos y salarios 15-abr 300 HABER a Bancos Ejercicio 5. Identificar la transacción DEBE 8000 Caja 150 17-abr 1200 HABER a Venta de Mercaderías 8000 6 Ejercicio 6. Identificar la transacción DEBE 8000 Clientes 20-abr HABER a Venta de Mercaderías Ejercicio 7. Identificar la transacción DEBE 3000 Compra de mercaderías 05-abr HABER a Proveedores Ejercicio 8. Identificar la transacción DEBE 3000 Proveedores 05-may 30-abr 3000 HABER a Clientes Ejercicio 10. Identificar la transacción DEBE 3000 Elementos de transporte 3000 HABER a Bancos Ejercicio 9. Identificar la transacción DEBE 3000 Bancos 8000 30-abr 3000 HABER a Proveedores de inmovilizado a Caja 1500 1500 7 Ejercicio 5. La liquidación periódica del IVA La empresa ELECTROSOL SA ha presentado los siguientes saldos en sus cuentas de IVA durante el año 20XX: (472) H.P. IVA Soportado 3.000 Primer trimestre: (477) H.P. IVA Repercutido 5.100 (472) H.P. IVA Soportado 6.400 Tercer trimestre: (472) H.P. IVA Soportado 2.800 Segundo trimestre: (477) H.P. IVA Repercutido 9.600 472) H.P. IVA Soportado 2.200 Cuarto trimestre: (477) H.P. IVA Repercutido 1.300 (477) H.P. IVA Repercutido 3.500 Realiza la regularización del IVA de los cuatro trimestres. Ejercicio 6. Dado el siguiente Balance de Situación realiza la regularización de gastos e ingresos: CUENTA 100. Capital Social 170. Deudas a largo plazo 211. Construcciones 213. Maquinaria 300. Mercaderías 400. Proveedores 430, Clientes 440. Deudores 475. Hacienda Pública acreedora 520. Préstamos a l.p . 570. Caja € 572. Bancos c/c 600. Compra de mercaderías 623. Servicios profes. indeptes 625. Primas de seguros 628. Suministros 640. Sueldos y salarios 642 Seguridad Social a cargo empresa 700. Ventas de Mercaderías 752.Ingresos por arrendamientos TOTALES Suma deudora Suma acreedora Saldo deudor Saldo acreedor 20.000 20.000 10.000 40.000 30.000 35.000 5.000 30.000 16.000 1.000 15.000 1.000 200 800 15000 21000 6000 15000 4350 10650 4000 2000 2000 1000 9000 8000 6000 26000 37000 1500 300 400 11000 4000 183200 10000 1000 19500 49000 1150 183.200 10000 5000 6500 37000 1500 300 400 11000 4000 124150 49000 1150 124.150 8