Activo Total

Anuncio

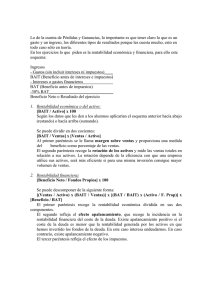

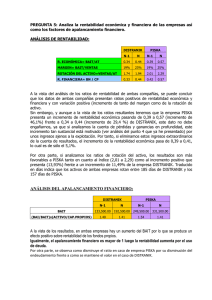

Economía y Organización de Empresas. Página 1 de 5 6. La cuenta de resultados y la memoria. 6.1. La cuenta de Pérdidas y Ganancias: los resultados de la empresa. 6.2. La memoria. 6.3. Análisis económico. ======================== 6.1. La cuenta de Pérdidas y Ganancias: los resultados de la empresa. Es el documento contable que, redactado con claridad, debe reflejar la imagen fiel de los resultados obtenidos por la empresa durante un periodo determinado. Como toda cuenta está dividida en dos partes. En el debe se anotan los gastos agrupados por su naturaleza y en el haber se anotarán los ingresos agrupados con el mismo criterio. La diferencia entre gastos e ingresos nos dará el resultado de la actividad empresarial durante el ejercicio. Lógicamente, si los ingresos superan a los gastos obtenemos un beneficio, y en caso contrario una pérdida. La cuenta de Pérdidas y Ganancias dinamiza la información recogida en el balance y nos permite analizar cómo se ha gestionado la organización empresarial para conseguir el resultado anual. Para obtener el beneficio neto hay que seguir los siguientes pasos: 1. Cálculo del resultado de explotación [beneficio antes de intereses e impuestos (BAIT)] = Ingresos de explotación – Gastos de explotación. Para su determinación se tienen en cuenta aquellos gastos e ingresos que proceden de la actividad habitual de la empresa (del desarrollo del objeto social en las sociedades) Como partidas más habituales nos encontramos: Por parte de los gastos: aprovisionamientos y compras de mercancías, gastos de personal, Dotaciones a las amortizaciones, publicidad, transporte, energía, suministros, seguros… Por parte de los ingresos: ventas de mercaderías o prestaciones de servicios. 2. Resultado Financiero (RF) = Ingresos financieros – Gastos financieros. Economía y Organización de Empresas. Página 2 de 5 Los ingresos provienen fundamentalmente de dividendos que la empresa obtiene por participaciones en el capital social de otras empresas, así como los intereses derivados de la compra de activos de renta fija o de préstamos y créditos concedidos. Los gastos reflejan los intereses satisfechos por la empresa por deudas a largo y a corto plazo por diferentes conceptos: préstamos recibidos, descuento de efectos comerciales, etc. 3. Resultado de actividades ordinarias (continuadas) = Resultado de explotación + + Resultado Financieros 4. Resultado extraordinario (Rex) (operaciones interrumpidas) = Ingresos extraordinarios – Gastos extraordinarios. Son partidas de ingresos y gastos atípicas o que no ocurren con frecuencia. Entre los ingresos podemos citar como ejemplos las plusvalías obtenidas por la venta de inmovilizado o ventas de acciones y, por parte de las pérdidas, las ocasionadas por accidentes, sanciones o multas fiscales. 5. Resultado antes de impuesto [Beneficios antes de impuestos (BAT)] = Resultado de actividades ordinarias (continuadas) + Resultados extraordinarios (operaciones interrumpidas). 6. Resultado del ejercicio [Beneficio neto (BN)] = Resultado antes de impuesto Impuestos. Dividendos. BN Reservas. Economía y Organización de Empresas. Página 3 de 5 La estructura de la cuenta podría plantearse del siguiente modo: DEBE Gastos de explotación Beneficios de expl. (I>G) (BAIT) Gastos financieros Beneficios financieros Gastos extraordinarios Beneficios extraordinarios HABER Ingresos de explotación Pérdidas de explotación (G>I) (BAIT) Ingresos Financieros. Pérdidas financieras Ingresos extraordinarios Pérdidas extraordinarias Beneficio antes de impuestos (BAT) Pérdidas antes de impuestos (BAT) Impuestos Beneficio neto del ejercicio (BN) Pérdiadas netas del ejercicio (BN) 6.2. La memoria. Documento obligatorio incorporado como novedad al Plan General de Contabilidad por lo que no existía tradición previa de su elaboración en nuestro país. Es de importancia fundamental para interpretar y aclarar la información recogida en los demás libros de contabilidad Algunos de los contenidos relevantes de la memoria son los siguientes: 1. La actividad de la empresa. 2. Propuesta de una distribución del resultado del ejercicio. 3. Análisis del movimiento durante el ejercicio de cada partida de inmovilizado material, intangible y de las inversiones inmobiliarias, así como de sus amortizaciones acumuladas y deterioros. 4. Análisis de los arrendamientos financieros (operaciones de leasing). 5. Análisis de los instrumentos financieros: Información sobre el capital social y su estructura: nº de acciones, tipos de acciones emitidas, porcentajes de los socios mayoritarios sobre el total…Información detallada sobre las deudas a largo plazo. 6. Situación fiscal de la empresa. 7. Información sobre medio ambiente 8. Causas que pueden impedir la comparación de cuentas de este ejercicio con las mismas en ejercicios anteriores. 9. Información sobre qué empresas se consideran vinculadas. 10. Cualquier otra información necesaria para comprender las cuentas anuales. Economía y Organización de Empresas. Página 4 de 5 6.3. Análisis económico. Rentabilidad Económica o rentabilidad del activo: Viene determinada por el beneficio de la explotación conseguido con las inversiones que se materializan en el activo. BAIT RE = -----------------Activo Total Multiplicando el numerador y el denominador por las Ventas (ingresos por ventas) tenemos dos componentes de esta rentabilidad: BAIT RE = -------------- x Ventas Ventas. --------------- = Margen sobre ventas (ROS) x Rotación de los activos (ROT) Activo total El ROS (Margen sobre ventas) nos proporciona una medida del beneficio como porcentaje de las ventas. Si, por ejemplo, es del 0’2, en porcentaje sería del 20%. De cada 100 unidades monetarias ingresadas por ventas, veinte son beneficios antes de intereses e impuestos. Dependerá del precio de venta fijado y de los gastos de explotación; elementos controlables por la empresa. El ROT (rotación de los activos) refleja las ventas totales conseguidas en relación a los activos. Refleja el grado de eficiencia en el uso de los activos. Una empresa es más eficiente que otra si para una misma inversión (activo) consigue un mayor volumen de ventas. El volumen de inversión (activo) depende del sector donde opera la empresa. Rentabilidad financiera o de los recursos propios. Es la relación existente entre el beneficio neto y los capitales propios a disposición de la empresa. Beneficio neto (BN) RF = ---------------------------------------------Capitales propios (Reservas + Capital) Modificando la expresión: RF = BN x Ventas x BAIT x BAT x Activo total ------------------------------------------------------------------------- = CP x Ventas x BAIT x BAT x Activo total Ventas BAIT BAT Activo total BN = ------------------ x -------------- x -------------- x ------------------ x ---------Activo total Ventas BAIT CP BAT ROT ROS Rentabilidad Económica Efecto apalancamiento. Efecto impuestos (fijo) Economía y Organización de Empresas. Página 5 de 5 Efecto apalancamiento: Recoge la incidencia que sobre la rentabilidad financiera tienen el tipo de interés y la forma de financiación de la empresa. BAT La razón ---------funciona de la siguiente forma: para un mismo BAIT, BAIT a medida que los intereses a pagar aumentan el BAT será menor, luego el cociente será menor cuanto mayores sean los intereses. La razón “Activo Total / Capitales propios” será mayor a medida que sea menor la cifra de Capitales propios, es decir, que sea mayor el pasivo exigible. En general, la rentabilidad financiera así definida depende de la rentabilidad económica (sin la consideración de la forma de financiación delo activo); de la composición del pasivo y del coste de la deuda (efecto apalancamiento) y del efecto de los impuestos (fijo si consideramos los impuestos como un tipo fijo sobre el BAT del 35%) Sólo si el tipo de interés a pagar por la deuda (exigible) es inferior a la rentabilidad económica de la empresa, el efecto apalancamiento es positivo para la empresa, es decir, la rentabilidad financiera es mayor con financiación ajena. ***************