Presentación de PowerPoint

Anuncio

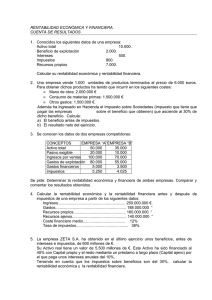

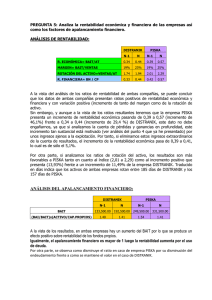

EJERCICIOS DE APALANCAMIENTO FINANCIERO FINANCIACIÓN 1 Financiación Silvia Centeno CASO UMC S.A I. Vamos a analizar el efecto del endeudamiento sobre la rentabilidad financiera de una empresa o “apalancamiento financiero” y las variaciones que dicha rentabilidad va a experimentar dependiendo del grado de endeudamiento elegido. II. Consideramos 4 alternativas de estructura financiera diferentes para la empresa UMC S.A que se dedica a la producción de maquinaria industrial. Los balances correspondientes a cada uno de los escenarios posibles se detallan en el cuadro 5.1. III. El escenario 1 no utiliza recursos ajenos y por tanto tiene un ratio de apalancamiento igual a cero, el escenario 2 tiene un apalancamiento financiero del 20%; el escenario 3 del 50% y el 4 del 80% IV. Las acciones tienen un valor nominal de 10 euros. 2 Financiación Silvia Centeno Tabla 5.1 Cuatro posibles estructuras financieras de la empresa UMC S.A Escenario nº1 (recursos ajenos/recursos totales=0%) Capital Deuda Total Activo Escenario nº2 10.000 Total Pasivo Escenario nº3 10.000 Total Pasivo Escenario nº4 10.000 Total Pasivo 10.000 5.000 5.000 10.000 (recursos ajenos/recursos totales=80%) Capital Deuda Total Activo 8.000 2.000 (recursos ajenos/recursos totales=50%) Capital Deuda Total Activo 10.000 (recursos ajenos/recursos totales=20%) Capital Deuda Total Activo 10.000 0 10.000 Total Pasivo 3 2.000 8.000 10.000 Financiación Silvia Centeno Tabla 5.2 El apalancamiento financiero y el beneficio por acción. Rentabilidad económica o rendimiento de los activos de la empresa. (BAIT/Total Activo %) -14% 5% 20% 60% -1.400 0 -1.400 -490 -910 500 0 500 175 325 2.000 0 2.000 700 1.300 6.000 0 6.000 2.100 3.900 Rentabilidad Financiera o rentabilidad de los recursos propios (Beneficio neto/Recursos propios%) -9,10% 3,25% 13,00% 39,00% BPA (nºde acciones 1.000) ((BAIT-I)(1-t)/nº de acciones) -0,91 0,33 1,30 3,90 -1.400 200 -1.600 -560 -1.040 500 200 300 105 195 2.000 200 1.800 630 1.170 6.000 200 5.800 2.030 3.770 Rentabilidad Financiera o rentabilidad de los recursos propios (Beneficio neto/Recursos propios%) -13,00% 2,44% 14,63% 47,13% BPA (nºde acciones 800) ((BAIT-I)(1-t)/nº de acciones) -1,30 0,24 1,46 4,71 Escenario nº1 (recursos ajenos/recursos totales=0%) BAIT menos : intereses BAT menos : impuestos (35%) Beneficio neto Escenario nº2 (recursos ajenos/recursos totales=20%) BAIT menos : intereses(10%) BAT menos : impuestos (35%) Beneficio neto 4 Financiación Silvia Centeno Tabla 5.2.2 El apalancamiento financiero y el beneficio por acción. Rentabilidad económica o rendimiento de los activos de la empresa. (BAIT/Total Activo %) -14% 5% 20% 60% -1.400 500 -1.900 -665 -1.235 500 500 0 0 0 2.000 500 1.500 525 975 6.000 500 5.500 1.925 3.575 Rentabilidad Financiera o rentabilidad de los recursos propios (Beneficio neto/Recursos propios%) -24,70% 0,00% 19,50% 71,50% BPA (nºde acciones 500) ((BAIT-I)(1-t)/nº de acciones) -2,47 0,00 1,95 7,15 -1.400 800 -2.200 -770 -1.430 500 800 -300 -105 -195 2.000 800 1.200 420 780 6.000 800 5.200 1.820 3.380 Rentabilidad Financiera o rentabilidad de los recursos propios (Beneficio neto/Recursos propios%) -71,50% -9,75% 39,00% 169,00% BPA (nºde acciones 200) ((BAIT-I)(1-t)/nº de acciones) -7,15 -0,98 3,90 16,90 Escenario nº3 (recursos ajenos/recursos totales=50%) BAIT menos : intereses(10%) BAT menos : impuestos (35%) Beneficio neto Escenario nº4 (recursos ajenos/recursos totales=80%) BAIT menos : intereses(10%) BAT menos : impuestos (35%) Beneficio neto 5 Financiación Silvia Centeno CASO UMC S.A(cont.) Cúanto mayor es el ratio de apalancamiento mayor es la dispersión de la rentabilidad. En la tabla 5.3 vemos como para un ratio del 0% el rango de la rentabilidad financiera ( diferencia entre los valores máximo y mínimo) es del 48%. Con un ratio de endeudamiento del 80%, sin embargo, esa diferencia es del 240%. El apalancamiento financiero amplía la volatilidad de la rentabilidad de la empresa. Esto significa que cuáto mayor es el grado de endeudamiento de la empresa, pequeñas variaciones en la rentabilidad de los activos suponen una mayor variación en la rentabilidad financiera. Tabla 5.3 Relación entre el grado de endeudamiento y la rentabilidad financiera. Apalancamiento Financiero Dispersión de la Rentabilidad Financiera 48% 60% 96% 240% 0% 20% 50% 80% 6 Financiación Silvia Centeno Caso Bonner y Kirkeby Las empresas Bonner y Kirkeby son idénticas excepto por su ratio de apalancamiento financiero y los intereses que pagan por su deuda. En ambas empresas el Activo total suma 10 millones de pesetas, ambas obtenían un beneficio antes de intereses e impuestos de 2 millones de pesetas en 1.994, y ambas pagan un 35% de impuesto de sociedades. La empresa Bonner , sin embargo, tiene un ratio de apalancamiento financiero del 30% y paga un 10% de intereses sobre su deuda, mientras que la empresa Kikerby tiene un ratio de endeudamiento del 50% y paga unos intereses del 12% sobre su deuda. a) Calcular la rentabilidad financiera para cada empresa. b) Dado que la empresa Kirkeby tiene una rentabilidad financiera mayor, la dirección financiera de Bonner decide aumentar su endeudamiento del 30% al 60%. Esto aumentará el coste de la deuda de la empresa al 15%. Calcular la rentabilidad financiera de la empresa en este caso. 7 Financiación Silvia Centeno BALANCE BONNER ( r.ajenos/r.totales=30%) ACTIVO PASIVO capital 7.000.000 deuda 3.000.000 10.000.000 BALANCE KIRKEBY ( r.ajenos/r.totales=50%) ACTIVO PASIVO capital 5.000.000 deuda 5.000.000 10.000.000 10.000.000 a) Rentabilidad Financiera a) BAIT 2.000.000 menos intereses 10% 300.000 menos BAT 1.700.000 menos imp.soc(35%) 595.000 menos Beneficio neto 1.105.000 ROE O RF 16% 8 10.000.000 Rentabilidad Financiera BAIT 2.000.000 intereses 12% 600.000 BAT 1.400.000 imp.soc(35%) 490.000 Beneficio neto 910.000 ROE O RF 18% Financiación Silvia Centeno b) BALANCE BONNER ( r.ajenos/r.totales=60%) ACTIVO PASIVO capital 4.000.000 deuda 6.000.000 10.000.000 10.000.000 BAIT menos intereses 15% BAT menos imp.soc(35%) Beneficio neto ROE O RF 2.000.000 900.000 1.100.000 385.000 715.000 18% 9 Financiación Silvia Centeno Caso TARKO La empresa TARKO quiere calcular la rentabilidad financiera del próximo año bajo distintas posibles estructuras financieras. Los activos totales de la empresa ascienden a 10 millones de pesetas y el impuesto de sociedades al 35%. La empresa hace la siguiente estimación de sus resultados para el año que viene: BAIT Probabilidad 3.000.000 pta 2.000.000 pta 500.000 pta 0,2 0,5 0,3 Calcular la rentabilidad financiera de la empresa para cada una de las siguientes posibles estructuras financieras: Apalancamiento financiero 0% 10% 50% 80% 10 Tipo de Interés ---10% 12% 15% Financiación Silvia Centeno Cuatro posibles estructuras financieras de la empresa TARKO Escenario nº1 (recursos ajenos/recursos totales=0%) Capital Deuda Total Activo Escenario nº2 10.000.000 Total Pasivo Escenario nº3 10.000.000 Total Pasivo Escenario nº4 10.000.000 Total Pasivo 10.000.000 5.000.000 5.000.000 10.000.000 (recursos ajenos/recursos totales=80%) Capital Deuda Total Activo 9.000.000 1.000.000 (recursos ajenos/recursos totales=50%) Capital Deuda Total Activo 10.000.000 (recursos ajenos/recursos totales=10%) Capital Deuda Total Activo 10.000.000 0 10.000.000 Total Pasivo 11 2.000.000 8.000.000 10.000.000 Financiación Silvia Centeno Rentabilidad financiera esperada para la empresa TARKO Probabilidad 0,2 0,5 Rentabilidad económica o 30% 20% rendimiento de los activos de la empresa. (BAIT/Total Activo %) Activo = 10.000.000 pts Escenario nº1 Escenario nº2 (recursos ajenos/recursos totales=0%) BAIT menos : intereses BAT menos : impuestos (35%) Beneficio neto 0,3 5% 3.000.000 0 3.000.000 1.050.000 1.950.000 2.000.000 0 2.000.000 700.000 1.300.000 500.000 0 500.000 175.000 325.000 Rentabilidad Financiera o rentabilidad de los recursos propios (Beneficio neto/Recursos propios%) 19,50% 13,00% 3,25% RF esperada 11,38% 3.000.000 100.000 2.900.000 1.015.000 1.885.000 2.000.000 100.000 1.900.000 665.000 1.235.000 500.000 100.000 400.000 140.000 260.000 Rentabilidad Financiera o rentabilidad de los recursos propios (Beneficio neto/Recursos propios%) 20,94% 13,72% 2,89% RF esperada 11,92% (recursos ajenos/recursos totales=10%) BAIT menos : intereses(10%) BAT menos : impuestos (35%) Beneficio neto 12 Financiación Silvia Centeno Escenario nº3 Escenario nº4 Rentabilidad financiera esperada para la empresa TARKO Probabilidad 0,2 0,5 Rentabilidad económica o 6% 6% rendimiento de los activos de la empresa. (BAIT/Total Activo %) Activo = 10.000.000 pts (recursos ajenos/recursos totales=50%) BAIT 3.000.000 2.000.000 menos : intereses(12%) 600.000 600.000 BAT 2.400.000 1.400.000 menos : impuestos (35%) 840.000 490.000 Beneficio neto 1.560.000 910.000 Rentabilidad Financiera o rentabilidad de los recursos propios (Beneficio neto/Recursos propios%) 31,20% RF esperada 14,95% 0,3 6% 500.000 600.000 -100.000 -35.000 -65.000 18,20% -1,30% 3.000.000 1.200.000 1.800.000 630.000 1.170.000 2.000.000 1.200.000 800.000 280.000 520.000 500.000 1.200.000 -700.000 -245.000 -455.000 Rentabilidad Financiera o rentabilidad de los recursos propios (Beneficio neto/Recursos propios%) 58,50% 26,00% -22,75% RF esperada 17,88% (recursos ajenos/recursos totales=80%) BAIT menos : intereses(15%) BAT menos : impuestos (35%) Beneficio neto 13 Financiación Silvia Centeno SOLUCIÓN : SUPUESTO CASA S.A Datos: INVERSIÓN 200.000.000 Posibilidades de financiación: 1)Crédito bancario al 9% de interés 2)Ampliación de capital de 200.000 acciones de 500 pts de valor nominal y una prima igual al valor nominal La rentabilidad económica de la empresa antes de impuestos es del 15% Se paga un dividendo bruto del 12% sobre el nominal Se considera que la probabilidad de que la rentabilidad baje al 7% es del 20% BALANCE ANTERIOR A LA INVERSIÓN ACTIVO PASIVO capital 500.000.000 (1.000.000 acc a 500 pts/acc) reservas 200.000.000 700.000.000 700.000.000 14 Financiación Silvia Centeno SOLUCIÓN : SUPUESTO CASA S.A (cont.) BALANCE TRAS LA INVERSIÓN opción 1 FINANCIACIÓN CON CRÉDITO BANCARIO ACTIVO 900.000.000 opción 2 PASIVO capital 500.000.000 reservas 200.000.000 DEUDA 200.000.000 FINANCIACIÓN CON AMPLIACIÓN ACTIVO 900.000.000 900.000.000 15 PASIVO capital 600.000.000 reservas 200.000.000 Prima emisión 100.000.000 900.000.000 Financiación Silvia Centeno Beneficio por acción y beneficio por acción esperado para la empresa CASA S.A Probabilidad Rentabilidad económica o rendimiento de los activos de la empresa. (BAIT/Total Activo %) opción nº1 0,8 15% 0,2 7% 135.000.000 18.000.000 117.000.000 40.950.000 76.050.000 63.000.000 18.000.000 45.000.000 15.750.000 29.250.000 recursos ajenos/recursos totales 22,22% 22,22% Rentabilidad Financiera o rentabilidad de los recursos propios (Beneficio neto/Recursos propios%) 10,86% 4,18% BPA (nºde acciones 1.000.000) ((BAIT-I)(1-t)/nº de acciones) 76,05 29,25 BPA esperado 66,69 CRÉDITO BANCARIO BAIT menos : intereses(9%) BAT menos : impuestos (35%) Beneficio neto Dividendos 12% 60 16 60 Financiación Silvia Centeno Beneficio por acción y beneficio por acción esperado para la empresa CASA S.A Probabilidad Rentabilidad económica o rendimiento de los activos de la empresa. (BAIT/Total Activo %) opción nº2 0,8 15% 0,2 7% 135.000.000 0 135.000.000 47.250.000 87.750.000 63.000.000 0 63.000.000 22.050.000 40.950.000 0% 0% 9,75% 4,55% BPA (nºde acciones 1.200.000) ((BAIT-I)(1-t)/nº de acciones) 73,125 34,125 BPA esperado 65,325 AMPLIACIÓN DE CAPITAL BAIT menos : intereses BAT menos : impuestos (35%) Beneficio neto recursos ajenos/recursos totales Rentabilidad Financiera o rentabilidad de los recursos propios (Beneficio neto/Recursos propios%) Dividendos 12% 60 17 60 Financiación Silvia Centeno