LA EMPRESA Y SU ENTORNO

FUNCIONES FINANCIERAS

Función financiera: Estudia las inversiones necesarias y la

forma de financiar dichas inversiones.

Activo – Estructura Económica

Pasiva – Estructura Financiera

Ciclos Económicos:

- Ciclo de explotación a corto plazo

- Ciclo de capital a largo plazo

La duración media de los elementos que componen el activo

fijo da lugar a la duración del ciclo de capital.

Los elementos del activo fijo deben ser renovados. El coste

de dicha renovación se conoce con el nombre de amortización.

Este coste se reparte en un número determinado de años.

Periodo de amortización: es el número de años en que debe

amortizarse un activo fijo.

Factores que influyen en la duración de activos:

- Desarrollo tecnológico

- Intensidad de utilización de los activos

1

LA EMPRESA Y SU ENTORNO

POLÍTICA DE INVERSIONES

Tipos de inversiones.

Inversiones de Renovación: las que sirven para sustituir

elementos del Activo Fijo que pierden capacidad productiva.

Inversiones de Expansión: permiten adquirir activos que

aumentan la capacidad productiva de la empresa.

Inversiones de Modernización: las que buscan la

modernización de la Empresa para conseguir nuevos procesos

productivos o nuevos productos.

Inversiones Estratégicas: las que permiten a la Empresa

hacer frente a las amenazas que provienen del Entorno.

2

LA EMPRESA Y SU ENTORNO

Mobel

:

Activo Circulante

Pasivo Circulante

Madera

6.000

Clavos

500

Barnices

500

Tapicería

650

Otros Materiales

700

8.350

Proveedores

Crédito Corto

Activo Fijo

Nave

Maquinaria

Balance

4.350

1.000

5.350

Pasivo Fijo

20.000

12.000

Utillaje

Furgoneta

Mobiliario

1.000

2.500

1.000

36.500

Total Activo:

44.850

Capital

Crédito

a Largo

Total Pasivo:

3

25.000

13.500

39.500

44.850

LA EMPRESA Y SU ENTORNO

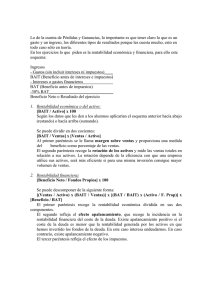

LA RENTABILIDAD DE LA EMPRESA

La rentabilidad es un indicador de la generación de valor o

riqueza para los propietarios. La rentabilidad económica se calcula

por medio de la siguiente expresión.

BAIT

RE =

AT

Donde:

RE: Rentabilidad Económica

BAIT: Beneficio Bruto de la explotación ( antes de intereses e

impuestos )

AT: Activo Total

Podemos descomponerla como el productos de dos factores.

BAIT

RE =

BAIT

=

V

*

AT

V

AT

Donde:

V: Ventas

El primer factor ( BAIT/V ), denominado margen sobre las

ventas.

4

LA EMPRESA Y SU ENTORNO

BAIT

ROS =

( P – c ) q - CF

=

V

Pq

Donde:

P: Precio de Venta

c: Coste Variable Unitario

q: Cantidad Vendida del Producto

CF: Costes Fijos

El segundo factor

activos.

( V/AT ), denominado rotación sobre

La rentabilidad financiera ( RF ), que define la renta que

corresponde a los propietarios de la empresa en función de los

capitales que han aportado y, su cálculo se realiza por medio del

cociente entre el beneficio neto ( después de intereses e impuestos )

y los capitales propios de la empresa:

BN

RF =

CP

5

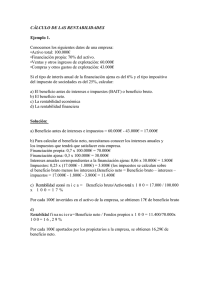

LA EMPRESA Y SU ENTORNO

MOBEL : CUENTA DE RESULTADOS

Ventas

Costes Ventas

50

22

Margen

28

Gastos Explotación

12,6

Beneficio Bruto

15,4

Gastos Financieros

1,5

BAT

13,9

Impuestos sociedades ( 35% )

4,865

Beneficio NETO

9,035

BAIT

ROS =

15,4

=

V

50

V

ROT =

= 0,308

50

=

AT

= 1,115

44,85

6

LA EMPRESA Y SU ENTORNO

RE = ROS * ROT = 0,308 * 1,115 = 0,343

BN

( 34,3 % )

9,035

RF =

=

= 0,347 ( 34,7 % )

CP

26

RENTABILIDAD FINANCIERA

BN

V

RF =

=

CP

BAIT

=

AT

BAT

=

V

RE

AT

=

BAIT

=

CP

A

RE : Rentabilidad Económica

A : Efecto Apalancamiento

B : Efecto Impuestos

RE = 0,343

AT

44,85

=

= 1,725

CP

EA = 1,725 * 0,9026

26

EA = 1,557

BAT

13,9

=

BAIT

= 0,9026

15,4

7

BN

BAT

B

LA EMPRESA Y SU ENTORNO

BN

9,035

=

BAT

9,035

=

BAT

= 0,65

13,9

RF = 0,343 * 1,557 * 0,65 = 0,347

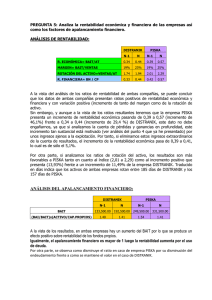

EQUILIBRIO FINANCIERO

Mantener una cierta correspondencia entre las inversiones

realizadas y la forma de financiarlas.

Mobel decide adquirir una nueva máquina fresadora:

Fresadoras

Coste Inversión

Rentabilidad Estimada

A

5.000.000

32%

B

10.000.000

40%

C

7.500.000

36%

Se dividen por la Alternativa B

La confirmación se realiza así:

- Con cargo a beneficios

- Crédito bancario a 1 año

3.000.000

7.000.000

8

LA EMPRESA Y SU ENTORNO

BALANCE

ACTIVO

PASIVO

Fijo

46,5

Circulante 8,35

Total

Fijo

42,5

Circulante 12,35

54,85

Total 54,85

Por lo tanto, parte del activo fijo está siendo financiado con

el Pasivo Circulante.

Esto conduce a un Desequilibrio Financiero.

Aunque el proyecto es rentable, la forma de financiarlo

conduce a un D.F. Habría que financiar la nueva fresadora con un

crédito a Largo Plazo.

BALANCE CORRECTO

Activo

Pasivo

(F)

(F)

36,5

39,5

(C)

(C)

8,35

5,35

44,8

44,8

9

PF > AF

PF-AF= Fondo

Maniobra

LA EMPRESA Y SU ENTORNO

SELECCIÓN PROYECTOS DE INVERSIÓN

Flujo de Pagos en una Inversión

-A Q1=C1-P1

1

0

Q3=C3-P3

2

Q2=C2-P2

Qn=Cn-Pn

3

n

Q = Flujo neto de caja anual (diferencia entre cobros y pagos)

A = Desembolso inicial

C = Cobros

P = Pagos

( 1 + K )n - 1

(1) VAN = -A + Q

n

K y Q Constantes

K ( 1 + K)

VAN : Valor Actualizado Neto. Beneficio que puede

producir la Inversión, valorado en el momento actual.

K = Interés anual

TIR : Tasa Interna de Rentabilidad. El valor que adquiere

“K” en (1) cuando el VAN es cero.

Un proyecto debe tener siempre VAN positivo y un TIR

superior al Interés anual.

10

LA EMPRESA Y SU ENTORNO

Plazo de Recuperación de una Inversión

Es el tiempo que se tarda en recuperar el Desembolso Inicial

de la misma.

El mejor Proyecto Inversor es aquel que tienen un plazo de

recuperación menor.

A

PR =

Q

Cuando Q flujo neto de caja anual es constante.

Proyecto 1

Proyecto 2

A = 1.000.000 ptas

n = 4 años

Q = 400.000 ptas.

(constante)

A= 1.100.000 ptas

n = 5 años

Q1 = 300.000 ptas.

Q2 = 400.000 ptas.

1.000.000

PR =

= 2,5 años

400.000

Q3 = 200.000 ptas.

Q4 = 400.000 ptas.

Q5 = 200.000 ptas.

PR = 3,5 años

El proyecto 1 es más aconsejable

11

LA EMPRESA Y SU ENTORNO

CÁLCULO DEL VAN

Proyecto 1

A = 200.000

n = 4 años

Q1 = Q2 = Q3 = Q4 = 700.000

K = 10 % anual (constante)

1,1 - 1

VAN = -200.000 + 700.000

0,1 (1,1)

4

= 218.902 ptas.

Proyecto 2

A = 2.500.000

n = 4 años

Q1 = 700.000

Q2 = 850.000

Q3 = 900.000

Q4 = 950.000

K = 10% anual (constante)

700.000

VAN2 = -2.500.000 +

850.000

+

1,1

(1,1)

2

900.000

+

(1,1)

950.000

+

= 163.890 ptas.

(1,1)

4

El primer proyecto sería el más aconsejable.

12

3

+

LA EMPRESA Y SU ENTORNO

CÁLCULO DEL TIR

Proyecto de Inversión

A = 3.2 Mptas

N = 3 años

Q = 1,6 Mptas (constante)

K = 10 % anual (constante)

VAN = 778.973 ptas.

1

1

1

+

3,200.000 = 1,600.000

1+r

+

(1 + r)

2

(1 + r)3

Operando :

2 r3 + 5r2 + 3r – 120

Si r = 0,23375 ; VAN = 0

TIR = 23,375 %

TIR > K

Luego es conveniente llevar adelante el proyecto

13

LA EMPRESA Y SU ENTORNO

Ejemplo:

-

Inversión Inicial (US$): 100.000

Flujo neto de caja anual (US$) : 62.000

Duración del Flujo de caja (US$) : 2 años

K = 15%

PLAZO DE RECUPERACIÓN

100.000

= 1,6 años

62.000

VALOR ACTUALIZADO NETO

VAN = 62.000 * FIVPA (16%,2AÑOS) – 100.000

= 62.000 * 1,626 – 100.000 = 812 (US$)

TASA INTERNA DE RENTABILIDAD

62.000 * FIVPA = 100.000

FIVPA =1,6

Para dos años, en la tabla con valores más cercanos a 1,6 de

FIVPA se presentan cuando la TASA DE INTERÉS en el 16%.

Por tanto, la TIR es el 16 %.

14

0

0