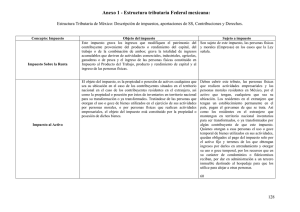

INSTITUTO TECNOLÓGICO DE MORELIA Otros impuestos y contribuciones 7TO. SEMESTRE Mapa conceptual sobre la ley del IVA PRESENTA: Orlando Emmanuel Gutiérrez Martínez MORELIA MICHOACÁN, 02/03/2023 IMPUESTO AL VALOR AGREGADO Artículo 1o. De la Ley del Impuesto al Valor Agregado. Están obligadas al pago del impuesto al valor agregado establecido en esta Ley, las personas físicas y las morales que, en territorio nacional, realicen los actos o actividades siguientes: I. Enajenen bienes. II. Presten servicios independientes. III. Otorguen el use o goce temporal de bienes. IV. Importen bienes o servicios. Es un impuesto general e indirecto que se genera cada vez que se compra algún bien o servicio. El IVA se estableció en México en 1980 y se rige por la Ley del Impuesto al Valor Agregado. Y Reglamento de la Ley del Impuesto al Valor Agregado. El objeto del IVA es gravar los actos que se generen por la enajenación de bienes, la prestación de servicios independientes, el arrendamiento de bienes y la importación de bienes y servicios. SU ESTRUCTURA TASAS Artículo 14. Ley del Impuesto al Valor Agregado. Para los efectos de esta Ley se considera prestación de servicios independientes: ✓ La prestación de obligaciones de hacer que realice una persona a favor de otra. ✓ El transporte de personas o bienes. ✓ El seguro, el afianzamiento y el reafianzamiento. ✓ El mandato, la comisión, la mediación, la agencia, la representación, la correduría, la Artículo 14. Código Fiscal de la Federación. Se entiende por enajenación de bienes: I. Toda transmisión de propiedad. II. Las adjudicaciones, aun cuando se realicen a favor del acreedor. III. La aportación a una sociedad o asociación. IV. La que se realiza mediante el arrendamiento financiero. V. La que se realiza a través del fideicomiso. VI. La transmisión de dominio de un bien tangible a través de enajenación de títulos de crédito. consignación y la distribución. ✓ La asistencia técnica y la transferencia de tecnología. ✓ Toda otra obligación de dar, de no hacer o de permitir, asumida por una persona en beneficio de otra. Artículo 24. Ley del Impuesto al Valor Agregado Para los efectos de esta Ley se considera importación de bienes o de servicios: ✓ La introducción al país de bienes. ✓ La adquisición por personas residentes en el país de bienes intangibles enajenados por personas no residentes en él. ✓ El use o goce temporal, en territorio nacional, de bienes intangibles proporcionados por personas no residentes en el país. ✓ El use o goce temporal, en territorio nacional, de bienes tangibles cuya entrega material se hubiera efectuado en el extranjero. ✓ El aprovechamiento en territorio nacional de los servicios a que se refiere el artículo 14, cuando se presten por no residentes en el país. Artículo 19. Ley del Impuesto al Valor Agregado. Para los efectos de esta Ley se entiende por use o goce temporal de bienes, el arrendamiento, el usufructo y cualquier otro acto, independientemente de la forma jurídica que al efecto se utilice, por el que una persona permita a otra usar o gozar temporalmente bienes tangibles, a cambio de una contraprestación. Tasa 16% Art. 1 LIVA Tasa 0% Art. 2-A LIVA Exentos Art. 9, 15, 20 Y 25 LIVA