dlscrib.com-pdf-cuentas-contables-ilustradas-dl 8d57dfa1331cf1ac51c0526555e07020

Anuncio

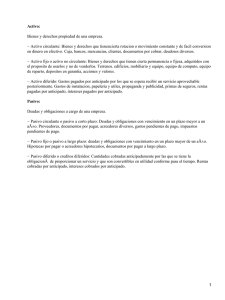

Sueldos sala de ventas Se definen como los pagos realizados a los trabajadores sobre una base por hora, mientras que los salarios son cantidades de dinero específicas pagadas semanales, quincenal o mensualmente. Comisiones sobre las ventas Las comisiones sobre las ventas se pagan a los empleados o empresas que venden mercaderías en negocios o llamando a los clientes. El objetivo de la comisión es motivar a los agentes de ventas a vender más. Una comisión se puede pagar además del sueldo o en lugar del sueldo. Un mercado donde habitualmente se pagan comisiones es el Mercado de los Bienes Raíces. BONIFICACIONES Bonificación es el pago que se reconoce a profesores o empleados por el desempeño de labores adicionales a las definidas dentro del cargo o plan anual de trabajo El incentivo a sala de ventas: es un ingreso extra cuando superas las metas de productividad. La sala de ventas en el argot, es el show room. Seguros vencidos sala de ventas: seguros que ya no están vigentes para cobrarlos que cubren este departamento. Depreciación vehículos de reparto: porcentaje que disminuye el precio de estos vehículos también puede depreciado por kilometro recorrido o vida útil. Depreciación mobiliario y equipo sala de ventas: porcentaje que disminuye el precio total se deprecia por vida útil o por tiempo Depreciación edificios sala de ventas: porcentaje que disminuye el precio total del área que cubre el departamento de sala de ventas. Indemnizaciones sala de ventas En palabras simples es una "compensación" que alguien pide y eventualmente puede recibir por daños o deudas de parte de otra persona o entidad. MATERIAL DE EMPAQUE (consumido) Registra la existencia de materiales que se utiliza para empacar los producto ya consumido. Propaganda y publicidad. Son los medios por los cuales se da a conocer al público determinada actividad, servicio o producto que el negocio proporciona, produce o vende. Los medios más conocidos son los folletos, prospectos, volantes, anuncios en diarios, en revistas, en estaciones radiodifusoras y otros vehículos de divulgación. Combustibles y lubricantes consumidos sala da ventas: combustibles consumidos por vehículos u otros por parte de empleados de sala de ventas. AGUINALDOS SALA DE VENTA: Es la prestación laboral que la iniciativa privada pagan a los trabajadores de la sala de ventas, propiamente; es decir, a la encargada de la sala de ventas, a la ajera, a los vendedores, a los pilotos de los vehículos de reparto. Como cuenta, se carga con el importe de los aguinaldos pagados (Aguinaldos de Sala de Ventas a Caja), y se abona como consecuencia de un ajuste y al final del ejercicio con las partidas de liquidación y cierre para cancelar la cuenta. Impuesto sobre la renta El impuesto sobre la renta o ISR es un impuesto que grava los ingresos de las personas, empresas, u otras entidades legales. Normalmente se calcula como un porcentaje variable de los ingresos de la persona física o jurídica sujeta a impuestos. Depreciación mobiliario y equipo de oficina: lo equipos e oficina correspondiente al mobiliario y demás instrumentos de uso cotidiano pierden valor equivalente a su estado físico y como resultado de su uso continuo. Depreciación edificios: que corresponde al monto calculado de perdida de valor de los edificios propiedad de la compañía ya sea por desgaste, obsolescencia o antigüedad de los mismos. Depreciación De Equipo de Computo: Refleja la parte del costo de los equipos de computo que se ha consumido del costo original de los mismos. Amortización de Gastos de organización: Es la cuenta en donde se carga la parte respectiva a los gastos pagados por anticipado para los efectos que la organización, esta cuenta rebaja periódicamente la cuenta anterior. Combustibles y Lubricantes Consumidos de oficina. Se refiere al valor de los combustibles y lubricantes utilizados para el funcionamiento de hornos, calderas, motores, aparatos, maquinaria, equipo de transporte, etc. Papelería y útiles consumidos Toda papelería consumida en la administración. Cuentas incobrables: valor que se estima fundadamente que no se recuperará, y que se reconoce como ajuste al cierre de los estados contables. ********************************************************************************************** EL CAPITAL Designa la diferencia entre el activo y el pasivo de una empresa. El capital social es un recurso pasivo que representa una deuda de la sociedad frente a los socios originados por los aportes que éstos realizaron para el desarrollo de las actividades económicas contempladas en el objeto social. CAPITAL AUTORIZADO Cifra de Capital que puede incrementar el órgano de administración de una Sociedad sin tener que recurrir al procedimiento de ampliación en Junta General que establece la normativa de Sociedades Anónimas. CAPITAL DONADO Esta cuenta registra los aumentos y disminuciones derivadas de los donativos recibidos por la empresa, los que por sus características, no puedan considerarse como un ingreso del periodo contable en el cual se recibió. Reservas legales Son impuestos exigidos por la ley de sociedades comerciales para determinados entes, a diferencia de las anteriores, la ley determinará el monto de las mismas (desde el 5% de la ganancia del período hasta llegar al 20% del capital social). Superávit acumulado Es una cuenta de patrimonio del Estado de Situación Financiera que representa el monto de los remanentes acumulados por una entidad del sector paraestatal a la fecha de presentación del estado contable indicado. Aportaciones para Futuros Aumentos de Capital, las primas sobre venta de acciones, las aportaciones suplementarias en la Sociedad de Responsabilidad Limitada UTILIDAD NETA DEL EJERCICIO Esta cuenta registra los aumentos y disminuciones que experimenta la utilidad neta del ejercicio. PÉRDIDA NETA DEL EJERCICIO Esta cuenta registra los aumentos y disminuciones que experimenta la pérdida neta del ejercicio. Utilidades retenidas: Porción de las utilidades no pagadas como dividendos. PÉRDIDAS ACUMULADAS. Cuando las pérdidas han absorbido las utilidades pendientes de aplicar y las aplicadas a reservas, se produce la pérdida acumulada. Resultados de Ejercicios Anteriores comprenderán los resultados relevantes correspondientes a ejercicios anteriores, y que dada su importancia relativa no se pueden contabilizar por su naturaleza. RESERVAS ESTATUTARIAS Aquellas cuya dotación está prevista en los estatutos de la sociedad. Reservas contractuales: surge de una disposición del estatuto que ordena separar cierto porcentaje de las utilidades asignándole un destino específico. Pérdida de capital decremento en el valor de un activo a través de una disminución en su precio. Documentos y Cuentas por pagar a largo plazo.- Representan obligaciones presentes provenientes de las operaciones de transacciones pasadas tales como la adquisición de mercancías o servicios. Acreedores comerciales Se denominan acreedores comerciales aquellos que suministran bienes –distintos de las existencias e inmovilizados y servicios a la empresa y que ésta necesita de una forma continua para realizar su actividad. Reservas para Indemnizaciones Son las reservas que tienen el propósito de cubrir las Indemnizaciones pagadas por terminación de la relación laboral. Reservas para jubilaciones del personal: constituye una cantidad que permite entregar una pensión a los trabajadores, funcionamiento o personal por causa de vejes jubilación Cuentas a pagar a corto plazo Estas deudas están constituidas fundamentalmente por sueldos y salarios devengados que, hayan vencido o no, no han sido abonados. Préstamos bancarios a corto plazo En la mayoría de los casos, las empresas al solicitar préstamos acuden a bancos, que les prestan las cantidades demandadas tras la exigencia de una serie de avales y garantías que les aseguren que van a recuperar los importes prestados. Posteriormente, la entidad devolverá al banco el préstamo y pagará los intereses correspondientes. IVA por pagar Impuestos por pagar.-son los impuestos generadoso causados devengadosque estan pendientes o a cargo de la empresa, entre ellos se pueden citar iva por pagar,cuota patronal del seguro social,sar cuota del seguro del retiro infonavit,impuesto sobre nóminas etc. IGSS por Pagar Es la cuenta que registra las retenciones de la cuota del IGSS que la empresa hace del sueldo de sus trabajadores y que tiene pendiente de pago en las cajas del IGSS Impuesto Único sobre Inmuebles por Pagar El IUSI es un impuesto único anual que se aplica a los bienes inmuebles rústicos. IMPUESTO SOBRE LA RENTA POR PAGAR Contribución que grava el ingreso de las personas y entidades económicas. El impuesto sobre la renta incluye el gravamen al trabajo, al capital y la combinación de ambos. Es un impuesto directo porque incide en forma específica sobre el ingreso de las personas y de las sociedades mercantiles. En Colombia, la tasa del impuesto a la renta es del 35 por ciento. IETAAP por acreditar: es el Impuesto Extraordinario y Temporal de Apoyo a los Acuerdos de Paz que aun no hemos acreditado a otros impuestos. Prestaciones laborales por pagar: comprende todas las prestaciones que la ley determina y que aun no se han pagado a los empleados. (Pagados al despido o renuncia del trabajador). Hipotecas corto plazo. Son préstamos contraídos por las empresas pero debidamente garantizadas con bienes e inmuebles, y sobre las cuales no puede pesar enajeción o gravamen sin la debida cancelación. Cuentas a pagar a corto plazo Estas deudas están constituidas fundamentalmente por sueldos y salarios devengados que, hayan vencido o no, no han sido abonados. Anticipo sobre ventas: Es la cuenta que registra los pagos que nos hacen anticipadamente para apartar ventas. Corresponsales (acreedor): son las personas a las que se les adeuda por haber cancelado deudas con recursos propios. Intereses por pagar: Representan un pasivo porque la empresa tiene la obligación de mantener en el poder deudor la cantidad que ha concedido en préstamo durante el tiempo que comprenden los intereses. ALQUILERES COBRADOS POR ANTICIPADO Cuenta real de pasivo no circulante. Es el importe de los alquileres que, aún sin estar vencidos, se han cobrado anticipadamente. Estos alquileres cobrados pro anticipado representan una obligación de la empresa para el arrendatario de continuar proporcionando el inmueble. INTERESES COBRADOS POR ANTICIPADO Cuenta real de pasivo no circulante. Son aquellos intereses a favor de la empresa, cobrados en el mercado que se ocurra y que corresponden al posterior. Figurará en el pasivo del balance ********************************************************************************************** Inmueble Se consideran inmuebles todos aquellos bienes considerados bienes raíces, por tener de común la circunstancia de estar íntimamente ligados al suelo. Maquinaria En esta cuenta figuraran todos aquellos elementos de transporte interno que ese destine al traslado de personal, animales, materiales y mercancías dentro de las factorías, talleres, etc., sin salir al exterior. Mobiliario y Equipo Esta cuenta registra los aumento y disminuciones en objetos tales como máquinas de escribir, escritorios, sillas y máquinas de oficina de vida larga. Vehículos Son los vehículos que tiene la empresa para usos diferentes al reparto de mercancía y traslados varios. Equipo de Computo: Esta cuenta refleja los equipos de cómputo, sus aumentos y disminuciones, en el curso del ejercicio propio de los mismos. Herramientas Refleja las herramientas que poseen la empresa, sus aumentos y disminuciones en el uso de las mismas. Porcelana Cuenta que refleja utensilios y herramientas de porcelana para el uso exclusivo de la empresa. Peltre Todo lo relacionado ha dicho material al uso de la empresa. Mantelería Manteles, servilletas y todo tipo de tela utilizada para uso de empresa. INVERSIONES A LARGO PLAZO. Estas inversiones están formadas por elementos que permanecen en la empresa a lo largo de varios períodos productivos, por lo que también se les denomina activo fijo o inmovilizado. Algunas se van incorporando a los costes a través del proceso de amortización. Valores Mobiliarios largo plazo: son aquellos títulos que representan cuotas de un Capital o de un crédito. Estos Valores Mobiliarios son, entre otros, las Acciones, bonos y los debentures, y que se caracterizan porque representan capitales que se pueden trasladar de dueño. Gastos de Organización :Son aquellos desembolsos, más o menos grandes y extraordinarios que hace una empresa al iniciar sus negocios; tales estudios económicos, instalación de sistemas y procedimientos, registro etc., estos gastos siguen beneficiando a la empresa durante varios años. Gastos de constitución Adquisición de servicios de carácter jurídico-formal necesarios para el nacimiento de una sociedad. Son los necesarios para llevar a efecto la operación reseñada en la denominación de la cuenta. La nota más característica de estos gastos es su naturaleza jurídico-formal. Gastos de instalación.- Importes pagados por la empresa con objeto de acondicionar el local con canceles, alfombras, pisos, lámparas, etc. En algunos casos aceites, combustibles y lubricantes. DERECHO DE LLAVE: Esta es una cuenta de activo donde se registran las compras de derechos de activos que otras personas ya comenzaron a pagar pero por una u otras circunstancias deciden vender los derechos que ya tienen sobre el bien. CRÉDITO MERCANTIL Es el excedente de Productividad de un negocio en relación con negocios similares. Su evaluación se funda en el exceso de rendimiento, así como en el Tiempo probable de su subsistencia. Un Negocio en Marcha, que ha formado y consolidado un Crédito Mercantil, no debe asignar a éste Valor alguno en su contabilidad, a menos que haya realizado desembolsos para adquirirlo. Mercaderías. Esta cuenta es propia de las empresas comerciales, que adquieren los productos a empresas industriales para la posterior venta de los mismos. Se puede dividir en tantas cuentas como la empresa considere oportuno, siempre que la importancia de las mismas aconseje su desglose. Materia Prima: Formado por los materiales que utiliza la fábrica en la elaboración de sus productos, y que forman parte indispensable del producto terminado. Mercaderías en Tránsito: es una cuenta transitoria donde se debitan los cargos provenientes de compras aún no recibidas pero que, legalmente, son propiedad de la empresa. Una vez que los bienes son recibidos, se acredita contra la cuenta que los represente. MERCADERIAS EN ADUANA Comprende la materia prima que se trae del exterior y que después de haber pasado por todo el proceso importación, se encuentra ya en la aduana de nuestro país. Como cuenta se carga con el importe de las mercaderías importadas (mercaderías en aduana a mercaderías en transito). Se abona cuando las mercaderías se retiren de la aduana (compras a mercaderías en aduana). Papelería y útiles. La constituyen los materiales y útiles que se emplean en la empresa, los principales son el papel tamaño carta u oficio, papel carbón, los sobres, bloques de remisiones, talonarios de facturas o recibos, libros, registros, las tarjetas, los lápices, los bolígrafos, las tintas, los correctores, etcétera. Material de empaque: materia para uso de en la producción de la empresa en existencia. Grasas y aceites: Igual que el pasado en este se pondrán todas las gras y aceites. Útiles y Enseres: Se contabilizan, en esta cuenta, los trapeadores, escobas, papeleras, aspiradoras, sacudidores, lustradoras, etc. Envases Retornables: bienes de uso siempre en cuando duren más de dos ejercicios. Las especies fiscales son el medio físico para hacer efectivo el pago de los tributos previstos en la Ley de Timbre Fiscal del Estado Vargas, estas se encuentran representadas por timbres fijos como el papel sellado y timbres móviles como las estampillas. Los valores mobiliarios acorto plazo son documentos representativos de la participación de una persona en una sociedad, bien como prestamista (activos financieros de deuda), bien como propietario (activos financieros en propiedad), de la misma. Inversiones financieras corto plazo la compra de acciones de otras compañías, de valores de renta fija (bonos, obligaciones, pagarés), las imposiciones a plazo menos de un año. CUENTAS POR COBRAR A CORTO PLAZO Representa los importes de los productos, mercancías o servicios facturados y entregados a clientes que se encuentran pendientes de cobro. Intereses por cobrar: Se refiere a derechos por cobrar surgidos como consecuencia de haber prestado dinero a terceros. IVA por cobrar El impuesto acreditable es el IVA que los contribuyentes pagan a sus proveedores de bienes o servicios y que pueden disminuir o restar del IVA que a su vez ellos hayan cobrado o hayan trasladado a sus clientes. (o sea pagas el IVA que te toca menos el que ya has pagado) IETAAP por acreditar: es el Impuesto Extraordinario y Temporal de Apoyo a los Acuerdos de Paz que aun no hemos acreditado a otros impuestos. ISR pagado por anticipado o ISR trimestral: es el impuesto sobre la renta que pagamos basándonos a ganancias anteriores. Anticipo a proveedores: es un adelanto que se efectúa por las compras de mercaderías que realizamos al crédito Anticipo sobre compras: pago que se realiza sobre las compras que realizara en un futuro la empresa. Cuenta promesa Cuando hablas de promesa te réferis al pagare, cuando lo firmas te estas comprometiendo a pagar (documento a pagar) es una cuenta de pasivo, con saldo acreedor (HABER O ABONO) y cuando recibís un pagare (documento a cobrar) es una cuenta de activo, con saldo deudor (DEBE O CARGA). SEGUROS PAGADOS POR ANTICIPADO Cuenta real de activo circulante. Cuando se contrata una póliza de seguro de cualquier tipo, debe cancelarse al momento de contratar la póliza, entonces se ha cancelado un gasto que va a tener en el próximo año, si el seguro se hizo por un año. Sueldos pagados por anticipado Como su nombre lo indica es todo lo que a sido pagado antes de que se llega a la fecha de pago. ALQUILERES PAGADOS POR ANTICIPADO Cuenta real de activo circulante. Corresponde al monto adquirido por concepto de alquiler el cual debe ser cancelado por anticipado, ya sea por condiciones de contrato, por inicio de alquiler donde por lo general se cobran meses del mismo por anticipado. INTERESES PAGADOS POR ANTICIPADO Cuenta real de activo circulante. Cuando se pide un préstamo a un banco, éste no le da el dinero que él pidió completo, sino que le da lo pedido menos los intereses correspondientes al plazo que usted solicitó, es decir, le cobra los intereses por anticipado. PUBLICIDAD PAGADA POR ANTICIPADO Cuenta real de activo circulante. Todos aquellos gastos por conceptos de publicidad los cuales son cancelados antes de ser adquirido algún producto o servicio de publicidad. CAJA Cuenta real de activo circulante. Refleja el dinero disponible en la empresa en un momento determinado, su saldo puede ser deudor o cero, en ningún caso esta cuenta puede tener saldo acreedor. También se puede decir que es el dinero propiedad de la empresa, existente en su propia oficina para la fecha del balance. BANCOS Cuenta real de activo circulante. Comprende el efectivo que la empresa tiene depositado en instituciones bancarias o de crédito, siempre y cuando el mismo esté disponible. Generalmente este monto está representado por cuentas corrientes. Caja Chica :por medio de caja chica se realizan los gastos menores que no ameritan la elaboración de un cheque; la cantidad del fondo fijo, y el monto máximo de pago por caja chica dependen de la naturaleza del negocio, de su volumen de operaciones y de la frecuencia con que se use caja chica; el dinero de caja chica puede ser guardado en un pequeña caja fuerte; se entiende por fondo fijo de caja chica la cantidad con la cual se crea esta cuenta y la cantidad a la cual debemos llevar después de reembolso.