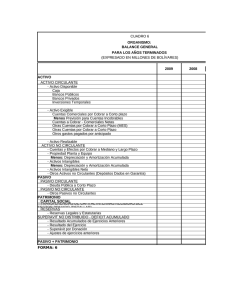

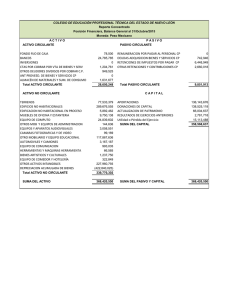

Balance de

Semana

4comprobación (parte 2)

Balance general (parte 1)

Semana 3

¡Empecemos!

Continuamos avanzando en la elaboración de los estados financieros

de una empresa. Esta semana centraremos nuestra atención en el Balance

general o de situación.

¿Qué sabes de...?

Partiendo de tu experiencia ¿qué significa un balance general?

El reto es...

El Balance general es el estado financiero donde la empresa refleja los montos

de su activo, pasivo y capital, es decir, ahí se muestra todo lo que la empresa

posee en un momento determinado, cuál es el monto de sus bienes (activo),

cuáles son sus obligaciones con terceros (pasivo) y su capital.

La empresa “González y Zamora S.A.” desea solicitar un crédito al Banco Caribe,

para lo cual necesita presentar su situación financiera actual. Ayudémosle a elaborar su Balance general.

Vamos al grano

El Balance general refleja la situación patrimonial de una empresa en un momento determinado, el cual debe ser preparado de acuerdo con los Principios

de Contabilidad Generalmente Aceptados (PCGA).

El Balance general consta de las siguientes partes:

1. Encabezamiento: donde se indica el nombre de la empresa, nombre del

estado financiero y fecha en la cual se está elaborando el mismo.

2. Cuerpo o contenido: donde se detallan las cuentas reales (activo, pasivo

y capital) en ese mismo orden.

Recordemos que el Balance general está conformado por las cuentas reales,

por lo que debemos tener presente su clasificación.

91

Semana 4

Balance general (parte 1)

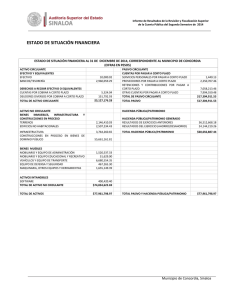

BALANCE GENERAL

Es un resumen que organiza

los datos contables de una

empresa para darlos a conocer

en un periodo específico

Formado por

Activo

Pasivo

Patrimonio

Conjunto de

bienes, derechos

y valores que la

empresa posee

Conjunto de

deudas y obligaciones que tiene

la empresa

Es el valor de los

bienes que realmente pertenecen a la

empresa

Pueden ser

Pueden ser

Pueden ser

Activos corrientes

A corto plazo

Capital

Activos fijos

A largo plazo

Utilidades

acumuladas

Otros activos

Utilidades del

último período

Valorizaciones

Figura 5

Activo: es el conjunto de bienes y derechos que la empresa posee, de los

cuales se espera obtener beneficios económicos en el futuro.

Activo circulante: son todas aquellas cuentas que representan el dinero en

efectivo que posee la empresa y aquellas otras cuentas susceptibles de convertirse en dinero, en servicios o consumirse a corto plazo, conformado, entre

otros, por: caja chica, caja, banco, cuentas y efectos por cobrar.

Caja: en esta cuenta se incluye el dinero efectivo propiedad de la empresa,

el cual se encuentra en sus oficinas.

Banco: aquí se incluye el efectivo que la empresa tiene depositado en las

instituciones bancarias, siempre y cuando el mismo esté disponible.

92

Cuentas por cobrar: es el monto total que adeudan los clientes a la empresa por concepto de ventas o servicios que presta la empresa.

Semana 4

Balance general (parte 1)

Activo

circulante

Disponible

Realizable

Cuentas por cobrar

Efectos por cobrar

Inventario de mercancías

Prepagados

Seguro pagado por anticipado

Intereses pagados por anticipado

Impuestos pagados por anticipado

Tangible

Terreno

Edificio

Mobiliario

Maquinaria y equipos

Intangible

Derechos de autor

Plusvalía

Patente

Circulante

Cuentas por pagar

Efectos por pagar

Intereses por pagar

A largo plazo

Hipoteca por pagar

Bonos por pagar

Crédito

Diferido

Alquileres

Intereses cobrados por anticipado

Activo

fijo

Pasivo

Caja chica

Caja

Banco

Activo

circulante

Capital

Dueño, cuenta capital

Cuenta personal

Utilidades o pérdidas

Figura 6. Clasificación de las cuentas reales

Efectos por cobrar: está compuesta por las letras de cambio y pagarés, es

decir, documentos mercantiles que la empresa tiene por cobrar.

Inventario de mercancía: representa el valor de las mercancías que la empresa tiene para la venta.

Seguros, intereses e impuestos pagados por anticipado: está conformado por aquellos gastos o servicios que la empresa ha pagado por anticipado.

Activo fijo: es el conjunto de cuentas que representan bienes que tiene un

carácter permanente, los cuales no han sido adquiridos para la venta, sino

para ser utilizados al realizar sus actividades.

93

Semana 4

Balance general (parte 1)

Terreno: en esta cuenta se registra el valor de costo del terreno en donde

está instalada la empresa. No debe incluirse en esta cuenta el valor de otras

tierras que la empresa posea para otros fines.

Edificios: comprende el valor de las construcciones sobre los terrenos que

pertenecen a la empresa.

Mobiliario: son aquellos bienes que se utilizan para prestar servicios en la

empresa, como escritorios, sillas, archivadores, entre otros.

Maquinaria y equipos: está

constituido por los equipos adquiridos por la empresa destinados a la producción.

Intangible: es aquel bien que

no puede ser apreciado con los

sentidos, es decir, son los derechos que no tienen materialidad y que son privilegios legales

o económicos, tales como: los

derechos de autor, plusvalía y

patente.

Para saber más…

Te recomendamos visualizar el video “Balance general”, disponible en el

multimedia de este semestre y en la siguiente dirección web: http://li.co.

ve/l4c

Aplica tus saberes

1. Completa la oración:

El activo se subdivide en: .

y

2. Marca con una equis (x) el o los rubros que forman parte del efectivo en

caja:

a) Monedas por un monto de 500,00

b) Cheque que fue depositado en la cuenta y el banco lo devolvió por

error de endoso

c) Cheque de un cliente por Bs. 1.500,00

94

d) Un vale del cajero por anticipo de sueldo por Bs. 300,00

Balance general (parte 1)

Semana 4

3. De las siguientes partidas, ¿cuáles forman parte del activo? Identifica el

Activo circulante con las siglas AC y el Activo fijo con AF.

a) Banco de Venezuela

b) Inventario de mercancías

c) Efectos por pagar

d)Terreno

e) Efectos por cobrar

f )Mobiliario

g) Cuentas por cobrar

h)Edificio

i)Ventas

Comprobemos y demostremos que…

Elabora una lista de tus pertenencias y clasifícalas en activo circulante y activo fijo. Lleva tu lista al CCA y compártela con tus compañeros.

95

0

0