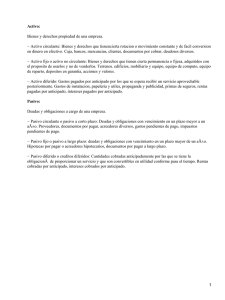

Activo Circulante oa corto plazo.

Anuncio

Contabilidad General Sesión 5: Clasificación del activo, pasivo y capital Contextualización Hasta la sesión anterior vimos de una manera general las cuentas que formaran los rubros de nuestro balance. Ahora veremos de manera más detallada su clasificación. A PASIVO C T I V O CAPITAL Introducción En el esquema anterior podemos ver los grandes grupos de cuentas: activo, pasivo y capital. Nos falta por abordar el Capital y lo haremos en la siguiente sesión. Ahora veremos como se clasifican de acuerdo a su grado de disponibilidad los activos y de mayor exigibilidad los pasivos, el orden puede ser de manera ascendente o descendente y de las dos formas es correcta. De esta manera estamos hablando de activos circulantes o a corto plazo; activos no circulante o fijos, pasivos a corto plazo o circulantes, pasivos a largo plazo o fijos. Esta clasificación es de acuerdo a la NIF B-6. Explicación Clasificación del Activo Circulante o a Corto Plazo Activo Fijo o a largo plazo Caja Bancos Clientes IVA Acreditable Inventarios Pagos Anticipados Terrenos Edificios Maquinaria Equipo de transporte Depósitos en Garantía Clasificación activo Activo Circulante o a corto plazo. Siguiendo con la NiF B-6 en este grupo encontramos las cuentas que su disponibilidad de convertirse en efectivo es inmediata o su período de realización es menor a doce meses. Caja de disponibilidad inmediata, bancos el dinero en instituciones financieras en depósitos a la vista también es de fácil acceso. Activo Fijo o activo no circulante. Aquí encontramos las cuentas que su movimiento será en un período superior a doce meses o bienes que no utilizaremos para la venta sino para la operación de la empresa, por ejemplo maquinaria y equipo, mobiliario, equipo de transporte etcétera. . Clasificación del Pasivo Pasivo circulante o a corto plazo A largo plazo o fijo Clasificación del pasivo Pasivo a corto plazo. Se ordena de acuerdo a su exigibilidad y puede ser en orden ascendente o descendente, aquí agruparemos las cuentas exigibles a menos de doce meses, por ejemplo: proveedores de materia prima, acreedores bancarios, impuestos por pagar. Pasivos a largo plazo. Obligaciones contraídas a más de un año, prestamos bancarios, Ejemplos Una empresa renta un local para iniciar sus actividades, el arrendador le pide un deposito en garantía por $20,000.00 que será devuelto al final del contrato que es por un año o cuando se desocupe el inmueble lo que suceda primero. También le pide dos rentas pagadas por anticipado. Local en renta: Rrrrrr Deposito en Garantía mayor a . Activo Fijo tiempo de realización mayor a doce meses Rentas pagadas por anticipado Circulante o Diferido Activo Ejemplos La misma empresa recibe un préstamo de un banco a tres meses y decide pagar dos meses anticipados de intereses. Pasivo a corto plazo por ser menor a doce meses Intereses pagados por anticipado Activo circulante por ser menor a doce meses o activo diferido pago anticipado Conclusión En el caso del activo y pasivo, la clasificación que estamos detallando es apegado al B-6 como ya lo hemos mencionado, sin embargo es importante mencionar que el mismo boletín nos habla de que el esquema de distribución no es limitativo, más bien nos deja abierto el agregar otra clasificación o títulos que sean necesarios, pero que nos aporten claridad y siguiendo la premisa de cada grupo. Por ejemplo, los autores en general manejan el activo diferido donde se ubican los gastos pagados por anticipado, pero la NIF atendiendo al principio de realización en un período de 12 meses o más los ubica en activos circulantes o activos no circulantes y de la misma forma los pasivos. Conclusión El concepto diferido se refiere a eventos pagados y no disfrutados o bienes y servicios no entregados. Por ejemplo, tenemos rentas pagadas por anticipado, intereses pagados por anticipado, publicidad, esto es del lado del activo y del pasivo serían rentas cobradas por anticipado, intereses cobrados por anticipado. En la siguiente sesión veremos el último bloque de nuestro Balance: el Capital, para después ya poder pasar de lleno a estudiar los Estados Financieros. Para aprender más Consulta las NIF Serie C Y D-3 Y D-4 para que conozcas a detalle las reglas de presentación de las cuenta de Activo y pasivo en el Balance General. Revisa el siguiente video para que tengas una visión más clara de la clasificación del activo, pasivo y capital. Lara, E. (2012). Primer curso de contabilidad. Consultado el 30 de agosto de 2013: http://www.youtube.com/watch?v=aUF2kKSOndY Bibliografía Ávila, J. (2007). Introducción a la contabilidad. México: Umbral Editorial. Goxens, A. (s/f). Enciclopedia Práctica de la Contabilidad. España: Editorial Océano. Normas de información Financiera 2013. (2013). Instituto Mexicano de Contadores Públicos S.C. México.