INSTITUTO DE EDUCACIÓN SUPERIOR TECNOLÓGICO PRIVADO

“SAN JAVIER DEL MARAÑÓN”

PROYECTO EMPRESARIAL

V UNIDAD

TEMA: PLAN ECONÓMICO – FINANCIERO

Docente: Lic. Adm. JUAN CARLOS CAJUSOL BANCES

JAÉN-PERÚ 2021

Es un elemento esencial dentro del Plan de Negocios con el que se

pretende evaluar el potencial económico de un proyecto empresarial y

analizar su viabilidad.

❑ El plan económico-financiero permitirá dar respuestas a

estas preguntas:

- ¿Cuánto dinero hace falta para iniciar el proyecto?

- ¿Cómo y dónde lo podemos conseguir el dinero?

- ¿Con qué capital propio contamos?

- ¿Cuál es el volumen de ventas necesario a partir del cual

comenzaremos a ganar dinero?

- ¿Cuánto ganarán los inversores?

- ¿En qué plazos se recuperará la inversión?

1. ANÁLISIS DE LA RENTABILIDAD

Ccaccya (2015) indica que la rentabilidad es el resultado obtenido

producto de la inversión realizada con fuente de financiamiento interna y

externa.

En tal sentido, la razón de ser de todo negocio es la de generar beneficios

o utilidades, lo que conlleva a realizar el análisis de rentabilidad de la

empresa

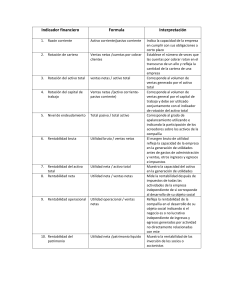

2. RATIOS DE RENTALIDAD

Ratios sobre

la inversión

Mide la rentabilidad de los activos totales, financiados

con capital propio y privado.

ROA = utilidad neta / total activos.

(ROA)

Margen

Comercial

Mide la rentabilidad sobre las ventas, considerando

solamente el costo de ventas.

Margen Comercial = ventas netas - costo de venta/

ventas netas.

2. RATIOS DE RENTALIDAD

Rentabilidad

neta sobre

ventas

Rentabilidad

sobre

patrimonio

(ROE)

Mide la rentabilidad de la empresa considerando los gastos

operacionales, financieros, tributarios y laborales de la

empresa. RNV = utilidad neta/ventas netas.

Mide la rentabilidad obtenida producto de las inversiones

realizada con fuente de financiamiento capital propio.

ROE = utilidad neta/patrimonio total.

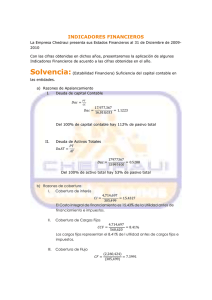

3. ESTRUCTURA FINANCIERA

Es la composición de las fuentes de financiación o pasivo, representados por

las deudas a corto y largo plazo, y los recursos propios o también

llamados patrimonio neto.

En la ciencia contable el estudio de las cuentas anuales es de vital

importancia para conocer el estado económico-financiero de una empresa,

siendo una de las cuentas anuales el balance de situación. En tal sentido, en

el balance de situación podemos ver la relación que existe entre el activo, el

pasivo y el patrimonio neto. Activo = pasivo + patrimonio neto.

3. ESTRUCTURA FINANCIERA

4. FUENTES DE FINACIAMIENTO

- Aportaciones de capital de los socios.

- Préstamos, son las fuentes más comunes de financiamiento.

- Leasing, es el contrato por el cual una empresa cede a otra el uso de un

bien a cambio del pago de unas cuotas.

- Pagaré, es un documento que supone la promesa de pago a alguien.

- Crédito comercial: es el uso de las cuentas por pagar de la empresa, del

pasivo a corto plazo acumulado

- Factoring: es un instrumento que permite cobrar por anticipado las facturas

emitidas a los clientes.

5. PREVISIONES DE VENTAS

La previsión de ventas es la estimación de las ventas futuras, teniendo en

cuenta las condiciones del entorno. En tal sentido, las previsiones de las

ventas se dan:

- Según el tiempo: a corto, medio o largo plazo

- Según el tipo de datos: Subjetivas, estadísticas, económicas

- Según la naturaleza del producto: producto preexistente en la empresa, o

en el mercado, o es totalmente nuevo

- Según la amplitud: Podemos hacer previsiones sólo sobre nuestros

productos y ventas, pero también sobre todo el mercado.

0

0