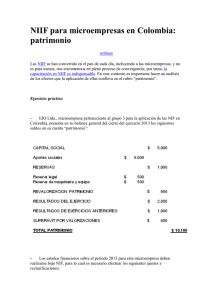

INSTITUTO TECNOLÓGICO NACIONAL DE MÉXICO CAMPÚS LA PAZ CUADRO COMPARATIVO: NIIF vs NIF Docente: Graciela Guadalupe Ríos Calderón Alumna: Samantha Pauleth Salas Romero Carrera: Contador Público Materia: Contabilidad internacional Grupo: J Unidad 1: Normas internacionales de información financiera. Martes 09 de febrero del 2021. La Paz B.C.S. INTRODUCCIÓN En el siguiente trabajo, presentare un cuadro en donde comparare el índice de las Normas Internacionales de Información Financiera (NIIF) contra el índice de nuestras normas Nacionales, las cuales son las Normas de Información Financiera (NIF), con el objetivo de lograr identificar los contenidos de cada uno de ellos y ver que tan parecidos o diferentes pueden llegar a ser. La metodología que llevare a cabo será, identificar primeramente el índice de las NIIF, y posteriormente plasmarlo en el cuadro, para proseguir con identificar el contenido del índice de las NIF e ir alineando cada uno de los apartados entre sí, de acuerdo a su nombre y su posible contenido. Una de las limitantes con las que puedo toparme en esta actividad, es que no podre fijarme en el contenido de cada uno de los apartados, ya que el enfoque es sobre los índices únicamente, por lo que puede llegar a resultar un tanto difícil lograr identificar las similitudes entre los títulos, además de que es muy probable que existan temas de los que hablan las NIIF y que las NIF no, así como también puede ser lo contrario (NIF si y NIIF no). Normas Internacionales de Información Financiera (NIIF) – International Financial Reporting Standard (IFRS) Serie Serie Nombre Normas de Información Financiera 2020 (NIF) Serie NIF A-1 NIF A-2 NIF A-3 Marco Conceptual para la información financiera NIF A-4 NIF A-5 NIF A-6 NIIF 1 NIIF 2 IFRS 1 IFRS 2 Diferencias o Similitudes Nombre Estructura de las normas de información financiera Postulados básicos Necesidades de los usuarios y objetivos de los estados financieros Características cualitativas de los estados financieros Elementos Básicos de los estados financieros Reconocimiento y valuación Adopción por primera vez de las NIIF / Firsttime Adoption of International Financial Reporting INIF 19 Cambio derivado de la adopción de las normas internacionales de información financiera Pagos basados en acciones / Sharebased Payment NIA D-8 Pagos basados en acciones En esta sección, logre identificar que el marco conceptual de las NIIF, se puede considerar como la introducción a las mismas, y por otro lado podemos ver eso mismo de las NIF de la serie A-1 a la A-6. Aquí se puede notar que el nombre no es totalmente igual al igual que la numeración y nomenclatura, pero que se enfocan en el mismo tema, que son las NIIF. Aquí se puede notar que son nombres iguales y que no hay diferencias, si NIIF 3 IFRS 3 Combinaciones de negocios / Business Combinations NIIF 4 IFRS 4 Contratos de seguros / Insurance Contracts IFRS 5 Activos no corrientes mantenidos para la venta y operaciones discontinuadas / Noncurrent Assets Held for sale and Discontinued IFRS 6 Exploración y evaluación de Recursos Minerales / Exploration for and Evaluation of Mineral resources NIIF 5 NIIF 6 NIIF 7 IFRS 7 Instrumentos financieros: Información a revelar / Financial Instruments: Disclosures NIIF 8 IFRS 8 Segmentos de Operación / Operating Segments NIF B-7 Adquisiciones de negocios NIF C-14 Transferencia y baja de activos financieros acaso en el contenido y en los nombres, la numeración y nomenclatura. En este caso los nombres, la numeración y nomenclatura son diferentes, pero enfocadas en lo mismo. No hay una serie en las NIF que lleve el mismo nombre o que se le parezca. En este caso los nombres, la numeración y nomenclatura son diferentes, pero enfocadas en lo mismo con palabras más cortas. No encontré una serie que se identifique con las NIIF. NIF C-3 Cuentas por cobrar NIF B-5 Información financiera por segmentos En este caso, los nombres son totalmente diferentes, al igual que la numeración de las series, pero ambas se enfocan en los mismos temas. Aquí se logra identificar que son diferentes los nombres, pero prácticamente solo el orden de las palabras, ya que se enfocan en lo mismo, también otra diferencia son las numeraciones y nomenclaturas. NIF C-10 NIIF 9 IFRS 9 Instrumentos Financieros / Financial instruments NIF C-12 NIF C-19 NIF C-20 Instrumentos financieros derivados y relaciones de cobertura Instrumentos financieros con características de pasivo y de capital Instrumentos financieros por pagar Instrumentos financieros para cobrar principal e interés NIF C-11 Capital Contable NIIF 10 IFRS 10 Estados Financieros Consolidados / Consolidated Financial Statements NIF B-8 Estados financieros consolidados o combinados NIIF 11 IFRS 11 Acuerdos conjuntos / Joint Arrangements NIF C-21 Acuerdos con control conjunto En este caso existen diferencias, ya que la NIF no maneja una serie con el nombre de “Instrumentos financieros”, si no que tiene una diferente para tocar distintos puntos, mientras que la NIIF engloba en un solo apartado el tema. La diferencia que se puede notar es que la NIIF no tiene una serie para hablar sobre el C.C. En este caso los títulos son similares, y de diferentes tienen la numeración de la serie. Aquí podemos notar que los títulos son prácticamente los mismos, por lo que se enfocan en lo mismo. NIIF 13 NIIF 14 NIIF 15 IFRS 13 Medición del Valor razonable / Fair Value Measurement IFRS 14 Cuentas de diferimientos de actividades reguladas / Regulatory Deferral Accounts IFRS 15 Ingresos de contratos con clientes / Revenue from Contracts with customers Substituye a NIC 11, NIC 18, CINIF 13, 15, 18 Y SIC 31. Aplicación retroactiva NIIF 16 IFRS 16 Arrendamientos / Leases Substituye a NIC 17, CINIF 4, SIC 15, 27 NIF C-22 Criptomonedas NIF B-17 Determinación del valor razonable NIF D-1 Ingresos por contratos con clientes NIF D-2 Costos por contratos con clientes NIF D-5 Arrendamientos La diferencia es que las NIIF no habla sobre este tema, ya que entra en vigor en las NIF apenas en enero de este año. La diferencia se nota en el titulo y numeración de la serie, pero se puede entender que se enfocan en lo mismo. La diferencia es que las NIF no tiene una serie específica para este tema. Aquí podemos ver que los dos temas de la NIF engloban el tema del que habla la NIIF, cambiando únicamente la numeración. Estos títulos son iguales, excepto por la numeración de la serie. NORMAS INTERNACIONALES DE CONTABILIDAD (NIC) / INTERNATIONAL ACCOUNTING STANDARS (IAS) NIF A-7 NIC 1 IAS 1 Presentación de Estados Financieros / Presentation of Financial Statement NIF B-3 NIF B-4 Presentación y revelación Estado de resultado integral Estado de cambios en el capital contable La diferencia notable aquí, es que las NIIF engloba el tema en una sola serie, mientras que la NIF habla por separado de NIC 2 NIC 7 NIC 8 NIC 10 IAS 2 IAS 7 Inventarios / Inventories Estado de flujo de efectivo / Statement Cash Flow IAS 8 Políticas Contables, Cambios de Estimaciones Contables y errores / Accounting policies, changes in acounting Estimates and Errors IAS 10 Hechos Ocurridos después del periodo sobre el que se informa / Events after the reporting period NIF B-6 Estado de situación financiera NIF C-4 Inventarios NIF C-5 Pagos anticipados NIF B-2 Estado de flujos de efectivo NIA C-1 Efectivo y equivalentes de efectivo NIF A-8 Supletoriedad NIF B-1 Cambios contables y corrección de errores NIF B-13 Hechos posteriores a la fecha de los estados financieros cada estado financiero, también la numeración cambia. Los títulos son iguales, excepto por la numeración. En este caso las NIIF no tiene una serie especifica para hablar sobre “pagos anticipados”, quizá por que es un tema que cada nación debe de especificar. Podemos ver que ambos manejan el mismo título, pero también decidí relacionar el E.E.E, ya que al fin y al cabo es efectivo, tema que las NIIF no incluye por si solo. En este caso, las NIIF hablan globalmente de 2 temas que describe las NIF, y podemos notar que los nombres son diferentes, así como la numeración. Aquí ambos hablan del mismo tema, solo que en el titulo cambian un poco las palabras. NIC 11 IAS 11 Contratos de construcción / Construction contracts NIC 12 IAS 12 Impuesto a las ganancias / Income taxes NIF D-4 Impuestos a la utilidad NIC 16 IAS 16 Propiedades, planta y equipo / Property, Plant and Equipment NIF C-6 Propiedad Planta y equipo NIC 18 IAS 18 Ingresos de actividades ordinarias / Revenue NIC 19 IAS 19 Beneficios a los empleados / Employee Benefits NIF D-3 Beneficios a los empleados IAS 20 Contabilización de las subvenciones del Gobierno e Información a revelar sobre ayudas gubernamentales / Accounting for Govermment Grants and Disclosure of Govermment IAS 21 Efecto de las variaciones en las tasas de cambio de la moneda NIC 20 NIC 21 La diferencia notable es que las NIF, no incluyen un título en específico para este tema. La similitud es que hablan del mismo tema, solo cambian la palabra “ganancias y utilidad”, al igual que la numeración. Estas series son totalmente iguales por el nombre, solo cambia la numeración de la misma. En este caso la NIF no incluye un apartado especial para el tema. Estos dos títulos son iguales, solo cambia la numeración. En este caso la NIF no incluye un apartado especial para el tema. NIF B-15 INIF 15 Conversión de monedas extranjeras Estados financieros cuya moneda de Aquí las series llevan nombres diferentes, pero engloban la misma información, extranjera / The effects of changes in foreing Exchange rates NIF B-16 NIC 23 NIC 24 IAS 23 Costos de prestamos / Borrowing Costs NIA D-6 Capitalización del resultado integral de financiamiento IAS 24 Información a revelar sobre partes relacionadas / Related party disclosures NIF C-13 Partes relacionadas NIC 26 IAS 26 NIC 27 IAS 27 NIC 28 NIC 29 informe es igual a la de registro, pero diferente a la funcional Estados financieros de entidades con propósitos no lucrativos IAS 28 IAS 29 Contabilización e información financiera sobre planes de beneficio por retiro / Accounting and reporting by retirement benefit plans Estados financieros separados / Separate financial statement Inversiones en asociadas y Negocios Conjuntos / Investments in Associates and joint ventures Información financiera en económicas Hiperinflacionarias / Financial reporting in Hyperinflationary economies teniendo como diferencia también la numeración. En este caso la NIIF no incluye un apartado especial para el tema. La diferencia notable es que los nombres cambian totalmente, pero engloban la misma información. La diferencia notable es que los nombres cambian un poco, pero engloban la misma información. En este caso la NIF no incluye un apartado especial para el tema. NIF C-7 NIF B-10 Inversiones en asociadas, negocios conjuntos Los nombres son totalmente igual, excepto por la numeración. Efectos de la inflación La diferencia notable es que los nombres cambian totalmente, pero engloban la misma información que es la inflación, cambiando igual la numeración de las series. NIC 32 NIC 33 NIC 34 NIC 36 IAS 32 Instrumentos financieros: Presentación / Financial Instruments: Presentation NIF C-2 Inversión en instrumentos financieros IAS 33 Ganancias por acción / Boletín B-14 Earnings per share Utilidad por acción IAS 34 Información financiera intermedia / Interim financial reporting NIA B-9 Información financiera a fechas intermedias Boletín C-15 Deterioro en el valor de los activos de larga duración y su disposición NIF C-16 Deterioro de instrumentos financieros por cobrar NIF C-9 Provisiones, contingencias y compromisos NIF C-8 Activos intangibles IAS 36 NIC 37 IAS 37 NIC 38 IAS 38 Deterioro del valor de los activos / Impairment of Assets Provisiones, pasivos Contingentes y Activos Contingentes / Provisions, contingent liabilities and contingents assets Activos Intangibles / Intangible Assets Estos temas son iguales, pero con diferentes palabras. Tanto las NIIAS como la NIA son iguales, solo cambia una palabra, al cual es “ganancias” y “utilidad”, que en realidad son sinónimos. Ambos engloban la misma información, solo omitiendo la palabra “fechas”. Aquí los títulos son muy parecidos y se podría decir que hablan de lo mismo, teniendo diferente numeración de serie. En este caso las NIIF no hablan específicamente de este tema. Aquí tanto las NIIF y NIF se identifican con los mismos títulos, solo cambian la numeración de las series. NIC 39 IAS 39 Instrumentos financieros: Reconocimiento y Medición / Financial Instruments: Recognition and Measurement NIC 40 IAS 40 Propiedades de Inversión / Investment Property NIC 41 IAS 41 Agricultura / Agriculture NIA C-2 Inversión en instrumentos financieros Como podemos darnos cuenta aquí los títulos son completamente diferentes, solo que terminan hablando de instrumentos financieros. Tanto las NIIF como la NIF, tienen los títulos iguales, solo que también identifique el circular, ya que se basa en esa información, también cambia la numeración. Los títulos cambian el nombre, pero en realidad son sinónimos que significan lo mismo. CIRCU LAR NÚM. 44 Tratamiento contable de las unidades de inversión NIF C-17 Propiedades de inversión CIRCU LAR NÚM. 55 Aplicación supletoria de la NIC 40 NIF E-1 Actividades agropecuarias NIF E-2 Donativos recibidos u otorgados por entidades con propósitos no lucrativos Las NIIF no incluyen este tema específicamente. Obligaciones asociadas con el retiro de propiedades Aquí los títulos son completamente diferentes, pero se refieren a lo mismo, cambiando también la numeración INTERPRETACIONES NIIF CINIIF 1 Cambios en pasivos existentes por retiro del servicio, restauración y similares NIF C-18 CINIIF 2 CINIIF 4 CINIIF 5 CINIIF 6 CINIIF 7 Aportaciones de socios de entidades corporativas e instrumentos similares Determinación de si un acuerdo contiene un arrendamiento Derechos por la participación en fondos para el retiro del servicio, la restauración y la rehabilitación medioambiental Obligaciones surgidas de la participación en mercados específicos – residuos de aparatos eléctricos y electrónicos Aplicación de procedimientos de re expresión según la NIC 29 Información Financiera en económicas Hiperinflacionarias Las NIF no incluyen estos temas específicamente. NIF B-10 NIF B-11 NIF B-12 CINIIF 10 Información financiera intermedia y deterioro del valor Boletín C-15 Efectos de la inflación Aquí los nombres son completamente distintos, pero se enfocan en mostrar lo mismo, cambiando también la numeración de las series. Disposición de activos de larga duración Compensación de activos financieros y pasivos Las NIIF no incluyen estos temas específicamente. Deterioro en el valor de los activos de larga duración y su disposición Aquí los nombres son algo distintos, pero se enfocan en mostrar la misma información, cambiando también la CINIIF 12 Acuerdos de concesión de servicios INIF 17 Contratos de concesión de servicios Programas de fidelización de clientes El limite de un activo CINIIF por beneficios 14 definidos… Acuerdos para la CINIIF construcción de 15 inmuebles Coberturas de una inversión Neta en un CINIIF 16 Negocio en el extranjero Transferencias de CINIIF activos Procedentes 18 de clientes Cancelación de pasivos financieros CINIIF 19 con instrumentos de patrimonio Costos de desmonte en la fase de CINIIF 20 producción de una mina a cielo abierto INTERPRETACIONES SIC SIC 7 Introducción del Euro numeración de las series. En ambos casos los títulos cambian por palabras, pero se enfocan en lo mismo, cambiando el orden en donde se ubican. CINIIF 13 SIC 10 Ayudas gubernamentales SIC 15 Arrendamientos operativos Impuesto a las ganancias SIC 25 Las NIF no incluyen estos temas que se relacionen con las NIIF específicamente. NIF D-5 Arrendamientos NIF D-4 Impuestos a la utilidad Las NIF no incluyen estos temas que se relacionen con las NIIF específicamente. Aquí se relacionan los temas, solo cambian por una SIC 29 Acuerdos de concesión de servicios SIC 31 Ingresos – permutas de servicios de publicidad SIC 32 Activos intangibles – costos sitios web INIF 17 NIF C-8 INIF 3 INIF 9 INIF 20 INIF 21 INIF 22 palabra los Contratos de títulos, al igual concesión de que cambia el servicios orden y numeraciones. Las NIF no incluye el tema que se relacione con el de las NIIF específicamente. Es totalmente igual, pero Activos también cambia intangibles el orden y numeración. INTERPRETACIONES Aplicación inicial de las NIF Presentación de estados financieros comparativos por la entrada en vigor de la NIF B-10 Efectos contables de la reforma fiscal 2014 Las NIIF no Reconocimiento incluyen temas de pagos por que se puedan separación de relacionar con los empleados estos de la NIF. Reconocimiento del efecto esperado en las relaciones de cobertura por los cambios previstos en las tasas de interés de referencia ONIF 3 ONIF 4 ORIENTACIONES Sinopsis de la normativa sobre instrumentos Las NIIF no financieros incluyen temas que se puedan Asuntos a relacionar con considerar para estos de la NIF. la aplicación de la NIF D-5, arrendamientos FUENTES DE INFORMACIÓN: • • Normas Internacionales de Información Financiera (NIIF) Consejo Mexicano de Normas de Información Financiera, A.C. (CINIF) (2020). Normas de Información Financiera (NIF).

![D. [***], mayor de edad y con DNI: [***], actuando en nombre y](http://s2.studylib.es/store/data/005571729_1-3c85992a6b6cf146051ca935cdf37feb-300x300.png)