NIIF para microempresas en Colombia PATRIMONIO

Anuncio

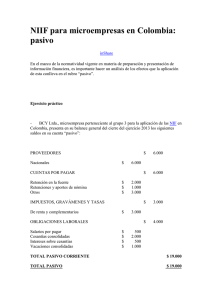

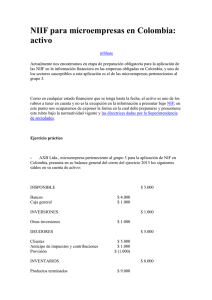

NIIF para microempresas en Colombia: patrimonio inShare Las NIIF se han convertido en el pan de cada día, incluyendo a las microempresas, y no es para menos, nos encontramos en pleno proceso de convergencia; por tanto, la capacitación en NIIF es indispensable. En este contexto es importante hacer un análisis de los efectos que la aplicación de ellas conlleva en el rubro “patrimonio”. Ejercicio práctico EIO Ltda., microempresa perteneciente al grupo 3 para la aplicación de las NIF en Colombia, presenta en su balance general del cierre del ejercicio 2013 los siguientes saldos en su cuenta “patrimonio”: Los estados financieros sobre el periodo 2013 para esta microempresa deben realizarse bajo NIF, para lo cual es necesario efectuar los siguientes ajustes y reclasificaciones: 1. Bajo la nueva normatividad, los resultados de ejercicios anteriores deben ser reclasificados en una cuenta o rubro denominado “resultados acumulados”, tal como se muestra a continuación: 2. Al igual que en el numeral anterior, bajo la nueva normatividad, se sugiere tratar la revalorización del patrimonio como un resultado acumulado, por tanto se efectúa la siguiente reclasificación: 3. El “superávit por valorización” no debe revelarse dentro de los estados financieros bajo NIF, por tanto, debe realizarse un ajuste a dicha cuenta, tanto en el patrimonio como en el activo, reversando así los saldos en cada una de la siguiente manera: 4. El resto de los rubros no requieren reclasificación a la hora de la revelación en los estados financieros aplicando NIF. Después de efectuadas las reclasificaciones correspondientes, la empresa presenta su patrimonio de la siguiente manera dentro de su balance general bajo NIF: Capital Social $ 5.000 Reservas $ 1.000 Resultados del ejercicio $ 2.000 Resultados acumulados $1.500 __________________________________ Total Patrimonio $ 9.500 Encuentre aquí un ejercicio de aplicación de las NIIF en los activos para microempresas. Encuentre aquí toda la información correspondiente a la implementación de las NIIF en Colombia. Otros Artículos Plazos para reportar estados de situación financiera de apertura para entidades Grupo 1 La importancia de comprender la estructura de principios de las IFRS-NIIF Prácticas y estándares en el marco de la OCDE El papel clave de contables y auditores en la introducción del Reporting Integrado en las empresas Responsabilidad de los administradores en la implementación de los IFRS en Colombia Agregar comentario