NIIF para microempresas en Colombia: pasivo

Anuncio

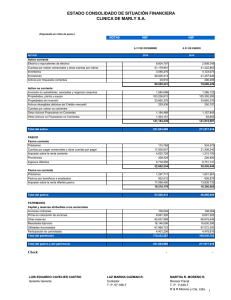

NIIF para microempresas en Colombia: pasivo inShare En el marco de la normatividad vigente en materia de preparación y presentación de información financiera, es importante hacer un análisis de los efectos que la aplicación de esta conlleva en el rubro “pasivo”. Ejercicio práctico BCY Ltda., microempresa perteneciente al grupo 3 para la aplicación de las NIF en Colombia, presenta en su balance general del cierre del ejercicio 2013 los siguientes saldos en su cuenta “pasivo”: PROVEEDORES Nacionales $ $ $ $ $ $ $ $ $ 6.000 $ 3.000 $ 4.000 3.000 OBLIGACIONES LABORALES Salarios por pagar Cesantías consolidadas Intereses sobre cesantías Vacaciones consolidadas $ 2.000 1.000 3.000 IMPUESTOS, GRAVÁMENES Y TASAS De renta y complementarios 6.000 6.000 CUENTAS POR PAGAR Retención en la fuente Retenciones y aportes de nómina Otros $ 500 2.000 500 1.000 TOTAL PASIVO CORRIENTE $ 19.000 TOTAL PASIVO $ 19.000 Los estados financieros sobre el periodo 2013 para esta microempresa deben realizarse bajo NIF, para lo cual es necesario efectuar los siguientes ajustes y reclasificaciones: 1. En la nueva normatividad, es decir, con la aplicación de la Ley 1314 del 2009, se establece que dentro de los pasivos, debe efectuarse un división entre las obligaciones a terceros, sean estas cuentas por pagar, otras cuentas por pagar y las relacionadas con impuestos; por tanto, debe realizarse la siguiente reclasificación: Como se observa, la cuenta “proveedores” fue reclasificada en “cuentas por pagar”; por su parte “retención en la fuente”, “retenciones y aportes de nómina” y “otros”, se reclasifican en “otras cuentas por pagar”. En el caso de los impuestos, solo se tenía registrada a la fecha la obligación referente al impuesto a la renta, la cual se reclasificó en “pasivos por impuestos”, pero de haber tenido registradas, por ejemplo obligaciones frente al impuesto de industria y comercio o el IVA, también debían reclasificarse. 2. Las obligaciones laborales no se reclasifican, puesto que dentro de la nueva normatividad se les da el mismo trato de revelación que en lo reglamentado por el Decreto 2649. Luego de practicadas las reclasificaciones y los ajustes correspondientes, la empresa presenta su pasivo de la siguiente manera dentro de su balance general bajo NIF: Si bien vimos la reclasificación entre cuentas por pagar y otras cuentas por pagar, dentro del informe a presentar, estas se revelan como un solo rubro denominado “cuentas por pagar”. Ejercicio práctico NIIF para microempresas en los activos. Encuentre aquí toda la información de la implementación de las NIIF en Colombia. Otros Artículos Plazos para reportar estados de situación financiera de apertura para entidades Grupo 1 La importancia de comprender la estructura de principios de las IFRS-NIIF Prácticas y estándares en el marco de la OCDE El papel clave de contables y auditores en la introducción del Reporting Integrado en las empresas Responsabilidad de los administradores en la implementación de los IFRS en Colombia Agregar comentario Normas destacadas Circular Externa 115-000004 de 2014 - Superintendencia de Sociedades Concepto 115-015014 - Superintendecia de Sociedades Concepto 422 de 2014 - Consejo Técnico de la Contaduría Pública Concepto 427 de 2014 - Consejo Técnico de la Contaduría Pública Programa de trabajo CTCP - Primer semestre de 2014

![GLOSARIO NIIF[1]](http://s2.studylib.es/store/data/000910392_1-8e2f9f235f041e2419dfb1af1c98a752-300x300.png)