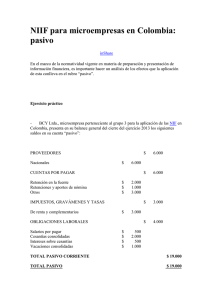

niif desde un punto de vista práctico

Anuncio